2020锂离子电池行业市场发展趋势分析,欧美加速推动新能车发展锂离子电子行

1、锂电市场总量增长毋庸置疑核心结论:

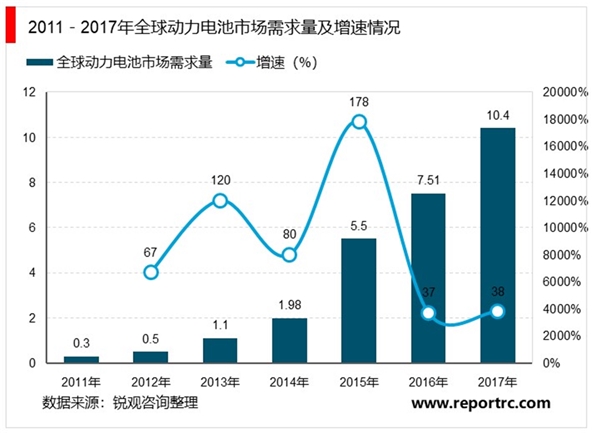

1)动力电池市场:国内预计2025年新能源汽车销量将达到700万,海外预计2025年将有超过600万辆。2020年国内动力电池需求约85GWh。2020年海外动力电池需求约90GWh。动力电池行业空间继续扩张,预计2020年动力电池需求增速约50%。

2)非动力电池市场:手机电池需求是3C消费电子电池需求变化的核心,2020年消费锂电池需求将达到65GWh,重归稳步增长。储能市场目前处于起步阶段,铁塔通讯基站铅酸换锂电是最大需求点,2020年预计替换60-70万个塔,预计8GWh,铁塔全部替换约有25GWh,空间巨大。

3)锂电池大方向无需任何担忧,无论是新能源汽车,5G手机,基站备点,储能电池均是确定性稳健增长的量,随着移动互联,万物互联的推进,从有线到无线,锂电池均是目前最佳的电源解决方案。

锂离子电池行业向上可延续至钴、锂、石墨、焦等原材料,往下的中游主要为正负极、电解液、隔膜、结构件等,我们讨论锂电材料尤其是正负极材料领域的发展趋势,则首先可以看下游需求,锂电池下游应用主要有动力(电动交通工具,如新能源汽车、电动自行车等)、3C消费电子和储能等锂离子电池领域。

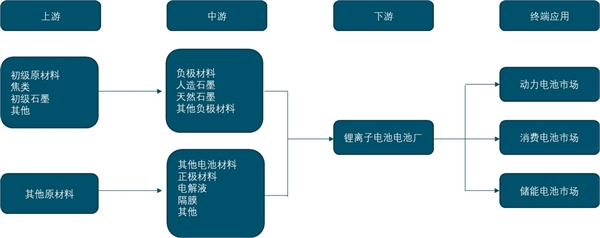

图表:锂电池产业链上下游情况

资料来源:公开资料整理

2、动力电池市场国内外总量增长毋庸置疑

动力电池需求(kwh)=新能汽车销量(辆)×单车带电量(kwh/辆)分析动力电池的市场需求,我们可以测算新能源汽车销量及单车带电量各自分别的变化。

1)新能源汽车销量,核心点在于中国国内市场的发展及欧美大车厂的推动。国内预计2025年新能源汽车销量将达到700万辆。根据工信部《新能源汽车产业发展规划(2021-2035年)》公开征求意见稿,到2025年新能源汽车销量占比需要提升至25%,如果按照目前国内每年汽车销量2800万测算,则到2025年,国内新能源汽车销量将至少达到700万辆,而2019年全年销量约为120万辆,预计未来五年新能源汽车销量年均复合增速将达到40%以上,未来可期。

海外预计2025年将有超过600万辆的新能源汽车销量。大众集团计划2025年全集团电动化率超25%,宝马计划2023年推出25款新能源汽车,到2025年新能源汽车复合增速超30%,戴姆勒计划2022年前推出10款新能源汽车,所有欧洲工厂实现碳中和,到2030年集团电动化率超50%。

与此同时,各国各地区也出台了限制燃油车,鼓励新能源汽车的政策与措施,欧洲多国已明确出台或正在制定燃油车禁售时间表。

图表:各个国家和地区传统燃油车禁售时间表

资料来源:公开资料整理

2019年11月4日,大众MEB平台首款电动车ID.3正式下线,德国总理默克尔亲自出席,德国政府同时计划在从2020年开始的5年中,将电动车购车补贴提高50%至4500欧元,售价超过4万欧元的车型补贴提升至5000欧元。除补贴外,默克尔表示预计到2030年,德国将拥有100万个电动汽车充电站,希望在2030年前让1000万辆电动车上路。继德国提高电动车补贴之后,美国也出台对电动车发展的友好政策。近日美国联邦政府颁布《2019年绿色能源法案》草案,其中将电动车税收补贴从20万提升到60万,金额从7500美元降至7000美元;针对售价低于25000美元的二手电动车补贴2500美元;总重量超过14000磅的重型电动车给予10%的投资税务补贴。传统主机厂如大众MEB平台正式开启量产,宝马加订电池订单,戴姆勒加速电动化进度,欧美加速推动新能车发展,全球电动化大势所趋。

2019年由于国内补贴政策退坡幅度超预期,对新能源汽车市场造成较大冲击,国内新能源汽车今年大概率维持在120万辆销量左右,但我们认为数据端明年国内B端需求仍有支撑,而C端趋势也将逐步提升。明年中性预期160万辆。海外今年主要是特斯拉model3的全面碾压,在欧美新能源汽车市场一骑绝尘,随着传统主机厂(大众、宝马、戴姆勒、丰田、福特)均加速了电动化进程,预计2020年将会有较为可观的增长。随着各大车厂纯电动车型密集发布,预计海外纯电动A级车及B级车在2020年将有较大规模增长,预计全年海外纯电动汽车销量130万,插混车型40万台。

2)单车带电量提升的核心在于纯电动大车型的热卖

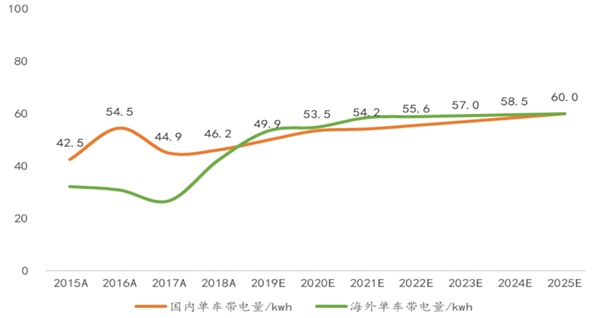

图表:全球新能源汽车单车带电量变化(kwh)

国内单车带电量的变化主要是新能源客车占比降低及A+级销量占比提升。2017及2018年国内新能源汽车单车带电量为45kwh左右,相较于2016年有较大下滑,主要是新能源汽车推广最开始从客车尤其是公交车入手,而公交车带电量较高,因此整体平均带电量较高,随着新能源乘用车的逐渐推行,尤其是A00级车型及插电混动车型的推行,单车带电量逐渐下行。随着2019年补贴新政策取消续航里程250公里新能源纯电动车型补贴,主机厂和消费者对部分性价比较低的微型电动车不做重点选择,与此同时,部分城市开始鼓励B端运营车辆改换A级纯电动汽车,从而整体上重新提升了新能源汽车群体单车带电量水平。远期来看,预计未来国内新能源汽车单车带电量将逐步提升至60kwh以上。

随着整车续航要求的提升,高能量密度的三元电池需求量显著提高。预计2020年搭载三元电池的新能源汽车有望达到180万辆,占新能源汽车总量比例超过90%。我们测算,2018年预计国内新能源汽车对三元电池有望超过28GWh的需求量,对应市场规模超390亿市场规模。到2020年,三元动力电池需求量将增长至76GWh,对应市场规模超800亿,2018-2020年需求量CAGR约为39%,2018-2020年市场规模CAGR约为27%。

3、因此根据动力锂电池行业需求测算公式:

动力锂电池需求=新能汽车销量×单车带电量

可以测算得知,国内新能源汽车动力锂电池需求将从2017年36GWh,2018年56GWh,逐步提升至2019年约60GWh,2020年约85GWh。海外新能源汽车动力锂电池需求将从2017年18GWh,2018年34GWh,逐步提升至2019年约50GWh,2020年约90GWh。行业空间继续扩张,预计2019年及2020年动力电池需求增速分别约为6%及50%。

海外单车带电量的变化主要是从微混普混切向插混及纯电动。2017年之前海外新能源汽车单车带电量平均在30kwh左右,从2017年开始,随着单车带电量为70kwh的特斯拉model3热卖,海外电动车平均带电量水平开始逐步提升。Model3热卖也同时为各大传统车企提供了电动车的样板,各大车企对电动车的规划开始从原来的微混普混逐步切换至插混和纯电动,且各大传统车企对自己的电动化时间表还在进行不断的修正及提前。远期来看,海外新能源汽车的发展仍然将会是多条路线并存,在电动车路线中,也将是微混普混、插混、纯电动三条路线并行,从目前各发布的车型来看,海外纯电动车型单车带电量普遍能提升至70kwh以上,考虑到还有部分插混车型,保守预计2025年海外新能源汽车单车带电量将达到60kwh左右。