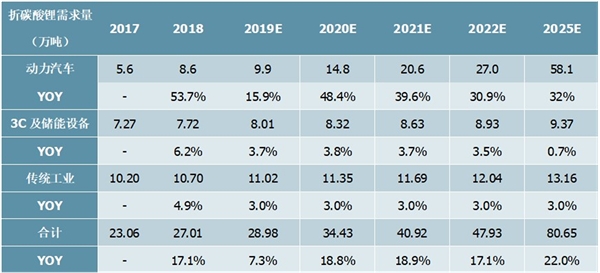

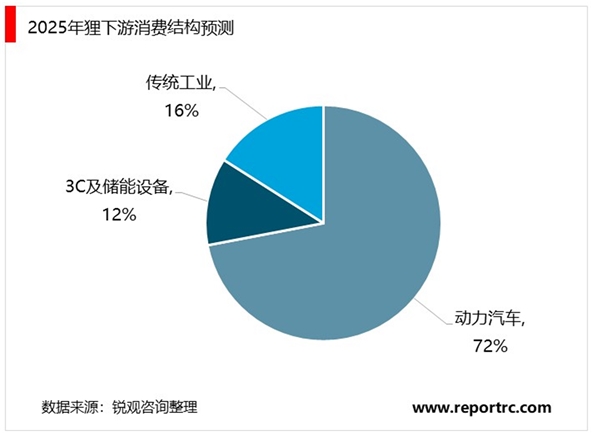

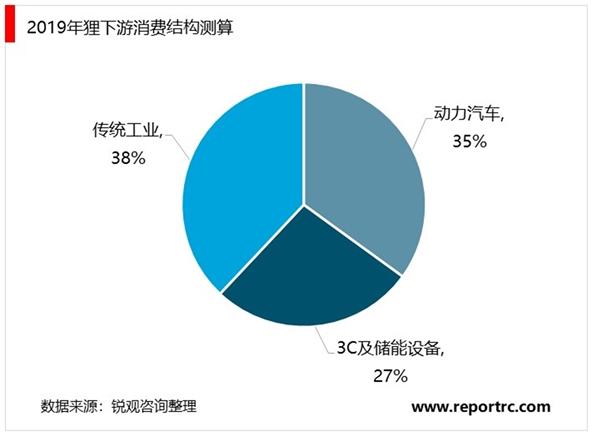

2020锂产业市场需求分析,动力电池消费是驱动锂需求增长的核心动力

2019年锂产业新增需求约为1.97万吨LCE,同比增幅仅为7.3%,其主要原因为动力汽车及3C消费不及预期。向后看,2020年新能源汽车市场有望回暖,需求增速重回18%以上水平,至2025年市场规模有望超80万吨LCE,动力汽车消费将贡献核心增量,消费占比预计达到72%。站在10年维度上,我们认为随着锂电池应用场景延伸、储能需求增长及基站建设渗透,锂产业需求将达到百万吨量级,市场规模步入“大金属”行列。

图表:预计至2025年全球年碳酸锂需求当量达80万吨

资料来源:公开资料整理

1、短期来看政策给予行业成长动力智能化是技术层面长周期核心动力源

各国政府能源转型诉求强烈,制定了严苛的汽车百公里油耗下降目标,车企转型新能源汽车是设计最优解。中国的双积分、欧洲的碳排放政策提前新能源市场拐点。而在长周期维度,随着智能化、网联技术迭代,信息技术与汽车加速融合,交通工具智能化浪潮扑面而来,汽车作为单纯移动工具的属性逐步向步入移动智能终端的第二空间转变,电动车在智能化载体上的天然优势将突出显现:1)相比内燃机,电动机几乎可以实现指令的瞬间响应,更适合于自动驾驶;2)燃油车普遍采用12V电气系统,大功率电子设备难以支撑,而电动车的电力平台天然可支撑更多智能设备荷载。

中国双积分政策要求逐年提升,长效机制激励车企向新能源汽车产品转型。双积分政策以新能源积分(NEV积分)、平均燃料消耗量积分(CAFC积分)双重维度考核。其中NEV积分比例要求逐年提升,从2019年的10%提升至2023年18%,负积分需从其他车企购买NEV积分抵消。同时油耗达标值逐年趋严,旧式车型CAFC积分达标难度加大,负积分同样需向其他车企购买NEV积分抵消。双积分政策在2019/2020年合并考核,政策施压下车企向新一代车型转型激励尤为强烈。

图表:双积分政策要求提升,变相激励车企转型新能源

资料来源:公开资料整理

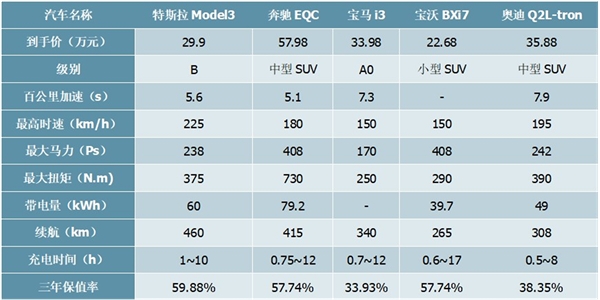

新能源车型更新迭代下提升性价比及性能是长期市场化需求核心动力,超越燃油车性价比将是渗透率加速提升转折点。新能源车需要核心攻克痛点为:1)安全性问题;2)充电时间过长;3)行驶里程;4)性价比。特斯拉Model3车型可代表新一代电动车在兼顾性价比及性能上的代表车型,Model3快充最短时长为1小时,保值率约60%,长续版续航里程达到590公里,基本已达到燃油车里程距离,采用新型的21700圆柱电池兼顾高能量密度与电芯提及,实现更高可靠性。Model3国产首批将在一季度交付,实际到手价略低于30万元,性能与性价比方面已与高端车系的中低端车型相抗衡。Model3的各项性能印证新能源车已逐步解决推广使用的核心壁垒,也为市场展现出未来新型车发展方向,新能源车预计将在远期替代燃油车成为新一代汽车能源标准。

图表:特斯拉Model3车型综合性能及性价比出众

资料来源:公开资料整理

2、镍三元材料推广为电动车增程关键解决方向新款车型量产上市带动材料需求

高镍正极材料具有高容量、低成本和原料来源丰富等优势,高镍三元材料主要分为NCM811(镍钴锰分子式比为8:1:1)及NCA(镍钴铝),国内研发以NCM811为主,NCA电池主要由日韩企业生产。受益于高镍三元材料高能量密度优势,多款搭载NCM811及NCA新式车型综合续航已超过500km,是电动汽行驶里程提升的关键进步方向。

图表:高镍三元车型上市推动市场高镍化占比

资料来源:公开资料整理

由于不同车型采用正极材料及带电量存在差异,我们将新能源汽车消耗锂电池折算碳酸锂当量预测分为以下步骤:

(1)分别预测中国及海外新能源汽车产量及各类型汽车单车电池装机量;

(2)电动车电池中正极材料重量占比约为40%,通过预测未来锂电正极材料比能量提升幅度来测算锂化合物总计消耗质量;

(3)将锂化合物质量通过分子质量比转化为相应碳酸锂当量。

图表:新能源汽车估算碳酸锂消耗当量方式

资料来源:公开资料整理

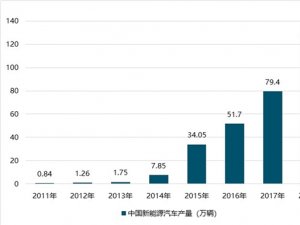

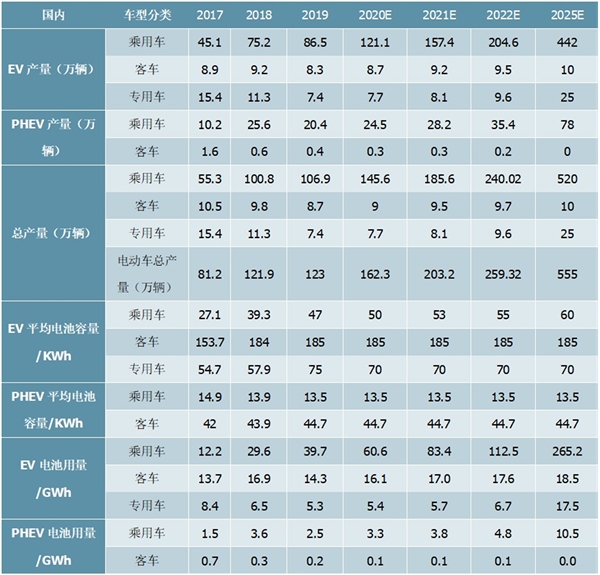

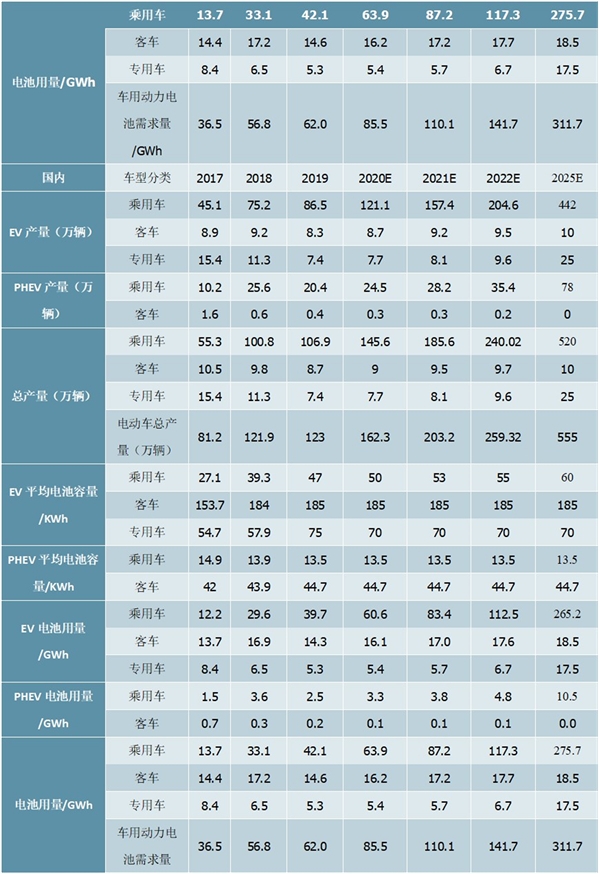

3、2025年国内新能源汽车带动锂电池需求量达311.7GWh,折算碳酸锂当量22.4万吨

预计至2025年国内新能源汽车带动锂电池需求量达311.7GWh,折算碳酸锂当量22.4万吨,年复合增长率达28.8%。国内在双积分压力下,外资车企将成为核心增量动力。而伴随电动汽车研发生产逐渐成熟,燃油汽车相对相加比持续降低,新能源汽车未来将持续受市场关注,产业规模扩增也将带动电动化研发投入,形成良性循环,预计新能源汽车渗透率在2025年有望达到21%。

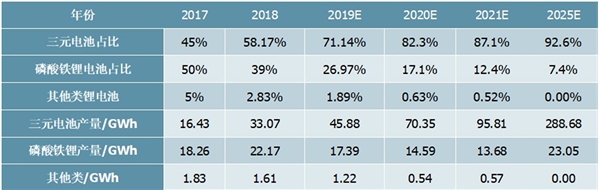

关键假设:(1)产业链由锂精矿至锂电池生产损耗为15%;(2)三元电池平均带电量稳步提升至250Wh/kg;(3)三元电池渗透率至2025年提升至92.6%。

图表:国内新能源汽车产量预测

资料来源:公开资料整理

图表:预计国内三元电池将逐渐成为新能源汽车主流电池

资料来源:公开资料整理

图表:国内新能源车消耗折算碳酸锂当量预测

资料来源:公开资料整理