新能源汽车市场变速箱分析,市场需求表现

随着未来新能源汽车积分与电耗水平挂钩,车企为了获得更高的新能源汽车积分,必然努力提高整车电耗水平,而采用多挡变速器成本增加但收益明显,未来有望得以广泛应用。

汽车销量及结构双积分等政策保障新能源汽车高速发展在国务院发布的《中国制造2025》以及工信部、国家发展改革委及科技部三部委联合发布的《汽车产业中长期发展规划》中对2020年之后我国的汽车节能与新能源的发展目标提出了明确要求:到2020年,新车平均燃料消耗量乘用车降到5.0升/百公里、节能型汽车燃料消耗量降到4.5升/百公里以下;

到2025年,新车平均燃料消耗量乘用车降到4.0升/百公里。绿色发展水平大幅提高,到2020年,新能源汽车年产销达到200万辆,到2025年,新能源汽车占汽车产销20%以上。

工信部发布的《〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉修正案(征求意见稿)》,提出2021-2023年的新能源汽车积分比例要求分别为14%、16%、18%,并对2021年及以后新能源积分标准和车型技术要求进行了修订。积分要求确定加上单车积分值大幅下降,将保障新能源汽车持续快速发展。

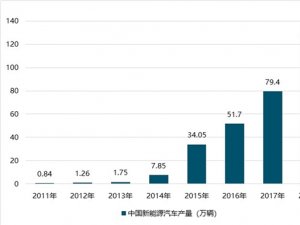

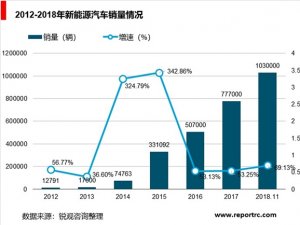

根据中汽协数据,2018年国内新能源汽车销量占比为4.5%。在双积分等政策推动下,我们预计2025年国内新能源乘用车占比有望提升至15%-20%左右。

在过去几年的新能源乘用车销量结构里,纯电动一直占据主导位置,2015-2018年占比维持在71%-81%。随着电池成本下降、排放标准加严,纯电动占比预计将小幅提升,我们预计2025年占比约80%。

传统汽车销量结构主要受到油耗法规的影响。2019年1月,工信部发布《乘用车燃料消耗量评价方法及指标(征求意见稿)》,提出实现2025年乘用车油耗平均4.0L/100km目标不变,五阶段目标值及限值将基于WLTP重新确定,并在2021年一次性完成从NEDC向WLTC的过渡。以标准车型1415kg计算,2025年油耗要求将达到4.6L/100km(WLTC工况)。

在四阶段油耗法规的执行过程中,国内乘用车行业整体油耗快速降低,但主要得益于新能源汽车在油耗计算中的巨大优势,传统汽车油耗还是保持较高水平,真实油耗降幅远低于计入新能源后的油耗降幅。

双积分政策鼓励低油耗车型,有望推动强混等技术发展。考虑到油耗降低的难度及近年进展情况,我们认为在油耗法规趋严的情况下,强混及48V等将得到快速发展。此外《〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉修正案(征求意见稿)》为了扭转传统乘用车油耗降幅较低的局面,通过新能源汽车积分目标降低80%等手段,突出了对于低油耗车型的扶持。

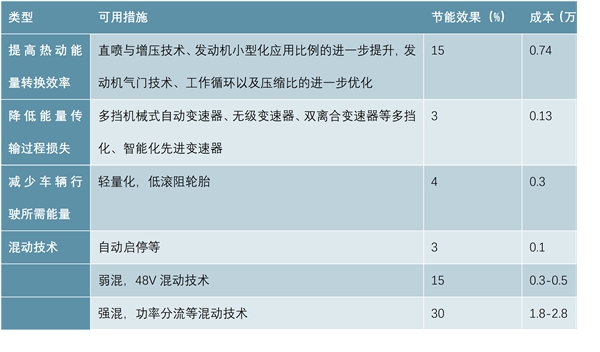

降低油耗可以从提高热动能量转换效率、降低能量传输过程损失、减少辅助系统能量消耗、减少车辆行驶所需能量等四个方面入手,具体措施包括涡轮增压技术、48V混动、轻量化等。低油耗车型的门槛较高,预计需要多项技术的结合。从成本及节油效果的角度考虑,48V、强混等技术的效费比较高,未来有望大幅推广。

图表:降低油耗的措施、效果及成本

资料来源:公开资料整理

以2018年未计入新能源乘用车实际油耗值6.59L/100km为基准,考虑每年约2%降幅,2025年油耗为5.72L/100km,折算为WLTC工况约为6.59L/100km。假设12V启停、48V弱混、强混节油率分别为5%、15%、30%,我们以2025年传统汽车油耗分别为6.0、6.5、7.0L/100km,新能源占比分别为15%、20%进行情景分析,找到满足五阶段油耗法规的不同动力组合。

1)传统车油耗降低至6.0L/100km时,仅需要少量的强混和部分48V混动即可满足油耗要求;

2)传统车油耗降低至6.5L/100km时,需要较多强混及占比近半48V才能满足油耗要求;

3)传统车油耗降低至7.0L/100km时,需要大量强混和48V混动才能满足油耗要求。

综合上述分析,考虑到国内乘用车油耗现状及降低趋势,我们认为2025年乘用车销量结构中,混动占比有望大幅提升,48V弱混或将增长至30%以上,强混占比或将提升至10%以上,新能源汽车中插混占比约3-4%,纯电动占比约12-16%。

从变速箱角度来看,12V微混、48V弱混与传统汽车的变速箱基本类似,可以归为一类进行考虑,混动及纯电动归为另外一类进行分析。

1)传统变速箱随着汽车的逐渐普及,人们对汽车的要求已经由从无到有过渡到对舒适性等要求的提升,因此自动变速箱的渗透率近年来快速提升,2019年上半年国内制造乘用车自动挡销量占比已达到66.0%。随着消费升级的趋势不断延续,以及乘用车价格中枢的不断提升,预计自动变速箱渗透率将持续提升,2025年有望达到80-90%,接近美日等发达国家水平。

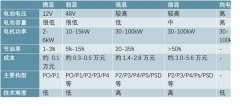

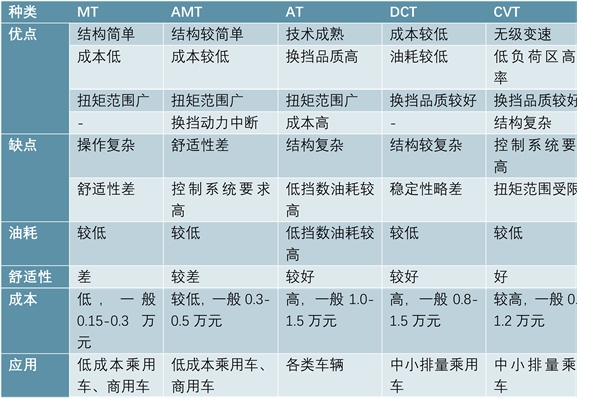

AT、DCT、CVT各有优点。自动变速箱有AT/CVT/DCT/AMT等不同的技术路线,从技术特点来看,高挡位AT具有油耗低、换挡快等优点,缺点是成本较高;中低挡位AT具有稳定性好、舒适性佳等优点,缺点是油耗及成本较高;DCT优点是燃油经济性好,但质量稳定性稍有欠缺;CVT油耗低、平顺性好,但扭矩范围受限。

图表:传统汽车变速器分类及特点

资料来源:公开资料整理

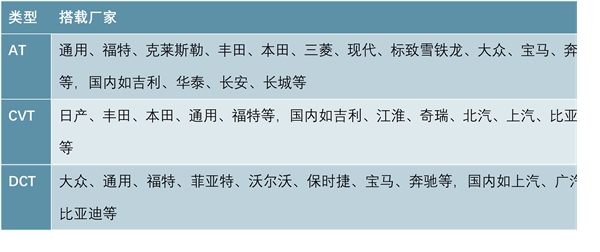

从近几年技术发展及变速器的应用范围来看,高端乘用车对于性能和稳定性要求较高,因此新型多挡位AT凭借出色的性能占据了大部分市场份额,并在逐渐下探。除了大众集团以外,其他品牌已几乎全面改用AT,包括之前曾经尝试过双离合的福特、沃尔沃等等。

在中低端乘用车领域,整车企业需要对成本、性能等多方权衡,CVT、DCT与AT等三分天下。CVT具有换挡平顺性好、油耗低等优点,与家用车需求较为匹配,其扭矩容量也在逐步提高,在中小型乘用车领域应用越来越广泛。

在世界范围来看,从搭载的品牌数量来看,AT仍是当今世界的主流,特别在北美地区占据绝对的统治地位;DCT在欧洲占有较强的优势,并正在中国快速发展;CVT主要在日系及自主品牌中得到应用,近年来美系通用福特也加入CVT阵营。

从整体趋势看,在自动变速箱领域,AT、CVT、DCT各有优势,有望继续三分天下,共同分享市场。

图表:自动变速箱市场AT/CVT/DCT上演三国演义

资料来源:公开资料整理

中小排量乘用车销量占比高,CVT有望快速发展。根据中汽协数据,1.6L及以下排量乘用车销量占比近年来一直保持在67%以上,购置税优惠政策实施时占比提升至70%以上。根据乘联会数据,2018年A0级轿车、SUV、MPV销量占比分别为4%、9%、3%,A级轿车、SUV、MPV销量占比分别为32%、27%、3%,A0及A级销量占比合计高达78%,是国内乘用车的绝对销售主力。

随着技术逐步进步,如万里扬CVT25/28扭矩适用范围已提升至250/280Nm,基本可以满足1.6L及以下排量乘用车、A0及A级乘用车需求。而CVT具有油耗较低、平顺性好、成本较低等优点,较为适用于家用乘用车需求,随着国内产能供给的不断提升,CVT渗透率有望加速提升。

2)混动及纯电动变速箱

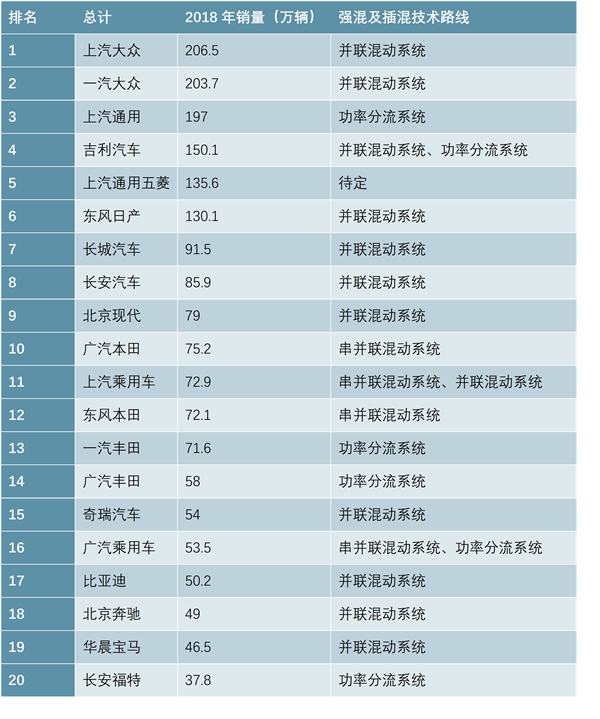

我们选取了2018年国内乘用车销量前20家乘用车企,合计市场份额达82.6%,具有较强的代表性。

我们分析了各自的强混及插混技术路线,具体类型统计如下表。

从技术路线来看,并联和混联是主流技术路线。根据车企的2018年销量及技术路线,我们进行了汇总分析,并联技术路线占据主流,高达55.8%;功率分流其次,占比为24.3%;串并联12.9%,其它占比7.1%。

车企的技术路线延续性交强,假设各大车企均大力发展强混及插电汽车,未来强混及插混车型的结构预计与上述占比类似。我们预计以P2为代表的并联结构有望占据主流,以丰田为代表的功率分流有望以成熟的技术占据较大市场,串并联、串联等有望占据一席

图表:车企混动技术路线及销量

资料来源:公开资料整理

从销量表现来看,强混主流是分路式混联(功率分流),插混主流是并联式。根据2017年以来乘联会销量数据,我们对强混和插混分别进行分析,结论如下:

1)在强混领域,分路式混联(功率分流)技术路线占据绝对主流,但销量占比有所下降,开关式混联占比逐步提升,并联及串联占比较小,预计未来混联主导的趋势还将延续。

2)在插混领域,并联销量占比最高且不断上升,而开关式混联则有所下降,分路式混联(功率分流)有所上升,串联占比较小。随着丰田、通用等新车推出,分路式混联(功率分流)占比有望提升,而并联依然占据主导地位。

根据上述分析,我们大致预测了2025年不同车型的占比情况,传统(含12V启停及48V弱混,自动变速箱渗透率大幅提升至85%左右)、强混、插混、纯电动乘用车的销量占比分别约70%、12%、4%、14%。我们以2025年乘用车销量预测3000万辆为基准,可以计算出不同车型的销量情况。

我们可以看到,2025年自动变速箱预计仍将占据较大市场,合计销量约1888万台,而分路式混联(功率分流)、开关式混联、纯电动多级变速器等也将快速增长,销量将分别达到276万、84万和131万台。