2020通信模组行业市场发展趋势分析,工业互联网的基石网络设备和通信模组需

无线模组是设备接入网络和定位的关键部分,属于物联网中网络层的硬件载体。任何物联网终端要想联网实现数据传输或者定位,就需要嵌入无线模组。因此,不同的接入方式要求使用不同标准的无线通信模组。

无线模组是将基带/射频/定位芯片、存储器、功放器、PN型器件及阻容感元器件等材料集成于一块印刷电路板上的功能模块,通过标准化接口向终端设备提供服务。通常情况下,每增加一个物联网连接数,就需要增加1~2个无线通信模块,新兴领域的快速发展推动无线通信模块出货量大幅增加。

图表:通信模组典型的行业应用场景

资料来源:公开资料整理

1、工业互联网海量传感控制单元的快速发展将直接推动无线通信模块出货量爆发

通信模组是工业互联网最边缘的核心网元,无线模组可分为通信模组和定位模组,分别满足网络通信和定位功能。根据制式划分,又可以分为蜂窝类模组和非蜂窝类模组,同样地,蜂窝模组特指2G~5G窝类模组,而非蜂窝类模组分为局域网模组(WiFi、蓝牙、Zigbee)和LPWAN模组(NB-IoT、eMTC、Lora、Sigfox)。

图:无线通信模块分类

目前,无线模组出货量最大的是非蜂窝模组,但其可靠性、时延和容量等性能指标均无法满足未来工业互联网的需求。在近期,以4G(LTE-Cat1和CatM等)为主的蜂窝模组和以NB-IoT、eMTC为主的LPWAN模组增速将最快,国内年出货量正由千万级提升至亿级。随着运营商2G退网进程开启,现有的2G终端市场将逐步被4G/NB-IoT等替代。GSMA和中国信通院的报告指出2016年中国蜂窝连接数为1亿部,按照工信部要求2020年中国LPWA连接数达到6亿部。未来,随着5GmMTC标准逐步冻结和演化,5G模组将会接棒,满足工业互联网演进需求。

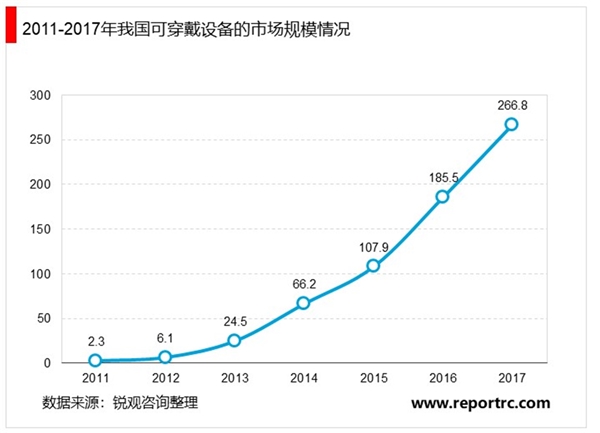

从物联网的终端设备产品来看,智能设备已广泛应用于现代生活。物联网终端设备主要可以分为行业应用、使用场合、传输方式、使用扩展性、传输通路五大类。目前,相关技术已运用于日常生活,如可穿戴设备行业,2017年,其市场规模已达到266.8亿元,同比增长43.83%。

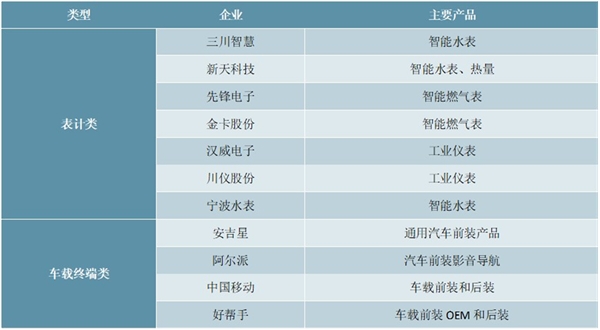

当前,物联网终端设备生产企业数量越来越多,包括三川智慧、新天科技、先锋电子等,这些公司每年均投入巨额资金在研发物联网终端设备产品方面,以满足市场的需求。

图表:2018年我国生产终端的企业情况

资料来源:公开资料整理

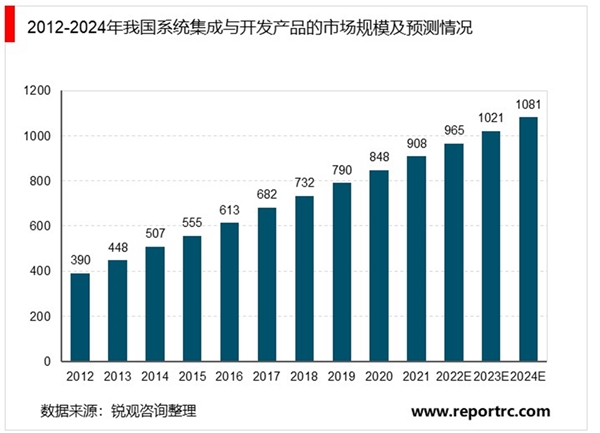

此外,系统及软件作为打造物联网的动脉,其主要包括操作系统、应用软件等。从目前运用场景来看,系统集成与开发产品主要在车联网、智能家居、终端安全等通用性较强的领域使用,其中海尔、美的、好帮手等企业均有布局。据统计,2017年我国系统集成与开发产品需求规模约682亿元。预计到2023年,市场规模将会突破1000亿元。

2、智能制造场景多样定制化程度高中游模组公司地位不可替代

工业化的无线模组兼具标准化和场景定制化特点,这就决定了上游芯片厂商涉足模组并不不经济,同时下游客户自行研发有难度。首先,无线模组需对多种芯片、器件进行再设计与集成,需考虑多种通信协议/制式、体积、干扰、功耗、特殊工艺等,例如工业级的耐低温/高温、抗震动等要求。另外,客户已不满足于通信模块仅承担联网功能,还需融合感知、前端数据处理能力等复合功能,甚至要集成安卓系统、蜂窝网络、WiFi和蓝牙功能及GNSS于一体,均需要与模组厂商合作完成。

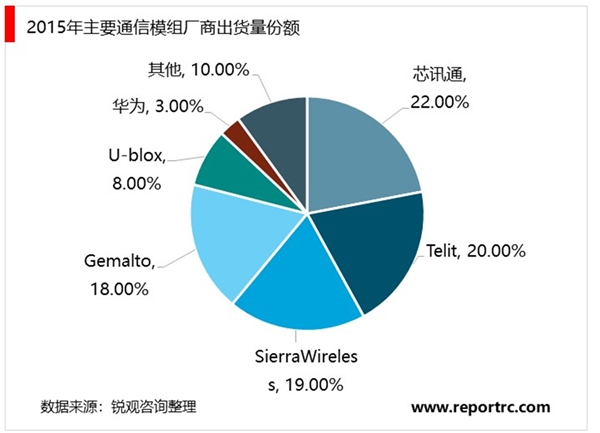

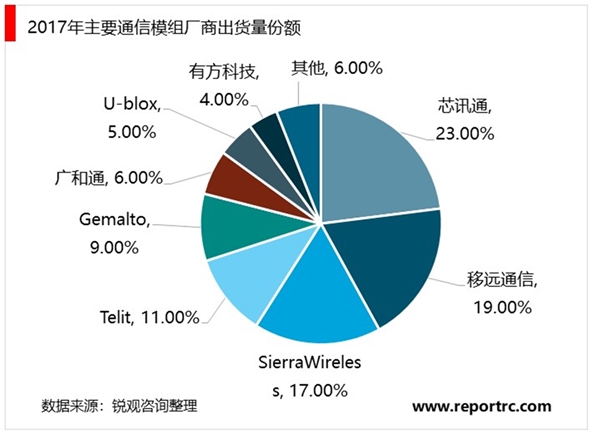

从当前市场结构来看,全球无线模组市场整体规模大、产品细分差异化明显,各大厂商市场份额较为平均。在2015年以前全球物联网模组市场呈海外主导、国内追赶的态势。综合ABI和Yole数据,2015年时全球无线模组市场主要被海外企业掌握,按出货量算包括Telit(意大利)、SierraWireless(加拿大)、Gemalto(荷兰)、U-Blox(瑞士),四家累计份额超过65%。

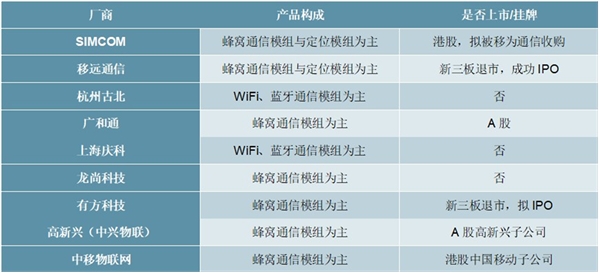

国内主要无线模组厂商有30余家。国内无线模组厂商除SIMCom和移远通信外,还有杭州古北、广和通、上海庆科、龙尚科技、有方科技、高新兴、中移物联网公司等。随着中国移动互联网下游应用的崛起以及政策支持,近4年来一批专注于垂直应用领域的优质模块厂商脱颖而出,与国外龙头企业形成第一梯队。

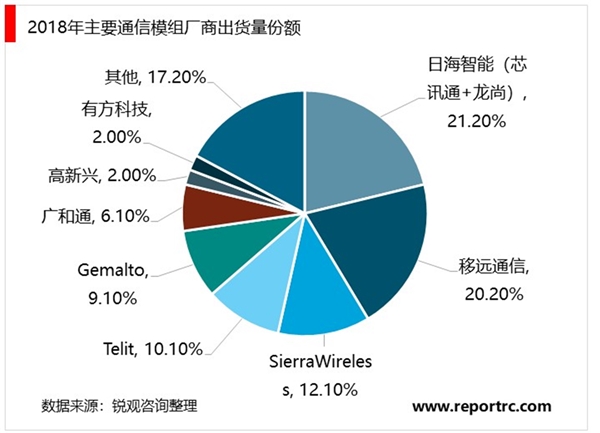

2015年,海外Telit、SierraWireless、Gemalto按照出货量的市场份额分别为20%、19%、18%,包揽了全球2~4位。但到了2018年,3家公司的市场份额分别下滑至10%、12%、9%,仅仅列全球4、3、5位;本土企业来看芯讯通(日海智能)始终保持全球第一市场份额,移远通信份额快速增长,2017年起跻身前二。

图表:国内主要厂商的产品

资料来源:公开资料整理