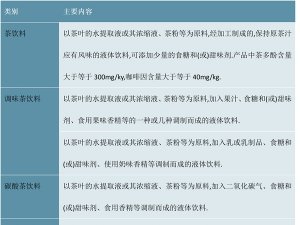

2020乳制品行业市场竞争分析,乳制品产业链较长进入全产业链竞争时期

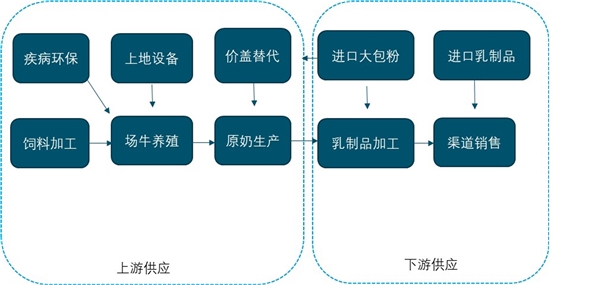

乳制品行业产业链包括奶牛养殖、原奶生产、乳品加工、市场销售等多个环节,产业链条较长。上游奶牛养殖弹性差,供需不匹配下奶价存在3-4年涨跌周期。奶牛养殖周期长(犊牛到泌乳期至少2年)养殖业决策调整对于下游需求的反映存在一定的时滞,导致供需不匹配,从而形成奶价3-4年周期。原奶价格直接影响上游企业,下游制造业亦会受影响,但往往因原奶采购时点有一定时滞。

奶牛养殖、乳制品加工和终端销售三个环节的投入比通常为7:2:1,利润比则为1:4:5。对上游原奶企业影响直接,对下游乳企利润端形成短期利空,但成本上升减缓行业竞争、龙头品牌议价力强实现成本转移,产品升级加快,在乳品需求升级驱动下行业景气度往往随之提升。

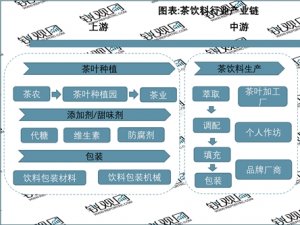

图:乳品行业产业链图

资料来源:公开资料整理

1、回顾乳制品发展的阶段又可以分成以下几个阶段:

起步期(1950s-1996年):产品结构单一,发展较为缓慢。起步期以50年代第一批正规乳品厂的建立为标志。乳制品产量1964年至1996年复合增速为3.2%。起步时期我国乳制品行业处于低基数的发展阶段,由于产业链上各个环节都不发达,奶源主要以农户散养为主,牛奶产量增速波动较大。乳制品企业以销售奶粉和巴氏奶为主,产品结构也较单一。

快速发展期(1997年-2007年):UHT奶的全国推广带动行业快速发展。此时期是我国乳制品规模发展最快的10年,乳制品产量1997年至2007年的复合增速为16.5%,产量增长了近5倍。在此期间,瑞典利乐公司与国内大型乳企合作,推出UHT常温奶,在包装和杀菌技术方面实现革新,产品方便饮用且保存期长,从而迅速在全国普及。

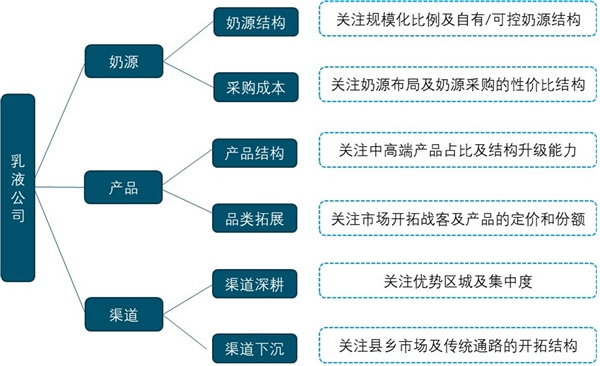

转型发展期(2008年-至今):后三聚氰胺时代,行业处于转型的十字路口。三聚氰胺事件后,行业增速放缓,乳制品产量2009年1935万吨至2019年2719万吨,十年的复合增速仅为3.5%,虽然消费量并未饱和,但不时出现的食品安全问题的发生客观上促进行业转型,政府加强乳业整改、提升行业门槛,企业加强奶源建设、提升产品品质,行业正逐步走向规范化。在转型发展期,乳制品企业单靠某一环节的优势已经很难在未来的竞争和发展中胜出,在消费升级、规模化养殖和行业加速优胜劣汰的背景下,乳制品行业已进入了奶源、产品和渠道的全产业链竞争时期。我们不仅要关注乳企的上游奶源布局(规模化和自有奶源比例,奶源布局和采购成本情况),还要重点关注企业的产品结构升级和品类开拓能力。下游区域深耕的渠道基础和下线城市开拓进展则是乳企受益消费需求升级提振的基础。

2、销量滑坡全产业链承压

据行业调查,近一个多月时间内,一、二线城市各大商超乳品销量普遍同比下降50%以上。预计2020年上半年,全行业销售额将出现大幅下降,部分企业存在资金链断裂风险。

记者在内蒙古自治区呼和浩特市维多利超市看到,乳品区的各种牛奶、酸奶产品摞成一座座小山,贴着“买一赠一”“特价”等促销标签,但购买者寥寥无几,超市销售人员将快要过期的酸奶免费送给顾客。

乳业高级分析师宋亮说,春节期间乳业销售约占全年销售总量的1/8至1/10,但今年春节期间销售几乎交了“白卷”。他说:“目前疫情仍然没有结束,影响还会延续一段时间,预计各乳企一季度的成绩单不会好看,上半年乳品销量会下降20%到40%。”

从品类上看,保质期较短的巴氏奶和低温酸奶受到的冲击更大。一家以销售巴氏奶为主的南方乳企表示,由于疫情导致交通受阻,鲜奶送不到乡镇商超,也送不进城市小区,目前销量只恢复到4成左右。该企业负责人说:“前几天一车鲜奶要送到一个乡镇,但乡镇干部就不让通过,整车奶只能在路边倒掉。”

酸奶方面,除了商超的销售低迷外,高端酸奶销售的特渠(特殊渠道),如餐饮、电影院等,成绩单几乎完全挂零。内蒙古兰格格乳业公司由于大量酸奶积压,在网上发布告急援助消息,并通过送货上门、社群团购等方式开辟销售渠道,想尽办法消化积压库存。

“现在省内乳企库存几乎都是满仓状态,但奶牛还在不断产奶。”辽宁奶业协会秘书长佟艳说,疫情前辽宁省日均喷粉200至300吨,现在已增长到1500吨,意味着辽宁省有近四成原奶需要喷粉。“但省内喷粉能力只有500吨,剩下的1000吨,乳企只能想方设法拉到外省喷粉”。

作为福建省唯一具有喷粉能力的企业,近期福州明一乳业公司接到了许多来自外省牧场的喷粉请求。明一公司董事长林强说:“喷粉请求达到日常的三倍,但实际上我们也是一点儿都没有喷,因为喷粉了我们自己也消化不掉。”

为减轻上游牧场损失,伊利、蒙牛、长富等大型乳企做出不拒收原奶承诺,纷纷采取喷粉措施,维持收奶量,但喷粉成本高昂。“按照现有价格,每喷粉1吨损失近1.3万元。”辽宁省沈阳市一家大型乳业公司总经理说,该工厂每天喷粉70多吨,意味着每天损失80至90万元。

内蒙古奶业协会秘书长徐克表示,目前受人员出行的管控,部分企业岗位员工无法返岗,乳业产业链上的供应商、经销商、终端零售商人员的复工率总体较低,严重影响了乳企生产所需的物料供给,“整个乳业的产品生产、销售和配送体系几乎停滞。1月末到2月初,几家大型乳企的日产能利用率不足一半。”

3、未来供需矛盾或将加剧

据中国奶业协会公布的信息,截至2月7日全国已有13个省份出现倒奶现象。佟艳说:“如果这种局面持续,就可能要影响企业不按合同收奶,到时就会有更多农户杀牛倒奶了。”

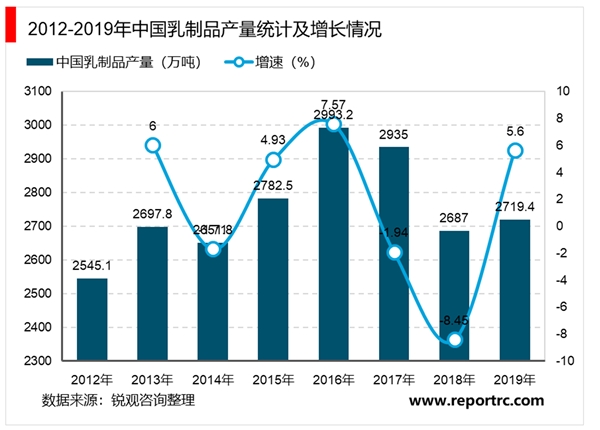

据国家统计局数据显示,2019年中国乳制品产量达2719.4万吨,同比增长5.6%,同比2018年增加32.3万吨,其中,液态奶产量2537.7万吨,同比增长5.8%;干乳制品产量181.7万吨,同比增长2.5%。

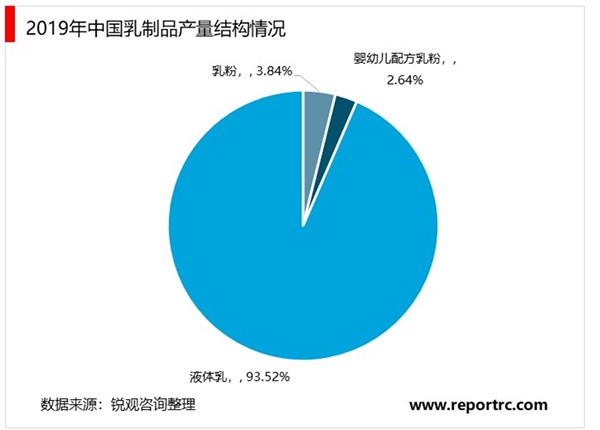

在产量方面,2019年我国乳制品产量2471.2万吨,同比增长8.58%,这是自2012年以来增长率最高的一年。其中:液体乳产量占比达93.52%,乳粉产量占比为3.84%;婴幼儿配方乳粉产量占比2.64%。

然而,宋亮认为,随着奶牛进口增加以及牧场效益回暖,奶牛存栏自2018年起才开始恢复,目前仍然元气不足。“新进口的奶牛还要约一年的时间才能正常产奶,如果今年疫情造成部分中小牧场杀牛退出,奶源将会出现一段青黄不接的现象。”

奶价过快上涨对中国乳业整体而言也绝非好事。徐克认为,如果前期疫情导致奶农退出过多,将导致奶价上涨并维持高位,加大乳企运营压力。“一些中小乳企有可能出现资金链断裂,出现被迫停产甚至关门的局面,这又会反过来冲击上游奶牛养殖业的发展,形成恶性循环。”

宋亮分析,正在肆虐的蝗灾将会造成非洲甚至南亚地区粮食减产,全球粮价上升,也会带动苜蓿、玉米等奶牛“主粮”价格上升,增加养殖成本,增加我国奶业振兴的不确定性。

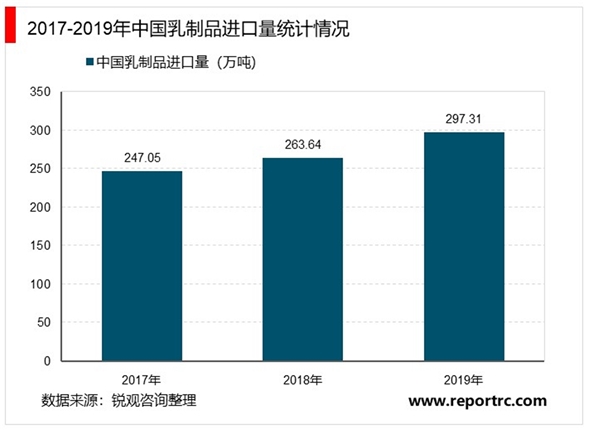

林强等企业家担忧,国内奶农和乳企受到疫情冲击之后,暂时退出的市场份额将被进口产品侵占。统计数据显示,2019年,中国进口乳品297.3万吨,同比增长12.8%,其中进口液态奶92.43万吨,同比增长31.3%。

图:乳企产业链评价体系

资料来源:公开资料整理

目前我国乳制品供给端主要来自国内原奶厂商,以国外进口大包粉为辅。2017年我国奶类产量达3148.6万吨,进口液态奶及奶粉分别按照1:1及1:8还原为鲜奶后,合共进口量约645万吨,占国内原奶供给的17%。我国原奶供应格局决定了上游牧业资源在乳制品产业链的重要性。而原奶牧场由于集中度较低,在议价权上又处于相对弱势。近年来,国内龙头企业通过行业经验和强大资本加持,直接控制奶源或输出先进管理技术,与原奶供应商的利益连结越发紧密,有助于提升在原奶质量和收奶量上的稳定性,同时削弱上游奶价波动对其生产成本的影响。通过强化原奶命脉,龙头进一步提升产业链竞争力。

随着居民消费能力及习惯变迁,我们观察到乳制品行业各品类增速出现分化。常温奶作为我国乳制品消费主要品类,目前整体消费量已达较高水平,自17年起销售额增长主要由提价带来;而奶粉、低温奶及其他品类(如功能饮料、乳酪)则体现量价齐升态势,处于由需求推动的高速发展阶段。