中国智能卡行业发展及主要进入壁垒

(一)、智能卡市场发展

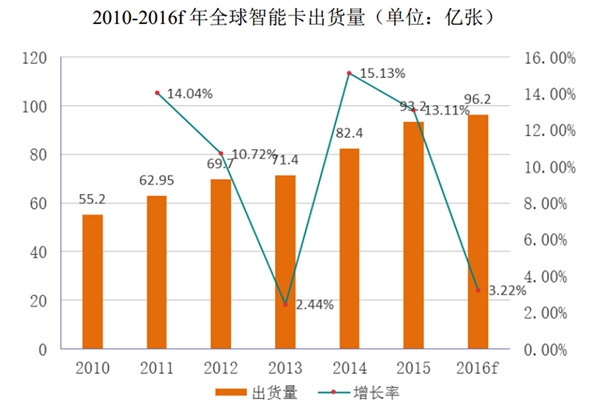

(1)全球智能卡市场发展现状

根据Eurosmart最新发布的智能卡行业统计报告,2015年全球智能卡出货量增长13.11%。受益于全球LTE网络迁移和通信技术的发展,通讯领域智能卡作为智能卡传统产品,其出货量占比最大。受到全球EMV迁移的影响,金融支付智能卡出货量的增长势头强劲,全球智能卡在金融领域的应用市场份额约为31%。

在电信卡领域,除LTE网络迁移之外,手机用户平稳增长成为市场发展的主要推动因素。在金融IC卡领域,除EMV迁移之外,新的市场需求增长、技术革新等因素也将推动金融IC卡市场发展。

(2)中国智能卡市场发展现状

中国智能卡行业发展迅速,通信智能卡、金融IC卡的驱动成为国内市场增长的主要因素。根据国家金卡办IC卡应用组和中国信息产业商会智能卡专委会对规模以上会员单位的统计,2014年中国电信卡增发3亿张,增长33%,金融IC卡增发2.6亿张,增长76%。

1、通信智能卡

根据工信部公布的工信部《2016年11月份通信业经济运行情况》,截至2016年11月,我国移动电话用户规模为13.2亿,4G用户占比达到55.7%,2G和3G用户稳步向4G用户转换,4G用户持续爆发式增长。随着通讯网络升级及手机用户的不断增长,通信智能卡市场具备增长潜力。

2、金融IC卡

2016年12月,央行发布《2016年第三季度支付体系运行总体情况》显示,2016年我国银行卡发卡量保持平稳增长态势,受理环境不断完善,交易量稳步增长。截至2016年第三季度末,全国银行卡在用发卡数量60.15亿张,同比增长14.53%。其中,借记卡在用发卡数量55.19亿张,同比增长14.92%;信用卡和借贷合一卡在用发卡数量共计4.96亿张,全国人均持有银行卡4.39张。由于金融IC卡在信息安全性、防伪性、存储量方面均优于磁条卡,符合EMV及PBOC标准的金融IC卡是银行卡发展的必然趋势。银联数据显示,截至2016年上半年,全国金融IC卡累计发卡23.8亿张,占银行发卡41%。

创新支付模式与金融IC卡的融合将进一步推动金融IC卡的发卡量。创新支付模式如支付宝钱包、微信支付、ApplePay等是基于实体金融IC卡片的应用拓展,为用户提供了便利、快捷和简单的小额支付方式,随着该模式的推广,亦将极大的促进金融IC卡的需求。

3、其他领域

安全证件是验证合法身份的证明文书,包括身份证、护照、居住证、门禁卡、驾照等。信息技术的进步使智能芯片、生物特性识别等电子技术逐步被引入安全证件领域,催生出了电子安全证件,提高了防伪可靠性。目前我国电子安全证件的渗透率与发达国家相比仍有较大差距,随着城镇化水平日渐提高、居民生活水平稳步增长,因工作、休闲、旅游等社会、经济活动带来的人口流动日益频繁,将极大刺激电子安全证件的需求。

(二)、智能卡行业进入壁垒

(1)客户壁垒

国际智能卡供应企业对供应商或合作伙伴的要求较高,在合作前,一般会对其产品产能、质量、价格、交期、结算、客户服务、内部控制等方面进行长时间、高标准的综合评估;国际智能卡供应企业产品销售规模大、范围广,为维护其品牌优势,要求供应商或合作伙伴具有充足的产能和可靠的产品质量,同时面对智能卡应用技术的快速发展和产品更新换代,国际智能卡供应要求供应商或合作伙伴具有快速反应能力,具备高效的大批量产品交付能力和售后服务能力。行业中具有规模优势及快速交付能力的智能卡生产企业,能充分获得国际智能卡供应企业的认可。

智能卡行业市场格局已基本确定,智能卡供应企业对供应商或合作伙伴的选择非常严格,新进入的企业难以在短期内获得优质大客户资源,面临较大的竞争压力。

(2)规模壁垒

智能卡行业具有明显的规模效应。大型智能卡生产企业规模效益显著,其原材料需求量大且稳定,与上游原材料供应商易建立长期良好的合作关系,具备原材料采购价格优势,能有效控制成本。占据成本优势企业往往会扩大生产规模,进一步提高行业集中度,马太效应明显。智能卡供应企业订单多、数量大,更倾向于与具有较大规模、具备较大生产能力的生产企业发展稳定的合作关系,因此,行业具有较高规模壁垒。

(3)资质壁垒

智能卡产品生产及应用须获得国家相应行业主管部门、行业协会或终端应用机构的认证和许可,而要取得这些认证或许可需要较高的技术能力和较长的审核周期,此外,获得前述认证和许可代表企业生产经验、技术水平等综合实力具有竞争优势,因此进入本行业的资质壁垒较高。

(4)经验技术壁垒

智能卡制造行业,亦属于技术密集型行业,产品技术含量高,生产技术和产品标准更新较快,企业要实现持续稳定的发展,需要长期的经验技术积累。因此进入本行业的技术壁垒较高。