2020危废处理行业市场发展趋势分析,市场格局模糊空间极大

近年来我国危险废物产量增速极快,2017年我国危险废物(含工业危险废物与医疗废物)年产量统计值约为4088万吨,实际产量约为8248万吨,较去年同比大涨超27%。预计自2018年之后,我国危险废物年产量就已突破了1亿吨大关,未来或将在很长一段时间内保持近30%的高增速增长趋势。

危险废物对环境危害最大,所以对其的处置要求也会比生活垃圾严格很多。目前我国危险废物市场存在区域转运严格受限、细分领域产能分配不合理等特征,导致行业产能利用率低至27%,同时区域垄断的特性也导致了行业近乎不合理的高盈利水平:同类危险废物采用同样的处置方式,不同区域的处理厂的收费定价可以从数千元到数万元不等,区域间定价甚至可以相差数倍之多。

2017年全年我国202个大、中城市工业危险废物产生量为4010.1万吨。自2014年至今,我国工业危险废物的产量已经连续3年出现高增长。类似生活垃圾的计算方法,我们也计算出了工业危废的城均增速。结果显示,我国工业危废城均产量较上年增长高达27%,近三年城均产量的年化增速更是高达25.7%;而统计值显示的2017年我国危废产量增速仅为8.1%,据此可以判断,2017年工业危废的全国实际产量是要大幅高于4010.1万吨的统计值的。

考虑到不同规模城市的工业品产量的差异性,我们将县级市工业废物产量取0.3的折算系数,可以按照总城市规模为406.8所城市计算(4+293+366*30%=406.8),则2017年我国工业危废实际产量水平已经达到8075万吨。

2017年全年我国202个大、中城市医疗废物产生量为78.1万吨,城市平均产量约为3900吨,同比上年上涨15%。2013-2017年化增速约为16.7%,远高于统计总产量增速的9.3%。城均产量增速的远高于统计总产量增速,这说明全国城镇医疗垃圾实际总产量也已大幅高于统计值水平,如果将乡镇级医院一并汇总统计,其总产量规模也将进一步扩大。考虑到医疗废物的一般性,我们将全国县级市的折算系数提高到0.4,即城市样本量变为(4+293+366*40%=443.4),则2017年全国实际城镇医疗废物产量或已达到173万吨。

截至2018年底,我国乡村人口已达到56,401万人,约为城镇人口的三分之二,约占全国总人口的40%。农村人口在医疗方面的人均消费增速(17.1%)已经超过城镇人口的消费增速(15.1%);其绝对值也达到了人均1240元的水平,约为城镇人口消费的60%,则2017年农村医疗废物产量约为69.2万吨(173*2/3*60%=69.2);2017年全国医疗废物总产量或已达到242.2万吨。

根据《国家危险废物名录》(2016版)定义,危险废物可包含数十个大类。由于种类繁多,产生机制不一而同,很难对危险废物的产量预测做有效定量的分析;因此我们选用了近几年我国电子元件、化学农药、石油制品、有色金属以及铅酸蓄电池等五类易产生工业危废的代表性产品,以及城镇人均医疗消费水平进行分析,对未来工业危废产量趋势进行判断。

2018年末,随着我国经济环境的逐步放宽,5类工业产品产量增速也出现了小幅回暖;而在此前较为波动的时期,工业危废的产量增速都在高速增长,我们判断在未来工业产品产量增速上行的周期内,工业危废产量增速将会延续现有高增长趋势。截至2017年,我国工业危险废物产量已达8075万吨,按2017年现有增速27%预估,2018-2020年工业危险废物产量将会分别达到1亿吨,1.3亿吨,1.7亿吨。

2013年以来,我国医疗废物产生量同比增速与我国城镇人均医疗消费增速呈正相关关系。2018年,我国城镇医疗人均消费同增大涨超过6个百分点,可以预见到,2018年我国医疗废物增速也会大幅超过2017年水平。2017年我国医疗废物城均产量增速约为14.7%,考虑到城镇与农村的医疗消费增速各自上涨了6.1与3.2个百分点,我们假设2018年医疗增速上涨3.3个百分点,并在未来三年保持18%的增速不变进行测算;2018-2020年我国医疗废物总产量或将分别达到285.8万吨,337.2万吨,397.9万吨。

1、产能利用率仅27%,实际处理率不到三成

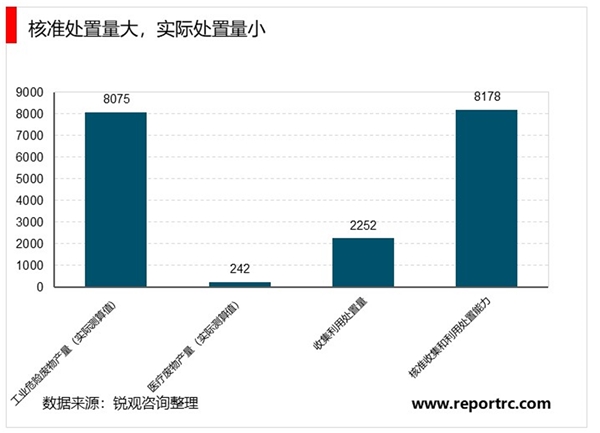

截至2017年底,全国各省(区、市)颁发的危险废物(含医疗废物)经营许可证共2722份,相比2006年增长209%;全国危险废物经营单位核准收集和利用处置能力已经达到了8178万吨/年,足以覆盖我们在前文中测算的实际工业危废(8075万吨)及医疗废物(173万吨)的产量水平。

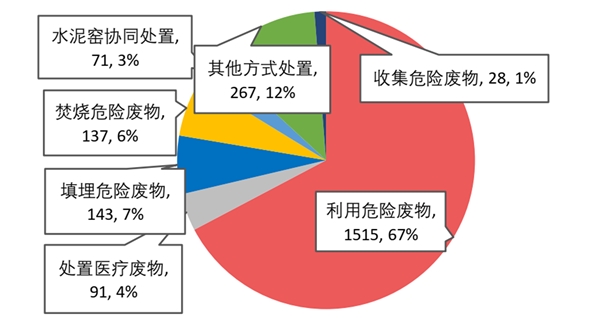

图:2017年危险废物的处理情况

2017年内实际各类收集利用处置总量仅为2252万吨,产能利用率仅为27.08%,这说明当前我国在危险废物处置领域的理论产能存在虚高现象。在已实施的危险废物处理方式当中,综合利用占比最高,超过三分之二;填埋焚烧合计占比仅为13%,说明综合利用是当前我处理工业危险废物的主要措施。

当前国内的危废处理许可制度已经细分至小代码行业领域(即危废细分领域代码,如WH01指医院临床废物,WH16指感光材料废物),即对每项危废细类的处理产能上限都有具体限制;由于治废企业前期调研不充分,在环评阶段上报的产能结构不合理,落地项目产能结构畸形,产能虚高与产能不足并存的现象屡见不鲜;同时又因为危险废物属于跨区域禁运品,因此不同省市的治废企业也无法共享彼此的过剩产能或进行订单转移,而这也正是导致行业高盈利水平的因素之一。因此,未来极有可能出现全国布局的危废处理企业,收购区域性危废处理企业产能,并转移设备的情况。

2、一般工业固废:市场极大,格局模糊

一般工业固废的产量占比在固废废物总量八成以上,达26亿吨;一般工业固废的产量趋势几乎可以决定着我国固废整体的走向。近年来,一般工业固废的贮存待处理量上涨较快,截至2017年底已超过总量的40%,其中半数成分为尾矿。预计2020年我国一般工业固废产量将达到30亿吨规模,其中将有13.3亿吨(含6.7亿吨尾矿)不能得到及时回收利用或无害化处理。

现阶段一般工业固废处理市场的成熟度较低,尚未有龙头企业出现,甚至鲜有专门从事一般工业固废处理的上市公司,较难获取行业内公司的公开财务数据,因此行业的市场状态与盈利模式都较为模糊。

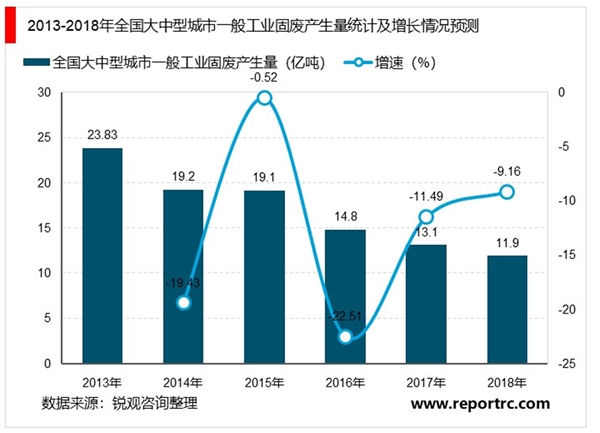

由于我国工业生产效率提升,一般工业固废产出量也逐渐减少。据统计数据显示,2013-2017年,我国200余个大中型城市一般工业固废产量呈逐年下降趋势,2013年全国202个大中型城市一般工业固废产生量已达23.83亿吨,截止至2017年全国202个大中型城市一般工业固废产生量下降至13.1亿吨,较上年同比下降11.49%。初步测算2018年全国大中型城市一般工业固废产生量将继续下降,产生量约为11.9亿吨。

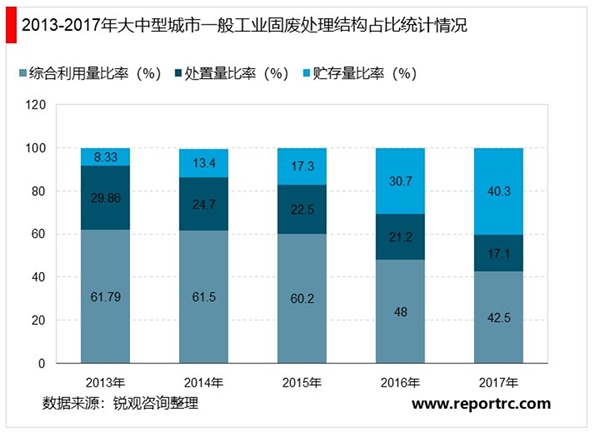

工业固废的处置方式共有四种,分别为综合利用、贮藏、处置和倾倒丢弃,在四种处理方式中,倾倒丢弃占比不足0.1%,可以忽略不计,而一般工业固废综合利用量、贮藏量和处置量的结构在近5年也发生了较大变化。

2013-2017年,大中型城市一般工业固废综合利用量比率由61.79%下降至42.5%,处置率由29.86%下降至17.1%。而贮藏量比率由8.33%提升至40.3%。处理方式由综合利用转变为贮藏,将会导致一般工业固废累积越来越多。(部分城市综合利用量包含了对过去贮藏固废的利用。

考虑到我国历年公布固废污染状况的城市数量有所不同(各城市自愿公布,历年公布城市名单并非完全重合),在此我们取历年一般工业固废的城均产量进行复验。结果显示,截至2017年我国大中城市一般固废城均产量为648.51万吨,同比上年负增长6.23%,五年内平均增速-8.2%。我国一般工业固废城均产量呈现出与总产量相同的负增长趋势,说明一般工业固废的实际减产趋势弱于统计水平。