2023风电运营行业市场发展趋势分析:海上风电运营及智能化将成为主体发展方

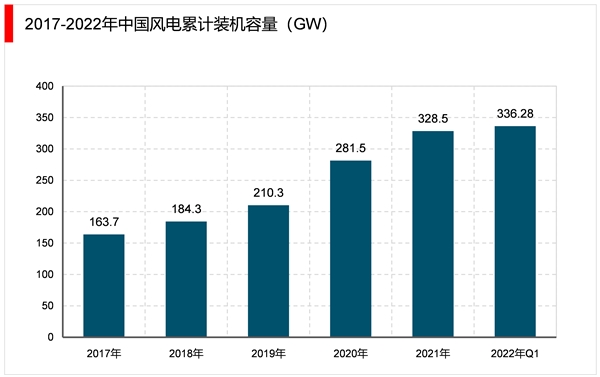

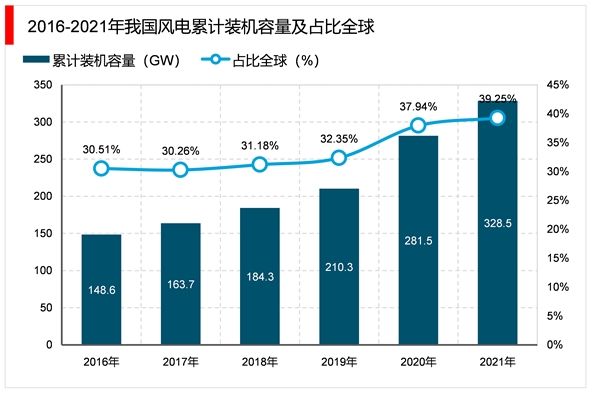

近年来我国政府大力推进风电行业的平价上网,鼓励风电项目实行竞争配置,有利于市场资源的合理配置与长远发展全球风能行业正在快速发展。据统计,2021年全球风电累计装机量达到837GW,我国风电累计装机容量为328.5GW,同比增长16.7%,增速快于全球,累计装机容量占比全球39.25%。

资料来源:锐观咨询整理

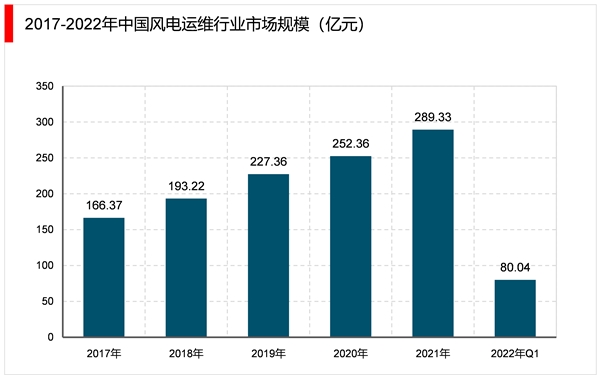

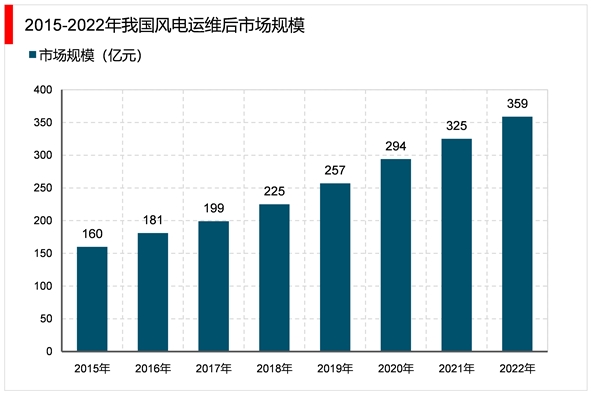

统计数据显示,2017年中国风电运维行业市场规模166.37亿元,2021年中国风电运维行业市场规模289.33亿元,同比增长14.65 %。2017-2022年中国风电运维行业市场规模如下:

摘自锐观网《2023-2028年中国风电运维行业投资规划及前景预测报告》

资料来源:锐观咨询整理

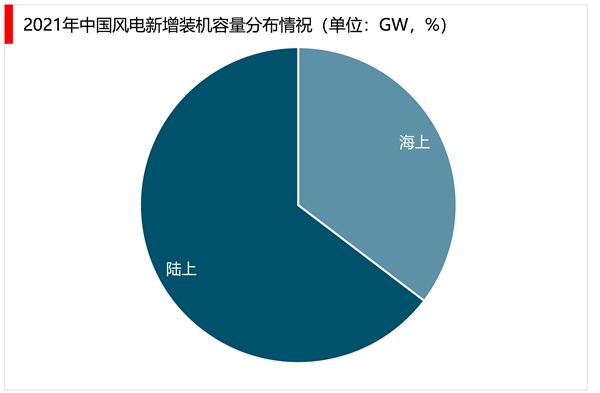

从不同风电场类型来看,2021年,全国陆上新增风电装机容量30.7GW,海上风电新增装机容量16.9GW,二者占总新增装机量的比例分别为64.5%和35.5%。

资料来源:锐观咨询整理

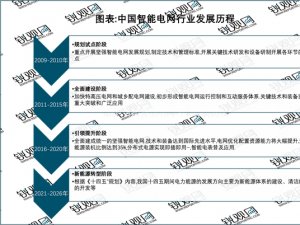

早在2006年,国家发改委发布的《十一五规划》就提出了要稳步发展石油替代品,加快发展风能、太阳能生物质能等可再生能源。

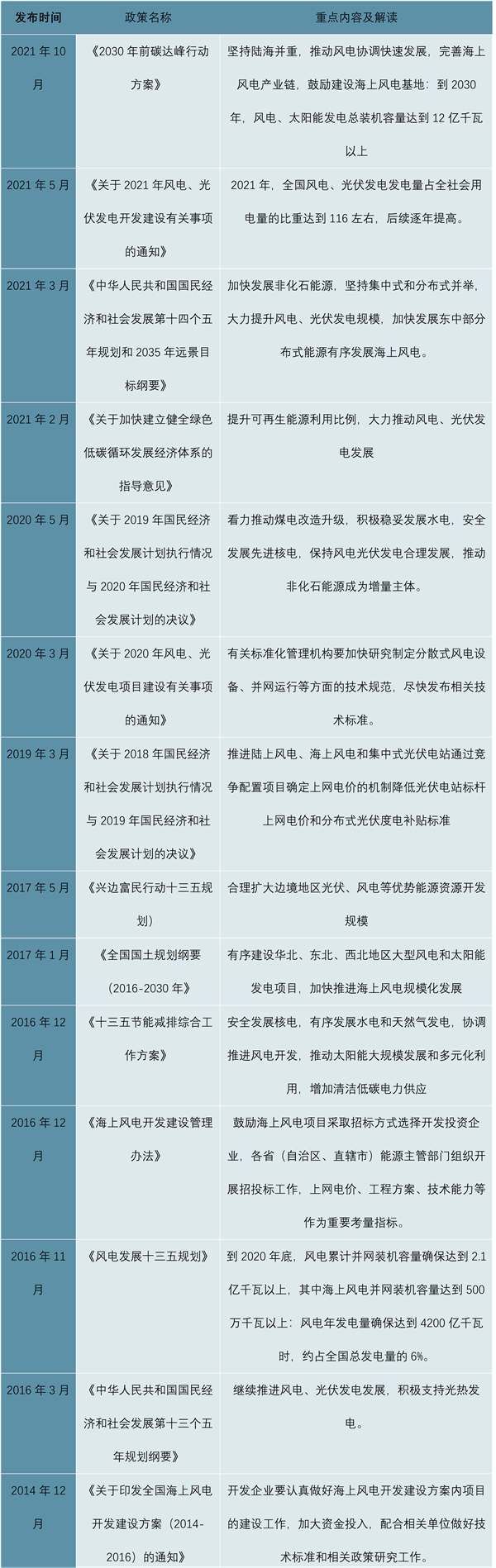

2011年,《国家“十二五”科学和技术发展规划》首次提出要重点发展陆上大型风电场和海上风电场设计和运营、运维管理等关键技术,2020年,在《关于2020年风电、光伏发电项目建设有关事项的通知》中,国家能源局提出要完善风电并网运行方面的技术标准,2021年,海上风电建设成为政策鼓励的重点,《2030年前碳达峰行动方案》鼓励要建设海上风电基地,风电产业在政策推动下实现快速发展。

摘自锐观网《2023-2028年中国风电运维行业投资规划及前景预测报告》

图表:中国风电运维行业政策背景

资料来源:锐观咨询整理

得益于技术进步和商业模式创新,全球风能行业正在快速发展。据统计,2021年全球风电累计装机量达到837GW,我国风电累计装机容量为328.5GW,同比增长16.7%,增速快于全球,累计装机容量占比全球39.25%。

资料来源:锐观咨询整理

资料来源:GWEC,国家能源局,华经产业研究院整理

从我国风电运维后市场规模来看,2015-2020年我国风电运维后市场容量呈现逐年增长的态势,2020年达到294亿元,同比增长14.4%,2021年市场规模突破三百亿元,达到324亿元,预计2022年将达到356亿元,2015-2022年CAGR为12.10%。

资料来源:锐观咨询整理

《中国风电发展路线图2050》提出未来30年,我国陆地、近海、远海风电都有不同程度的发展,到2030~2050年,每年新增装机约3000万千瓦,占全国新增装机的一半左右。

该路线图设定的发展目标是:到2020、2030和2050年,中国风电装机容量将分别达到2亿、4亿和10亿千瓦,成为中国的主要电源之一,到2050年,风电将满足国内17%的电力需求。

图表:《中国风电发展路线图2050》中国风电发展目标和布局(单位:万千瓦)

资料来源:锐观咨询整理