2020磷化工行业市场发展趋势分析,磷矿石重视程度逐渐提高,国内供给端收缩

磷元素广泛存在生物体和自然界中,是构成基础化工和现代农业不可或缺的元素。磷存在于人体细胞中,是维持骨骼和牙齿的必要物质,几乎参与所有生理上的化学反应。单质磷有几种同素异形体,其中白磷或黄磷是无色或者淡黄色的透明结晶固体,黑磷是具有金属光泽的晶体,在同素异形体中反应活性最弱,红磷是鲜红色粉末,把黑磷加热到125摄氏度则变成钢蓝色的紫磷。在自然界中,磷以磷酸盐的形式存在,在含磷化合物中磷原子通过氧原子而和别的原子或基团联结,磷常见的氧化物有三氧化二磷和五氧化磷,除此之外还有三卤化磷、五卤化磷和卤氧化磷。

磷化工行业是各国国民经济发展的重要产业。磷化工产业以磷矿为基础原料,主要通过湿法和热法加工为湿法磷酸和元素磷,进而进行后加工,生产农业用的化学肥料和工业用的精细磷化工。广义的磷化工行业包括磷复肥行业、黄磷行业和后加工行业即磷酸、磷酸盐和磷化物等,目前我国磷复肥占到行业的76%左右,11%生产黄磷,剩下的12%为各种磷酸盐等。

国外磷化工行业起步早,在环保和现代农业影响下已步入衰退期。国外发达国家主要是美英法德意日等国,其磷化工行业于上世纪50年快速起步发展,在70年代进入成熟期,这一阶段也是这些国家经济高速发展期,近20年在环境保护、资源供应和现代农业发展的影响下,发达国家磷化工特别是磷复肥产业进入衰退期。衰退期内,其产能、产量和消费量大幅下滑,截止2012年发达国家磷复肥生产和消费整体下滑超过50%,其中德英法下滑至零,日本下降幅度达到90%以上,美国下滑幅度最小为30%左右。

国内磷化工行业起步晚,已步入成熟期和资源整合期。近30年以来,随着我国经济高速发展和现代化农业的进展加速,我国在磷复肥、黄磷、磷酸盐和磷化物的生产、科研和应用方面已经形成比较完备的工业体系。但是我国在高端化、精细化化工的生产技术和装备方面与国外先进水平还有较大差距,部分高端产品严重依赖进口。近10年以来,我国磷化工行业产能过剩,环境污染严重和资源利用效率低等问题制约着磷化工产业的发展,供给侧改革去产能、环保措施力度加大、优化行业资源配置和打造磷化工开采生产一体化战略成为当前我国磷化工行业改革的首要目标。

1、未来我国磷肥行业原料结构将持续改善,产品结构进一步升级

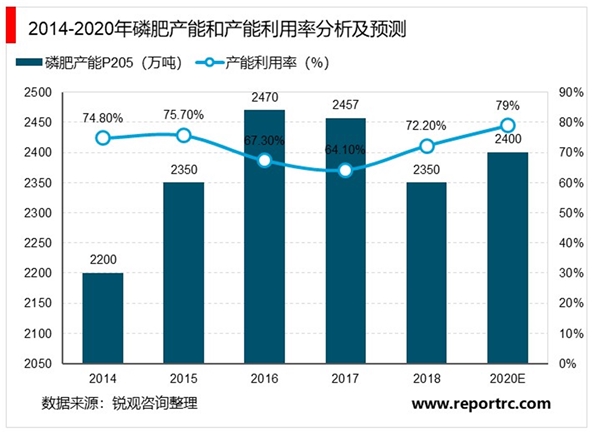

近年来,由于煤炭、天然气、磷矿石、硫磺等价格上涨、国内农作物景气较低以及环保限产等因素,我国磷肥产能、产量开始收缩。根据中国磷复肥工业协会数据显示,2018年全国磷肥产能退出107万吨,总产能降至2353万吨,其中包括闲置产能88万吨;磷肥行业产能利用率为72.2%。与此同时,根据工业和信息化部发布的《关于推进化肥行业转型发展的指导意见》提出的调控目标,到2020年,磷肥产能2400万吨,产能利用率提升至79%。未来我国磷肥行业原料结构将持续改善,产品结构进一步升级,节能环保水平大幅提升。

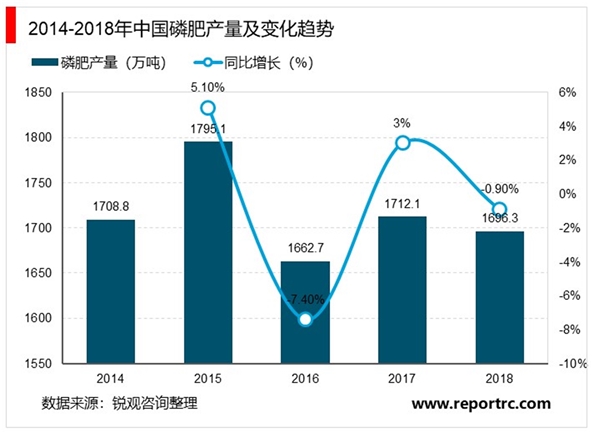

从磷肥的产量来看,根据中国磷复肥工业协会数据显示,2014-2018年我国磷肥产量呈现波动变化趋势。2018年,我国磷肥产量仅为1696.3万吨,较上年实现较小幅度的下降,同比下降0.9%。

2、磷化工产品众多,用途广泛

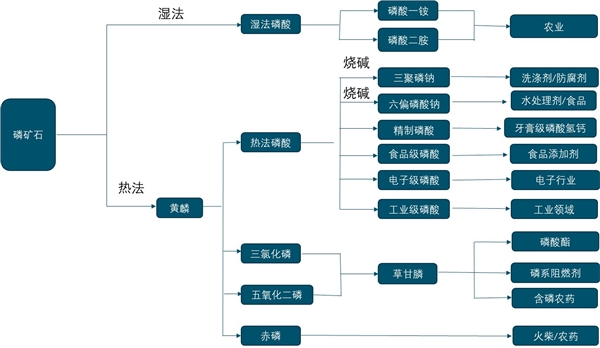

磷化工产业链上游为磷矿石,中游为黄磷、磷酸和磷酸盐,下游主要为化肥、农药和工业产品。按照工艺的不同,磷矿石可以直接制成磷酸,然后加工成各种磷化工产品,也可以先制备出黄磷再制备出磷酸。磷肥行业的上游为湿法磷酸,下游为农业生产,磷酸盐的上游为热法黄磷,制作成各种磷酸盐,下游服务于电子、工业和食品行业。其中由热法磷酸制成的三氯化磷和三氧化二磷是农业除草剂草甘膦的重要原料。

图:磷化工产业链结构示意图

资料来源:公开资料整理

热法磷酸可以制得高纯度的磷酸。热法磷酸是将磷矿石混合焦炭和硅石在高温中炼制制得黄磷,然后经氧化、水化等反应而制取的磷酸称之为热法磷酸。其中10吨磷矿石需要1.9吨焦炭、3吨硅石、0.02吨普通功率石墨电极。

热法磷酸的生产方法国内外普遍采用的均是电炉两步法,是将电炉还原磷矿得到的升华磷经过除尘后使磷冷却呈液态,然后将液态磷经燃烧、水化、除雾制成磷酸。湿法制磷酸占据磷酸生产的主导地位。湿法磷酸是用无机酸分解磷矿石,分离出粗磷酸,再经过净化后制得磷酸产品,其中10吨磷矿石大约需要6.5吨左右硫酸。湿法磷酸比热法磷酸成本低20%-30%,目前75%-80%的磷酸是采取湿法制作而成的。

全球磷矿石分布严重不均,中国磷矿品味较差磷矿石是重要的不可再生资源,各国政府逐渐重视其利用价值。磷矿石多产于沉积岩,现在已存的含磷1%的矿石约有200种,但是有利用价值的只有几种,磷的主要矿物为磷灰石。磷矿石的成矿条件复杂,矿石加工使用后,磷元素回归自然界难以回收利用,属于不可再生资源。各国政府都加强对磷矿石的重视程度,美国2002年命令禁止出口磷矿石,2004年开始零出口,2005年关闭低产矿山。我国2009年开始实施磷矿石出口配额,2016年国务院审批通过的《全国矿产资源规划(2016-2020年)》首次将磷列为战略性非金属矿产。

表:国内政策层面提升磷矿石重视程度

资料来源:公开资料整理

3、中国磷矿资源排名世界第二,亚洲第一,储量超过30亿吨

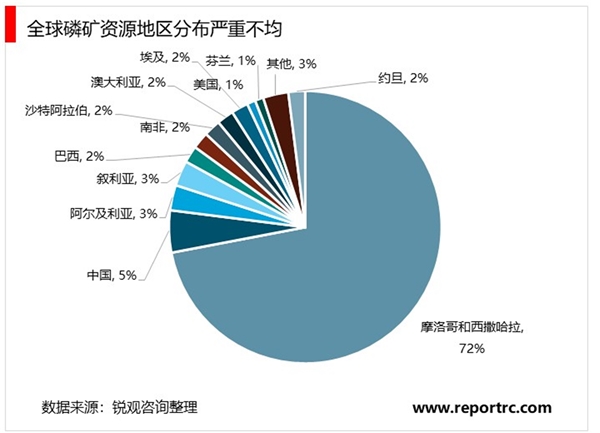

世界磷矿石分布不均,摩洛哥和西撒哈拉占据绝对资源优势。根据美国地质局统计,全球磷矿资源探明储量超过3000亿吨,基础储量达到700亿吨。其中摩洛哥和西撒哈拉储量达到500亿吨,占到全球基础储量的70%左右,处于绝对领先对位。中国磷矿资源排名世界第二,亚洲第一,储量超过30亿吨,占比达到5%,其他资源主要集中在非洲,中东和美洲。

中国是世界第一大磷矿石生产国,贡献世界超一半的产量。世界范围内磷矿石产量主要集中在像美国、中国这样的消费大国和像摩洛哥这样的资源大国。据美国地质调查局数据,2018年世界磷矿石产量2.7亿吨,其中中国产量1.4亿吨,占比达到52%,其次是摩洛哥和美国,年产量都在0.3亿吨左右。世界磷矿石在近十年基本保持小幅上升趋势,从2010年的1.81亿吨增长至2018年的2.7亿吨,年均增幅在10%左右,近三年来,世界磷矿石产量增速大幅降低,到2018年产量增速降至0.4%,主要由于中国国内去产能导致的产量大幅下降。

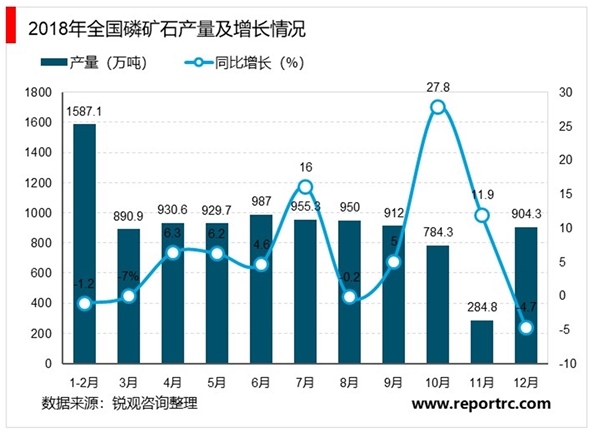

2018年3季度全国磷矿石产量有明显下降,2018年3季度全国磷矿石产量相比2季度下降30%。2018年12月全国磷矿石产量为904.3万吨,同比下降4.7%。2018年1-12月全国磷矿石产量为9632.6万吨,同比增长5.8%。

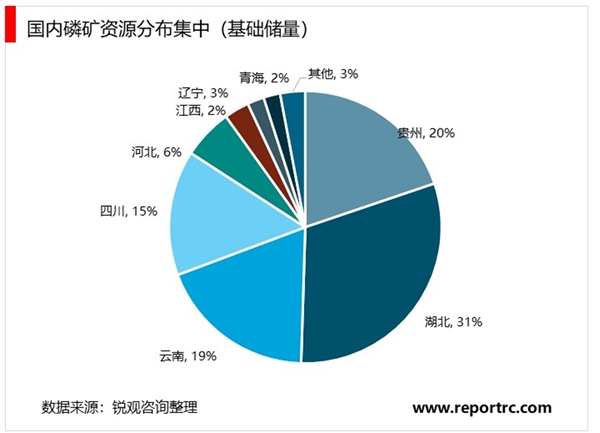

中国国内磷矿石地域分布集中,云贵川鄂四省的基础储量占到全国的85%左右。2018年中国磷矿石产量907万吨,其中贵州、湖北、云南和四川四省产量就达到881万吨,占到总产量的95%以上,资源优势明显,从而形成了“南磷北调,西磷东调”的基本局面。

我国磷矿石埋藏较深,开采成本大。磷矿石开采一般分为地上和地下开采,地上露天开采成本显著低于地下开采,世界主要磷矿资源国摩洛哥磷矿资源基本都是露天矿,适用于机械开采。2013年我国“三磷”审查表明,中国磷矿资源中地下开采占比达到60%,同时超过75%的矿层呈倾斜状,磷矿层较薄不利于集中开采,大大增加了磷矿开采的成本。

我国磷矿石地形分布复杂,运输成本高于世界平均水平。我国磷矿石主要集中在云南、四川、贵州和湖北,这些地区大部分处于内陆高原,磷矿运输成本较高。反观美国和摩洛哥,美国磷矿资源58%集中在弗罗里达州,位于美国中部平原,依托港口运输,成本较低,摩洛哥磷矿资源70%以上集中在卡萨布兰卡东南地区,出口可以方便地通过欧云港运到世界各地。