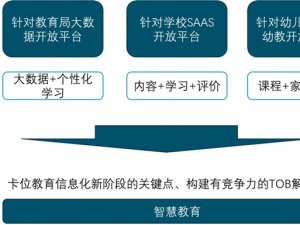

教育信息化行业市场发展前景分析:以具体细分行业为突破口,打破区域性限制

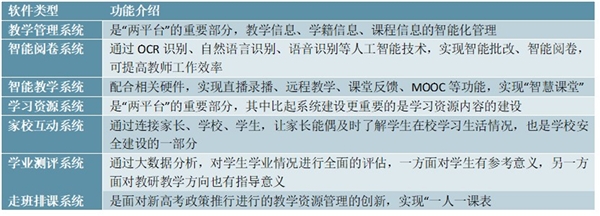

以走班排课系统为例,新高考带来的个性化学习需求催生了走班排课系统。新高考需要的排课走班,必须依赖教育信息化产品来辅助完成,因此相关产品具有巨大的市场规模。晓羊教育“一人一课表”是为初高中提供用于走班教学的排选课SaaS系统,基于算法的技术支持,可以实现“小走班、中走班、大走班”的智能化选排课。

软件系统的应用场景主要集中在教室教学、学校管理,按教学服务内容简化为教、学、练、管、评五大功能,可细分为教务管理、互动课堂、课件资源、备课系统、试题库、智能阅卷、招生管理、智能排课等应用场景。

表:软件系统类型

2018年晓羊教育的销售额是1亿多,2019年预计达到2.5亿。截至目前,晓羊已覆盖北京、天津、四川、山东等地1600多所学校,包括北京三十五中、成都七中山东青岛实验高级中学、深圳实验学校(高中部)等知名学校。

1、教育信息化硬件产品:由多媒体,电子设备组成

硬件产品包括电脑、电子白板、投影仪、录播设备、电子班牌、电子书报等。下面选取交互智能平板这一产品进行分析。交互智能平板是教育数字化环境硬件的核心产品,又称交互式液晶一体机,是以高清或超高清液晶屏显示,集Windows、Android双系统一体设计,可实现系统间数据互传共享,白板书写、演示和多种格式的多媒体课件播放。视源股份旗下希沃交互智能平板还可实现教育应用商城SeewoStore资源开放共享。视源股份在教育市场交互智能平板2016年、2017年、2018年销售额市占率分别为31.30%、35.50%、36.50%,各期均位于国内交互智能平板市场领先地位,覆盖超过80万个教室。2018年交互智能白板毛利率达30.50%,领先于公司其他业务。

云服务和SaaS包括搭建云端数据服务器、推出SaaS业务等,可以让更多的学校和教育企业,可以在没有服务器储备的情况下运用各类教育信息化软件,同时还可以对大数据进行存储与分析。未来SaaS服务有望持续保持快速增长,同时,在云服务不断发展的过程中,更智能化的大数据分析服务也有望在教育信息化的舞台上大展身手。

以互联网巨头百度为例,百度教育通过百度教育大脑,开放了人工智能各方面的接口。在“智in中国”2018百度教育合作伙伴大会现场,百度教育与北京龙远鼎晟、九章天地文化等八家合作伙伴进行了签约。此外,百度教育实行“生态合作计划”,已与1000多家学校、5000多家教育机构及500多家出版社建立合作生态,打造开放、优质的教育生态智能平台,真正推动社会范围内的教育智能化升级。

教育信息化增值服务:题库,教学视频内容为主,是B端切入C端主要途径,满足个性化学习需求增值服务包括教辅软件、在线课堂、在线咨询、题库等服务,部分由学生和家长“买单”。但目前,在教育信息化大数据分析仍不够成熟,付费购买线上服务的消费习惯也未完全形成的状况下,ToC增值服务的商业模式仍不够清晰。

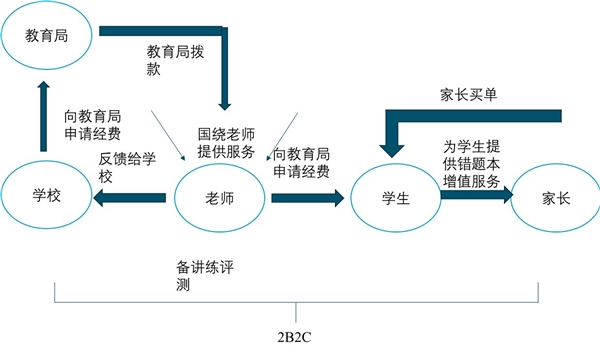

增值服务的扩张发展,先2B再2C是普遍被提及的路径。希望通过老师使用产品,将学生和家长也吸纳到平台上来,再通过数据分析等推出个性化的增值服务(错题本、学科辅导、微视频等),直接面向家长收费。因为老师作为节点,可以向上向下渗透,要么向上通过学校采购,要么向下寄希望于家长付费。但问题在于,增值服务的本质其实就是另一种形式的课外辅导,面临直接跟众多的课外辅导机构竞争,抢占孩子的时间及家长的费用支出。这一模式到了这一步,就应拿出课外辅导机构的一套评判标准,好好测算用户转化率、投入产出比等指标。

图:2B2C模式

资料来源:公开资料整理

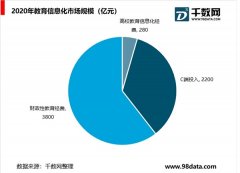

2、教育信息化市场规模:toB/G为主,2020年接近四千亿市场规模

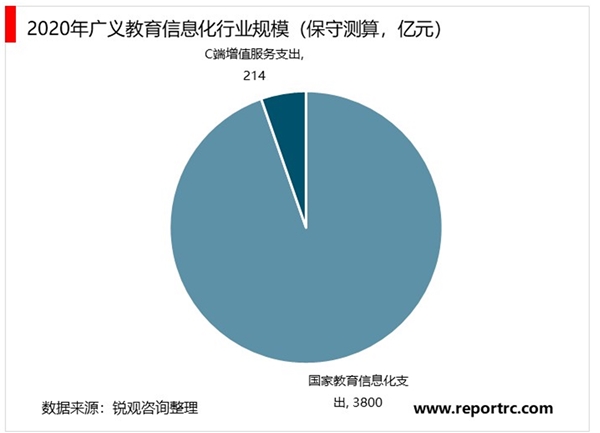

目前教育信息化行业的收费模式分为两大类,TOB/G多采用项目合同制,TOC则根据具体的内容实行按时间段、按次数等收费。整体行业收入规模目前以TOB/G项目为主,TOC的收入往往惨杂其他非教育信息化内容,因此较难进行准确测算,仅采用人口*客单价的简单估算。预计行业2020年整体规模接近4000亿。

TOG/B市场规模:由财政拨款决定,增速与GDP增速持平或略高。根据教育部2011年发布的《教育信息化十年发展规划(征求意见稿)》要求各级政府在教育经费中不低于8%的比例列为教育信息化经费,而我国的教育开支根据近年来的数据,每年的开支在GDP的4%,因此G端教育信息化投入在2020年将达到3800亿元左右。

TOC市场规模:1.与发达教育软件入校率相比(美国为70%),我国渗透率仍有有提升空间。2.增值服务的花费可向在线教育看齐,未来ARPU上升空间较大。

从广义的角度看,入校的在线教学视频,教育类软件等可被包括在教育信息化行业中,且正是C端支出的增值服务产品。根据极光大数据2017年统计,其中教育类APP和教育平台等软件占比达29.3%,对比美国70%入校率,提升空间巨大。预计随着教育信息化2.0的发展,2022年我教育软件入校率有望升至35%。目前我们按照30%渗透率计算增值服务使用率,费用按照300元的保守数字进行测算(数据参考,已有的入校C端软件收费标准。此外,根据中科院大数据线上辅导的年均家庭开支为6432.2原),根据《国家中长期教育改革和发展规划纲要》的目标和规划,2020年我国K12在校生数量达1.65亿人(不含中职类学生人数)。

仅K12的2020行业市场规模=0.3*1.65*300=148.5亿。若2020年实现幼儿园,K12,高校全覆盖,按人均300元计算,2020年幼儿园,K12,高校的在校生人数为4000万人,1.65亿,3300万人,C端教育信息化规模=(0.4+1.65+0.33)*300*0.3=214.2亿。2020年市场规模=3800(toB/G)+214亿(toC)=4014亿

3、教育信息化市场规模:硬件市场规模仍将与软件市场平分秋色

根据SmartShow2019智慧教育产业趋势报告数据,随我国简政放权的实行,基层自主权在逐渐扩大。多地开始上调采购限额,由原来10万调整到50万,2014年到2017年小额采购在上升。而处于100-500万采购额区间的较2017年上涨12.02%,多用于采购大数据、云平台及智慧教室等整体应用解决方案建设。2019年预计100-1000万区间采购将持续攀升。此外,根据新增联网学校的比例推测,硬件市场规模仍将与软件市场平分秋色,预计2020年仍将属于千亿市场。

教育信息化公司最大的局限是区域化严重,故属于大行业小公司。目前行业公司多数均能有已至

两个地区实现较高的市占率,但当业务进行外延扩张时,往往会出现问题。而能成为细分龙头的公司,则利用自身技术优势,精选早期竞争较弱的赛道,竖立样板于品牌,突破区域限制佳发教育:公司早期专注标准化考试考务系统小众赛道,利用在手技术,专利和样板案例,竖立品牌形象,逐步实现全国化布局,目前已覆盖率28个省市。近几年,公司利用之前在标准化考试考务系统积累的资源,推广公司智慧教育产品,逐步完成在教育信息化领域TOG到TOB,有望到TOC的变化。

视源股份:公司以液晶显示主控板卡起家,后生产以液晶显示主控技术为基础,结合多点触摸交互技术、数字信号处理技术与计算机软硬件技术,开发出的具有自主知识产权的集电视、电脑、电子白板等功能于一体的教育平板希沃,进入教育信息化领域,利用之前的技术优势,竖立品牌,实现市占率超过36.5%,成为行业龙头。

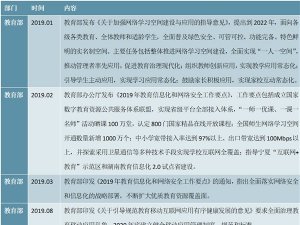

从《教育现代化2.0》,《教育现代化2035》,《2019年教育信息化和网络安全工作要点》等文件要求看,2019年中小学宽带接入率达到97%以上,并探索采用卫星通信等多种技术手段实现学校互联网全覆盖,此外全国师生网络学习空间开通数量新增1000万个。这意味着虽然教育信息化投入已逐步转向内容和平台,但是基础硬件设备的全方位普及仍是工作重点。