2020锂电池行业市场竞争格局,锂电装备行业集中度将持续提升设备市场份额不断

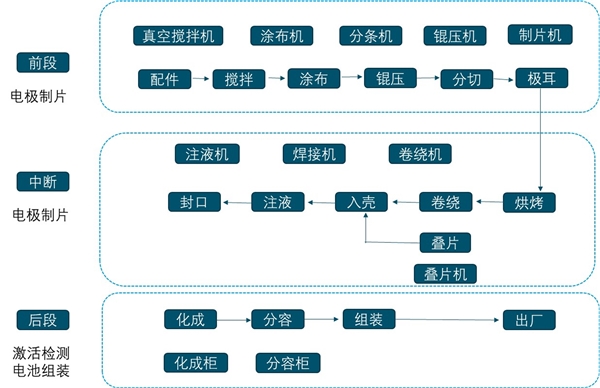

锂电池性能的核心要素主要有材料、配方和加工工艺,而加工工艺的好坏主要由设备的水准所决定。设备不止决定电池的生产成本和效率,更重要的是,设备的精度和稳定性对电池性能一致性起到了决定性作用,而这无法仅通过材料和工艺配方来改善的,因此锂电装备是决定锂电池性能的关键因素。锂电池生产工艺复杂,一般分为前、中、后三段。根据锂电池的制造过程,可将锂电池生产工艺流程分为前端、中端及后端三段,对应前端设备、中端设备以及后端设备,锂电池设备在生产工艺性能设计上,需要不断适应锂电池的新工艺、新技术和新发展的变化,将锂电池制造的工艺细节、工艺参数融入到设备的设计和制造中。前端工艺为极片制片环节,对设备的性能、精度、稳定性、自动化水平和生产效能等要求最高,主要包括搅拌、涂布、辊压、分切以及极耳成型;中端是电芯装配环节,对精度、效率、一致性要求较高,主要包括卷绕、叠片、入壳、注电解液以及封口;后端是电化学环节,主要包括电芯化成、分容、检测以及组装电池组等。

图:锂电池生产工艺流程

资料来源:公开资料整理

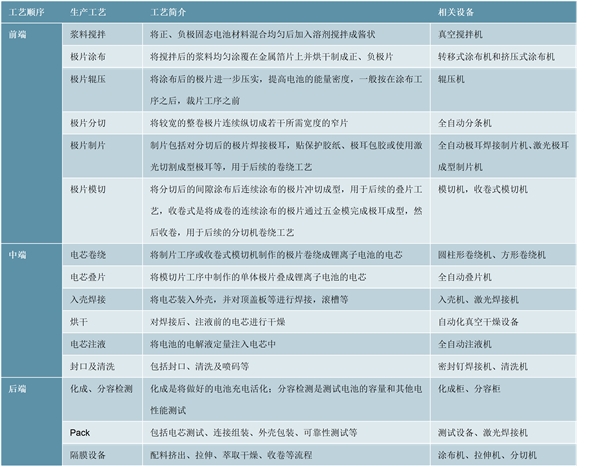

前、中段设备技术难度相对较高,涂布机、卷绕机是核心设备。按照电池生产工艺流程所对应的锂电装备大致可以分为前端设备、中端设备以及后端设备等。前端设备主要用于极片制作,主要有涂布机、辊压机、分条机、制片机等;中端设备主要用于电芯制作,主要有卷绕机、叠片机等;后段设备主要是检测和封装,主要包括化成、分容检测设备等。

具体设备来看,涂布机是前道核心设备,要求能将搅拌后的浆料均匀地涂在金属箔片上并烘干成正、负极片,厚度需精确到2μm以下。涂布是锂离子电池研制和生产中的关键工序之一,直接影响电池制作的一致性和安全性。衡量涂布机的主要有速度和质量两个指标。其中速度指涂布速度,速度越高效率越高,比如璞泰来(新嘉拓)的涂布机速度可达70-100米/分钟,若能采用双面涂布工艺还能进一步大幅提升涂布效率;质量是指涂布重量与厚度的一致性、涂层与基层的粘接性。

卷绕机是中道核心设备,能将阴阳极片和隔膜主动放卷、自动纠偏,与隔膜一起按工艺要求进行自动卷绕。卷绕机对卷绕张力波动、卷绕速度都有较高的要求,涉及自动张力控制技术、自动纠偏技术和精密机械制造等多个核心技术。衡量卷绕机机的主要有卷绕速度与精度两个指标。目前先导智能的卷绕机可做到2.5米/秒,精度可用张力波动等来衡量,先导智能的张力波动可做到≤10%,达到国际一流水准。

表:锂电池生产工艺及设备概览

资料来源:公开资料整理

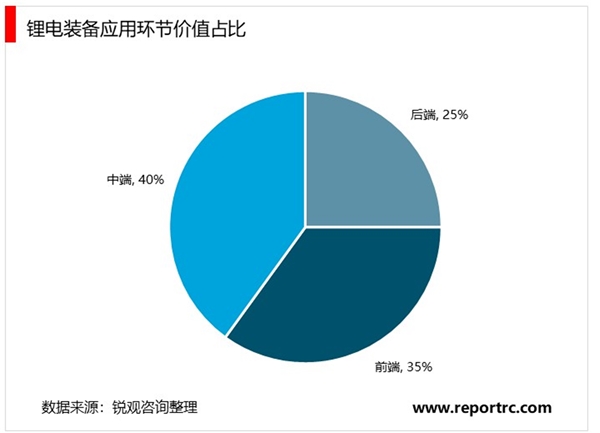

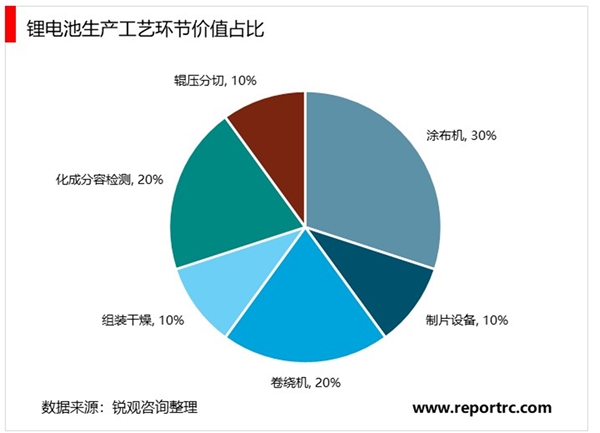

从价值量上来看,整线中涂布机和卷绕机价值量较高。锂电池前道、中道、后道设备成本占比分别为35%、40%、25%。其中,前道设备中涂布机价值量约占其80%以上,而如果电池材料由磷酸铁锂变为三元材料后,由于三元材料活性强,对前道设备尤其是涂布机的要求大幅提升,在三元电池占比越来越高的情况下,预计未来前道设备占比还将进一步提升,将有望达到占整线总产值的50%以上;中道设备中卷绕机价值约占其成本的70%左右;后道设备中化成分容检测占70%,组装占30%,检测设备的属于行业发展到成熟阶段的产物,国内外差距较小,国产化程度极高。

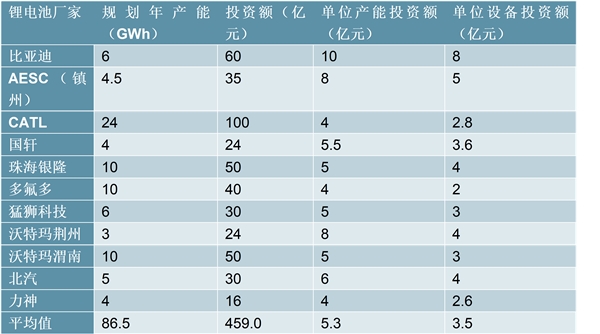

行业空间:锂电装备市场规模2018-2020年近500亿元锂电池生产线单GWh设备投资额受益设备效率提升和国产化,投资成本正在快速降低。根据2017年主要电池厂家的产能规划,单GWh制造设备投资约3~4亿,占总投资的约70%,平均单位设备投资额约3.5亿元,其原因主要在于过去几年随着设备效率大幅提升、国产化加速使得投资成本在快速降低。当前锂电池生产线单GWh设备投资额经历过快速下降阶段,基本趋于稳定。

表:2017年锂电池生产线单GWh设备投资额

资料来源:公开资料整理

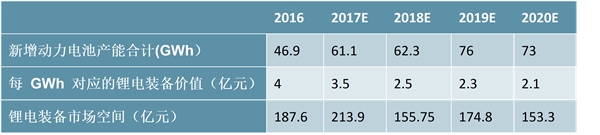

从供给端看,根据电池厂商产能规划测算,综合考虑单GWh设备投资额稳步下降,我们预计2018-2020年锂电池设备市场空间分别为156、175、153亿元,累计2020年前市场空间约484亿元。

表:锂电装备空间测算(根据规划产能)

资料来源:公开资料整理

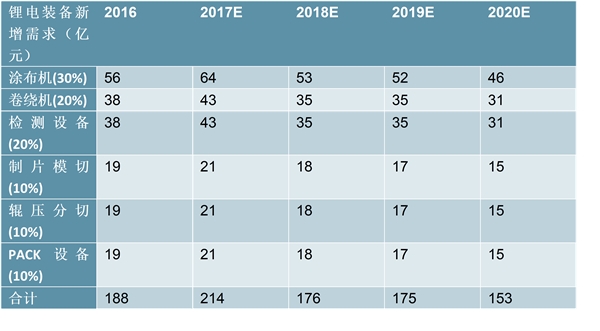

据锂电装备产业链各环节价值量拆分,我们预计2020年前涂布机/卷绕机/检测设备/制片模切/辊压分切/PACK设备市场空间分别约151/101/101/50/50/50亿元。

表:锂电装备各段设备市场空间测算

资料来源:公开资料整理

锂电装备行业集中度有望不断提升,一线厂商强强绑定,强者恒强。我们认为锂电装备行业集中度将持续提升,其驱动力主要来自于:

1)锂电装备的行业特征决定了各环节容易形成高集中竞争格局:设备不止决定电池的生产成本和效率,更重要的是,设备的精度和稳定性对电池性能一致性起到了决定性作用,而这无法仅通过材料和工艺配方来改善,因此无论是一线动力电池厂商还是新入者(银隆),为了具备更强的产品竞争力都会选择最优质设备厂商,这就逐步形成了核心设备高集中的竞争格局。

2)深度绑定关系构筑较高进入壁垒,优质设备企业和一线动力电池企业相互成就:设备厂商在和动力电池厂商不断合作过程中,根据其要求持续配套研发进行更新换代,积累了很多针对性的产品经验及参数,形成了较强的客户黏性,其绑定关系极难被替代。而当前受动力电池产能结构性过剩影响,未来几年具备优质产能的电池龙头厂商产能供不应求、继续加大扩产并保持市场份额持续提升,较多拥有低端产能的中小电池厂商逐步出清,相应地设备性能更加优良、绑定大客户的优质设备企业将能跟随快速成长;

3)优质设备企业并购以强化主业、延伸产品线,向具备整线生产能力的系统解决方案提供商发展。从过往历史看,锂电企业通过行业并购等手段强化核心竞争力,占据更多市场份额,获取更快发展,比如先导智能通过并购泰坦新动力切入锂电后段设备,赢合科技收购雅康精密、科恒股份收购浩能科技在涂布机业务进入行业领先地位等。整体来看,锂电装备行业集中度将持续提升,优质设备企业深度绑定动力电池大客户,跟随上游行业格局集中度提升设备市场份额不断扩大。