2020钢结构建筑行业上下游市场规模预测,预计2022年市场将达万亿

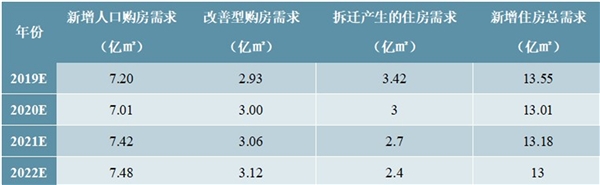

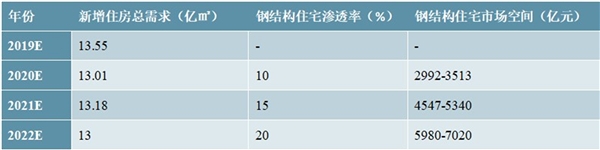

需求催化供给,新增住房可预期:我们从新增人口购房需求、改善性需求和拆迁导致的住房需求三方面考虑估算未来新增住房需求,2020-22年国内新增住房总需求约13/13.18/13亿平方米,钢结构住宅市场空间约为2992-3513/4547-5340/5980-7020亿元,三年总量约1.35-1.59万亿。

新增人口购房需求:新增人口购房需求是指之前没有城镇住房但目前需要购买的需求,可以用城镇人口的增量结合城镇常住人口人均住宅面积来估算。具体估算步骤如下:

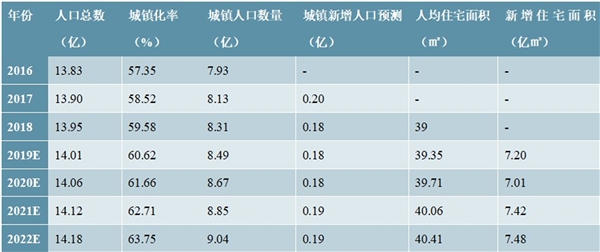

考虑老龄化加速、全面二孩政策不及预期,且根据联合国等机构预测并考虑综合性因素,国内人口或在2027年前后达到峰值即14.4亿,并假设2019-27年人口匀速增长,结合国家统计局公布的2018年13.95亿人口,粗略估计2019-22年的人口数据;

根据规划及预计,2020年城镇化率预计超60%、2028年前后预计达到70%,且假设2019-28年每年的城镇化率稳步平均增长,结合国家统计局公布的2018年城镇化率59.58%,可预测2019-22年的城镇化率;

根据国家统计局数据,2018年我国城市人均住宅建筑面积为39平米,海外部分发达国家均超35平米(德法近40平米/美国超60平米),实际上考虑得房率之后国内实际人均住宅面积明显偏低,此处因按照统计口径不做进一步分析;根据部分城市规划情况并假定到2035年为45平米(考虑得房率预计约32平米)、2020-35年为均速增长,由此估算出城镇常住人口人均住宅面积每年增加0.267平方米。

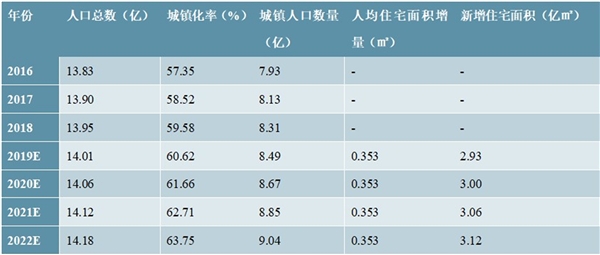

表:新增人口住房需求预测:2020-22年预计为7.01/7.42/7.48亿平米

资料来源:公开资料整理

改善型购房需求:改善型购房需求是指已经拥有城镇住房但住房条件已满足不了生活品质的需要,迫切改善住房条件的需求,可以用城镇人口的存量结合城镇常住人口人均住宅面积的增量来估算。

表:改善型购房需求预测:2020-22年预计为3/3.06/3.12亿平米

资料来源:公开资料整理

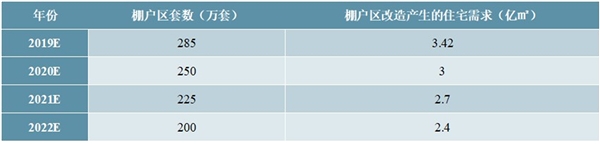

拆迁产生的购房需求:据统计,2015-17年年均棚改套数约600万套,2018年实际执行套数是625万套,2019年棚改数据急剧下降;因此若根据住建部第二个棚户区改造三年计划(2018-20),再改造各类棚户区1500万套,实际每年500万套的任务有一定难度;根据财政部《关于下达2019年中央财政城镇保障性安居工程专项资金预算的通知》,2019年实际计划285万套;同时,考虑到拆迁产生的购房需求与改善型住房需求有部分重合,因此对2020-22年预测我们采取预测棚户区套数递减的形式亦是尽量抵充需求重合产生的影响,我们粗略预计2020-22年分别250/225/200万套、根据建设部政策研究中心《2020年中国居民居住目标预测研究报告》,每套住宅平均面积达到120平方米,因此我们假设每套住宅平均面积120平方米,由此估算出由于拆迁产生的住宅需求。

表:迁产生的购房需求预测:2020-22年预计为3/2.7/2.4亿平米

资料来源:公开资料整理

表:新增住房需求预测:2020-22年预计为13/13.18/13亿平米

资料来源:公开资料整理

我们预测2020-22年国内钢结构住宅市场空间三年总量约1.35-1.59万亿:

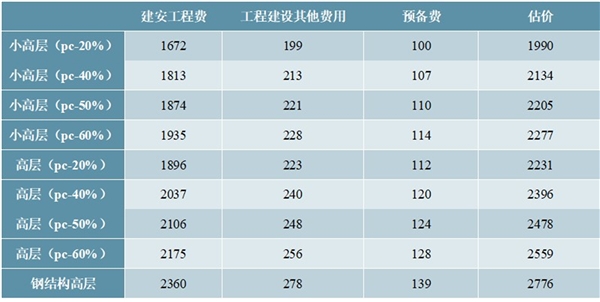

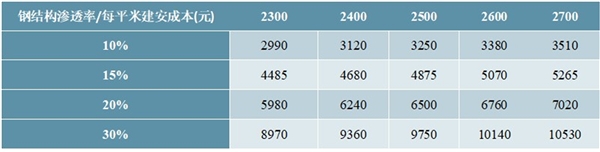

根据住建部《装配式建筑工程消耗定额》,装配式建筑建安成本约为1990-2776元/平方米;综合考虑,我们假设钢结构住宅每平米建安成本为2300-2700元;参考海外钢结构住宅占比,假设2020-22年国内渗透率稳步提升,分别为10/15/20%,则2020-22年国内钢结构住宅市场空间约为2992-3513/4547-5340/5980-7020亿元,三年总量约1.35-1.59万亿;我们在后文表格中同时做敏感性分析。

表:装配式建筑造价比较:从小高层到高层大约2000-2600元/平方米

资料来源:公开资料整理

表:测算2020-22年国内钢结构住宅市场规模:约为2992-3513/4547-5340/5980-7020亿元

资料来源:公开资料整理

表:国内钢结构住宅市场规模测算敏感性分析(单位:亿元)

资料来源:公开资料整理

桥梁钢结构在高铁领域的应用亦在增强。根据国家铁路局数据显示,近10年累计新增的高铁里程占到铁路里程比重已超50%。据前瞻产业研究院统计,近期建成和即将开工建设的高铁中桥梁占比非常高,京津城际铁路为88%、广珠城际铁路为94%。我们认为,随着铁路建设尤其是高铁建设的不断推进,桥梁钢结构的应用比例亦将不断增加。

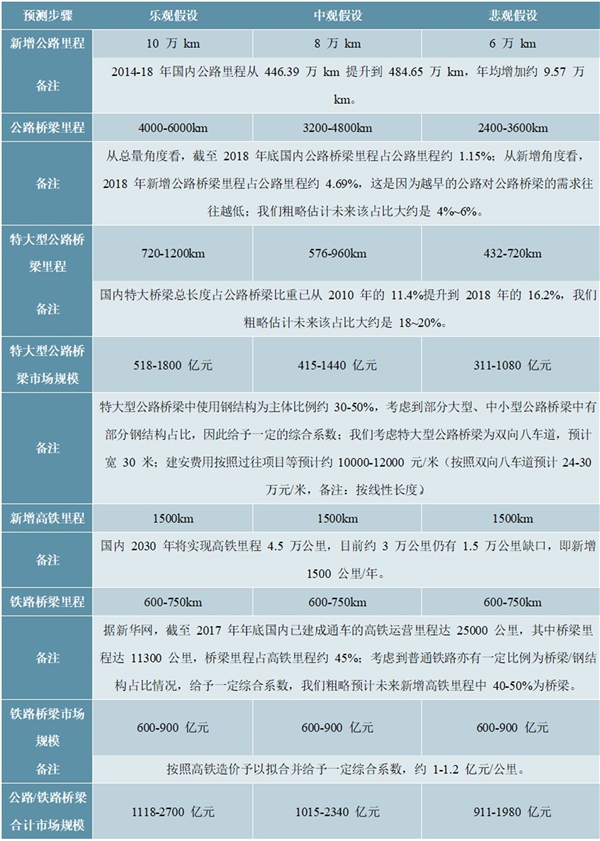

我们预测国内钢结构公路桥梁及铁路桥梁合计市场空间约1678亿元(基于中性假设条件):

钢结构公路桥梁市场规模预测方法:首先按照乐观、中观、悲观假设预测国内年新增公路里程,进一步预测公路桥梁里程、特大型公路桥梁里程,最后预测特大型公路桥梁中钢结构的市场规模;

钢结构铁路桥梁市场规模预测方法:首先预测国内年新增高铁里程,然后预测铁路桥梁里程,最后预测钢结构市场规模;

根据我们预测,乐观假设下公路桥梁钢结构市场规模约518-1800亿元,中观假设下为415-1400亿元,悲观假设下为311-1080亿元;铁路桥梁钢结构市场规模约600-900亿元;在中观假设下,公路+铁路桥梁钢结构市场规模合计约1015-2340亿元;

备注:所有假设条件均在下表中。

表:测算公路桥梁、铁路桥梁钢结构市场规模:合计每年(中性假设条件下)约1678亿元

资料来源:公开资料整理

包含桥梁及交通枢纽等在内的基建领域钢结构市场规模预计更高。同时,考虑到交通枢纽,包括综合性的大型交通枢纽以及高铁站、航站楼、汽车站等单体交通枢纽领域钢结构的应用,我们粗略预计在整个基建领域,钢结构的市场规模将更高。备注:交通枢纽尤其是综合性的主要以空间钢为主,因此在基建领域空间钢、重钢等细分互有一定交叉。