中国车载电源行业竞争格局及主要进入壁垒

(一)、车载电源行业竞争概况

1、行业竞争格局和经营模式

国内车载电源行业起步较晚,近年来随着我国新能源汽车产业政策的积极推动和新能源汽车行业的快速发展,国内外企业纷纷进入车载电源行业。我国较早从事车载电源生产的企业主要有本土的欣锐科技、通合科技以及外(合)资企业台达电子、法雷奥、科世达、联合电子等,近年来又增加了核达中远通、威迈斯、杭州富特等新进入者。

国内的一些车载电源生产企业在与国内新能源汽车整车厂配套研发车载电源产品的过程中,在配套车型、台架实验、道路实验以及实车运行期间的故障数据等方面积累了丰富的经验,抢占了市场先机,形成了一定的竞争优势。国外车载电源厂家因进入国内市场较晚,同时面对国内市场的定制化和快速的升级换代要求并未表现出明显的竞争优势,进入量产配套车型较少。

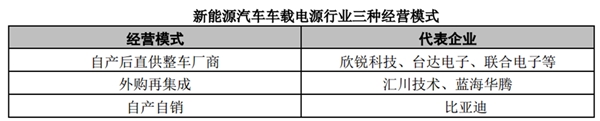

新能源汽车车载电源行业的主要经营模式包括三种:第一种模式是专业的车载电源生产商直供整车厂,特征是具有较强研发能力、技术优势以及渠道优势的企业借助先进的技术平台,开发多领域应用的系列产品,并在技术规格上对产品进行模块化、标准化设计,直接为整车厂提供新能源汽车车载电源。第二种模式是具有渠道资源的系统集成商采购车载电源产品向整车厂提供集成产品。第三种模式是整车厂自主生产车载电源用于自产的新能源汽车。

(二)、车载电源进入壁垒

(1)生产资质壁垒

目前我国尚未出台专门针对新能源汽车车载电源的生产资质要求,但因车载电源为新能源汽车的关键零部件之一,车载电源的生产厂家应符合现行新能源汽车相关准入资质以及生产标准。

我国2015年7月正式实施的《新建纯电动乘用车企业管理规定》要求,新建企业须提交对纯电动乘用车电池、电机、电控系统等核心部件的质保承诺,质保承诺的内容应符合国家支持新能源汽车推广应用的相关规定。车载电源作为纯电动车的核心零部件之一,其产品标准也需满足国家对新能源汽车核心部件的质保承诺。

目前国际通行的IATF16949:2016技术规范对汽车整车厂和其直接的零配件制造商提出了严格的限定。只有与生产汽车有关的汽车整车厂和其直接零部件制造商才能获得IATF16949:2016认证注册,且制造商必须具备有至少连续12个月的生产和质量管理记录,包括内部评审和管理评审的完整记录。

(2)市场壁垒

车载电源的最终客户主要是整车生产企业,大型整车生产企业对供应商均实行严格的认证机制,需要对厂家的资产规模、管理水平、历史供货信息、生产能力、产品性能、销售网络和服务保障能力等方面进行综合评审,只有通过整车生产企业的评审,才能进入其供应商体系。成为整车生产企业的供应商,必须经过长期的认证过程;为保证汽车质量的稳定性,整车生产企业会保持与供应商的稳定供应关系。

(3)技术和人才壁垒

车载电源为新能源汽车的重要零部件。新能源汽车对车载电源产品安全可靠性、一致性、转化效率、电磁兼容、功率密度等方面具有很高的技术要求,这些技术都需要企业大量的研发投入与长期的积累。

车载电源产品是集现代计算机技术、电力自动化技术、电力电子技术、自动控制技术等诸多高新技术于一体的综合性产品。同时,其与新能源汽车其他零部件的相互兼容需要产品设计研发、生产工艺及安装调试服务等全过程的协同配合。上述要求对于技术人员在技术水平和实践经验上均提出了较高要求,需要跨学科、综合性的新型技术人才作为保障,如在电力电子学科方面的对高频大功率开关电源技术精通的人才;在汽车设计学科方面对汽车整车电磁兼容技术精通的人才,对汽车级耐冲击、抗震、高低温、湿度冲击、人机交互可靠性设计技术精通的人才;以及对于IATF16949、ISO26262等行业规范及标准精通的管理方面的人才。