光器件行业:光讯科技未来投资风险分析及盈利预测

盈利预测

(1)5G建设于2019年如期正式开启,2020年开始进行大规模建设;

(2)中美贸易摩擦未出现持续恶化,光通信行业上下游企业进出口贸易正常开展;

(3)2020年5G基站新增建设数量达到50万站左右;

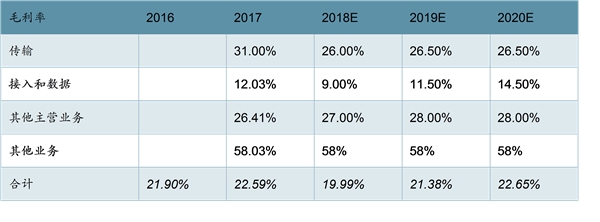

(4)2020年公司25G光芯片能够实现部分自给,带动公司整体毛利达到22%左右,2018、2019年公司毛利率在20%、21%左右;

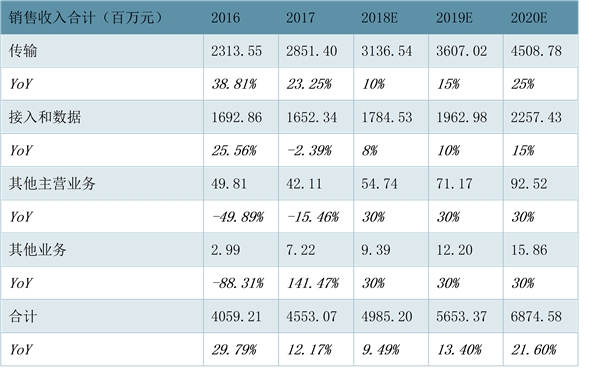

(5)参考公司在13~15年4G建设期各项业务增速,我们预计18~20年传输业务增速为10%、15%、25%;接入和数据业务增速为8%、10%、15%,其他业务由于基数较低,增速在30%左右;

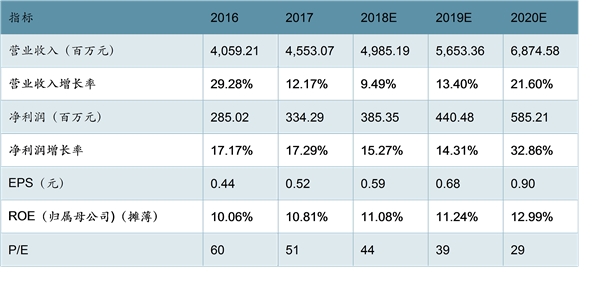

(6)由于公司自研芯片实现批量生产后能够提升公司的盈利能力,结合公司产品毛利率提升的情况,我们预计公司18~20年净利率在7.62%、7.78%、8.51%左右,对应净利润为3.85/4.40/5.85亿元。

表:光迅科技2016-2020年销售收入预测

资料来源:公开资料整理

光迅科技2016-2020年毛利率预测

资料来源:公开资料整理

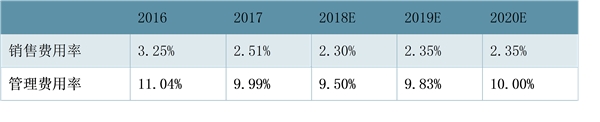

光迅科技2016-2020年销售费用率和管理费用率预测

资料来源:公开资料整理

考虑到公司作为国内光模块龙头企业,将深度受益于5G及数通建设,同时谨慎考虑5G建设投入的不确定性,维持18年盈利预测,下调19、20年净利润为3.85/4.41/5.85亿元,不考虑增发摊薄EPS为0.59/0.68/0.90元。

表:光迅科技2016-2020年盈利预测

资料来源:公开资料整理

投资建议

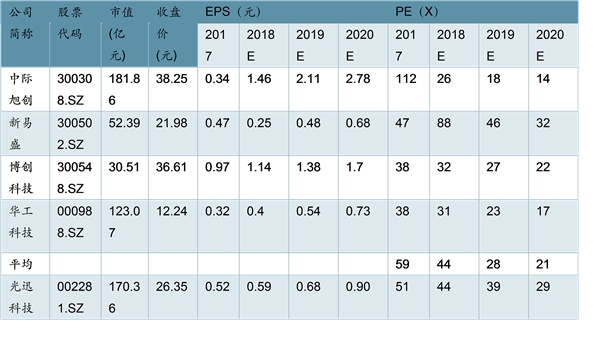

光迅科技在PE估值方面略高于其他同业公司平均水平,具备一定龙头溢价。对比国内光模块企业中际旭创、新易盛、博创科技、华工科技,光迅科技的PE估值略高于同业公司平均水平。我们认为,主要由于公司的市值规模较大,经营业绩持续稳健,行业龙头地位稳固,未来在5G规模建设期将充分受益,具备一定龙头溢价。

可比公司PE估值列表

资料来源:公开资料整理

对比国际光模块龙头企业Finisar的近10年的股价变化,Finisar在全球3G、4G建设时期,公司股价均有较好表现。全球3G建设高峰期集中在2008年~2012年,Finisar在这一时期股价达到近10年来的峰值;在全球4G建设周期2013~2016年,公司股价依然维持总体向上趋势,估值水平也处于阶段性高点。另一全球光模块巨头Lumentum虽然上市时间较短,但是在2015~2016年的4G集中建设时期,股价走势也较为强劲。