2019年视频监控行业市场情况分析:视频监控产品升级推动市场释放

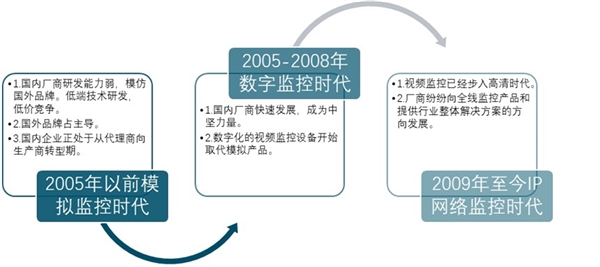

我国视频监控行业按照产品迭代大致可以分为3个时期:

2005年以前为模拟监控时代,大部分厂商主要从事低端产品研发,国内安防市场逐渐开始释放;2005-2008年为数字监控时代,数字设备逐渐取代模拟设备,国内市场加速释放。目前的龙头企业大多起步于2001年左右,技术积累从后端数字设备核心算法及架构开始,产品相对高端,后发技术优势助力企业迅速成长。大华股份在2008年上市,海康威视作为国企,在2010年也完成了首发;

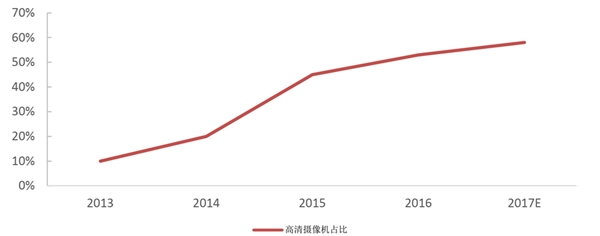

2009至今,为IP网络监控时代,网络监控设备和高清摄像头出货量持续增加,产品迭代加速市场释放。高清摄像头的渗透率逐年提升,行业应用向重视结构效率的规模化阶段发展,大厂商加强在解决方案方面的布局,逐渐形成完整的行业解决方案布局,步入快速成长期,行业整合加剧,市场份额趋于集中。到2016年,国内高清产品渗透率已经超过50%,并开始向智能化时代发展。

图:高清摄像机市场渗透率

资料来源:公开资料整理

安防产业市场规模将达到千亿美元

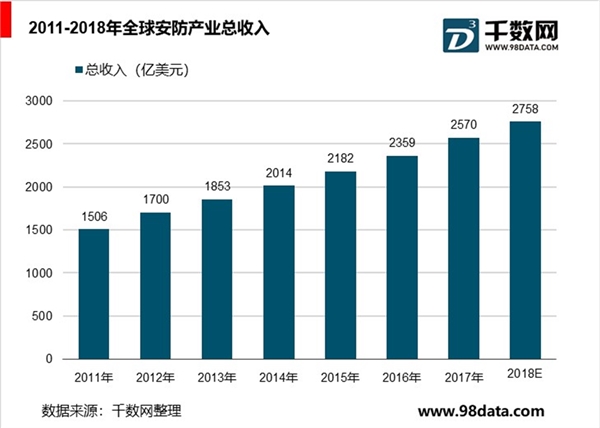

安防产业发端于美国,主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等等细分行业。经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。自2008年金融危机爆发以来,全球安防行业也受到了一定程度的影响,2010年伴随着全球经济逐步复苏,全球安防行业市场也在陆续恢复。2017年全球安防产业总收入2570亿美元,同比增长8.9%,预计2018年达到2758亿美元。

从国内市场看,2017年以来安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,科达、高新兴等第二梯队企业奋起直追,以海康威视、大华股份、宇视为代表的中国安防企业正积极走出国门扩展海外市场,以每年两位数的市场增长率领跑全球安防市场。

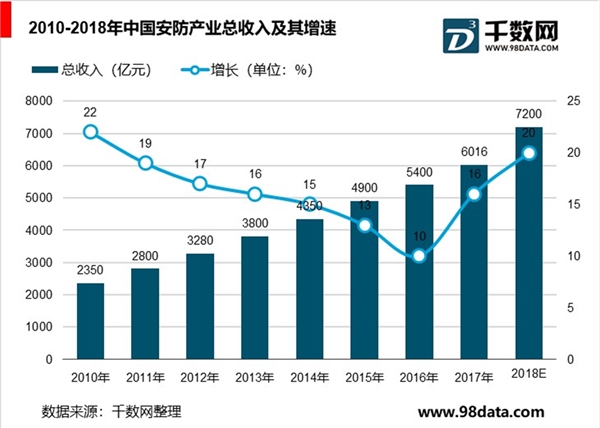

根据中国安全防范协会编制的《中国安全防范统计年鉴2017》公布的数据显示,,截至2017年年底,中国安防企业约为3万家,从业人员达到160万人。安防企业年总收入达到6016亿元左右,年均增长15.7%;2017年全行业实现增加值1960亿元,年均增长12.7%。预计2018年将会达到7200亿元。

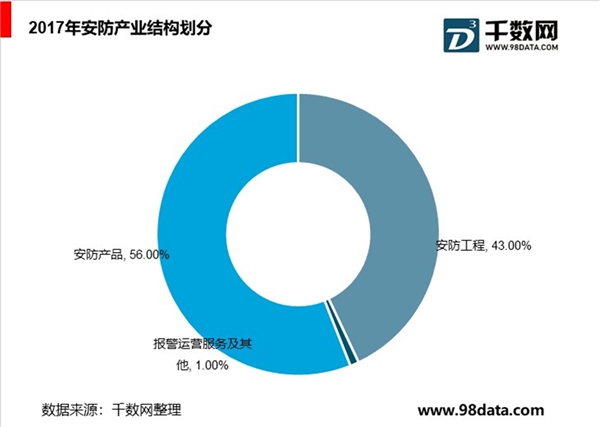

除了规模,我们再以产业结构划分,2017年,安防产品总收入约为3369亿元,占比56%;安防工程总收入为2587亿元,占比43%;报警运营服务及其他约为60亿元,占比1%。

摄像头仍有成长空间

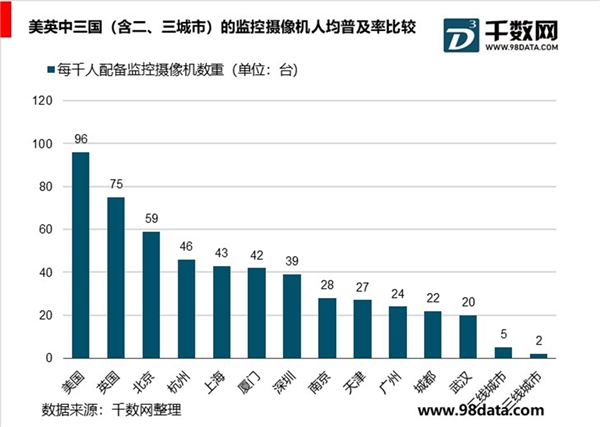

对比国外人均摄像头数量国内仍有较高空间。横向对比发达国家我国城市视频监控数量与发达国家相比仍有很大差距:以每千人拥有的视频监控数量作为指标:目前我国摄像头密度最高的北京市为例,每千人拥有摄像头数量仅仅59个,相当于英国平均水平的80%,美国的60%;一线城市北上广深四地的千人均监控摄像机数量均值约为41台,为美国均值的43%;二线城市和三线城市的千人均数量均在10台以下,为美国均值的十分之一。总之我国摄像头从渗透率对标国外仍有较大的成长空间。

资料来源:公开资料整理

随着网络技术的普及,安防IT化更加深化,安防系统的许多环节,特别是网络环境,逐渐转变为借助通用产品进行构建,包括存贮、显示在内的后端设备也更趋于通用化。基于IP网络技术的安防前端设备呈现更快速的发展。云存储、云计算的出现使后端设备云化也正在行业内逐步显现,尤其是在民用安防领域。大厂商一方面布局了更强大的数据中心和运算能力,同时加强在前后端智能化产品上的研发,积累了国际领先的大数据、云计算和人工智能技术,中小厂商与一线厂商在资本和技术积累上拉开更大差距,软件技术给行业带来了更高的壁垒,行业逐步进入寡头垄断阶段,龙头强者恒强。

图:视频监控行业已经步入IP网络监控时代

资料来源:公开资料整理