2019钢材行业市场发展趋势分析:地产刚需支撑,钢材需求基本平稳

钢材在整个国民经济中涉及了人类社会活动的方方面面,可以说人类的一切生产生活活动都离不开钢材,因此钢材消费常常作为宏观经济的风向标,自然而然也常常成为做宏观经济预测结论的一部分。从消费总量上看,单位 GDP 钢材消费量是随一个国家的经济结构变化而变化的,如 2015 年我国宏观经济趋稳后,我国万元 GDP 的钢材消费水平基本维持在100 公斤左右。在短期经济结构发生大的变化前,我国钢材消耗强度不会发生大的变化。

1. 财政强支持,需求有望依然强劲

今年以来,宏观经济政策在基建方面仍然持续放松,中共中央办公厅、国务院办公厅今年下发《关于做好地方政府专项债券发行及项目配套融资工作的通知》。文件要求科学实施“组合拳”,加强财政、货币、投资等政策协同配合,做好专项债券发行及配套融资工作,促进经济运行在合理区间。其中明确提出,允许将专项债券作为符合条件的重大项目资本金。 11 月 20 日国务院发布了《关于加强固定资产投资项目资本金管理的通知》,将港口、沿海及内河航运项目最低资本金比例由 25%调整为 20%。 1996 年国务院发布《国务院关于固定资产投资项目试行资本金制度的通知》 (国发〔1996〕35 号),我国开始试行固定资产投资资本金,目的是根据经济形势发展和宏观调控需要,通过调整项目资本金比例调整投资规模, 2004 年、 2009 年、 2015 年对不同行业的资本金比例进行了调整。其中 2009 年为应对国际金融危机,扩大国内需求,对各行业投资项目资本金比例均进行了调整。在国务院常务会议决定降低部分基础设施项目最低资本金比例后,财政部也提前下达了 2020年部分新增专项债务限额 1 万亿元。

2、主要用钢行业保持增长,钢材需求基本平稳

据国家统计局数据,2019年1-11月份,全国固定资产投资(不含农户)同比增长5.2%,增速与1-10月份持平。其中基础设施投资增长4.0%,增速比1-10月下降0.2个百分点;全国房地产开发投资同比增长10.2%,比上月回落0.3个百分点。其中房屋新开工面积增长8.6%,增速比1-10月回落0.1个百分点;11月份规模以上工业增加值同比增长6.2%,增速比上月加快1.5个百分点。

在主要用钢行业中,通用设备制造业、专用设备制造业、铁路船舶航空航天和其他运输设备制造业、电气机械和器材制造业、计算机通信和其他电子设备制造业增速均有所加快。总体来看,下游用钢行业保持增长,钢材需求基本平稳。

近期国家出台的稳增长政策措施提振了市场预期。同时,部分工地为在春节前完成进度加大开动力度、主要钢材品种社会库存处于低水平,再加上北材南运受阻,导致部分区域、阶段性需求强度增加,11月份钢材价格明显上升,特别是螺纹钢、高线等建筑用钢材价格涨幅较大,中厚板、热卷板等板材品种涨幅相对较小。

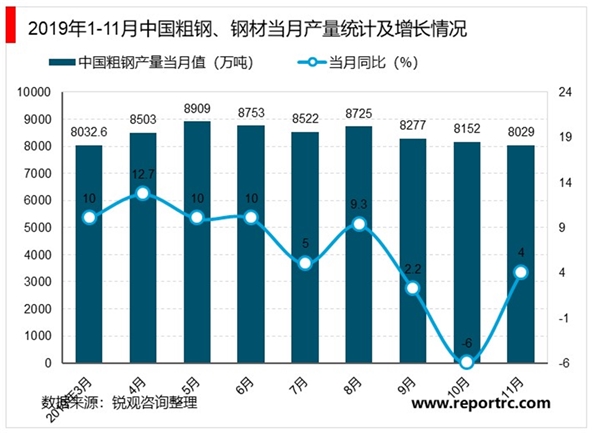

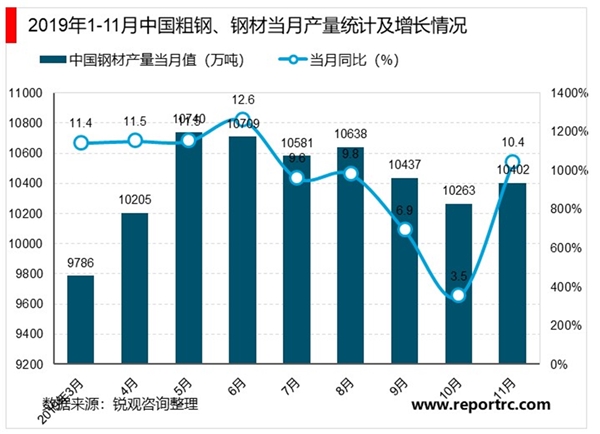

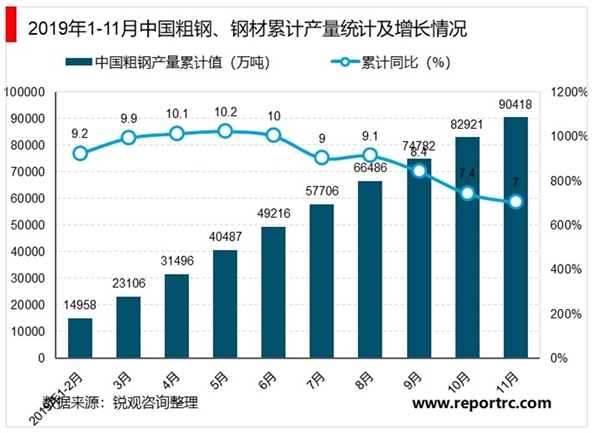

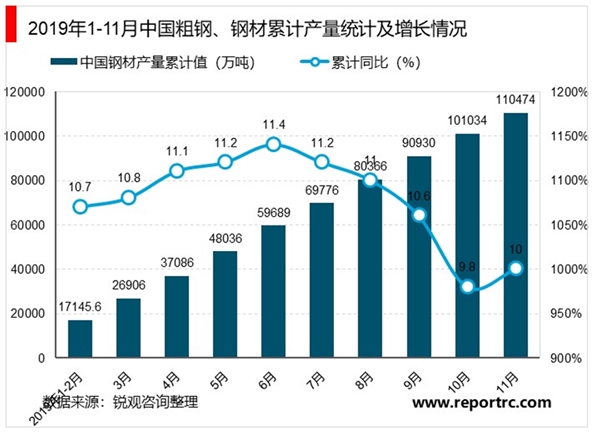

据国家统计局统计数据,2019年11月份,全国粗钢和钢材(不含重复材)产量分别为8029万吨和10402万吨,同比分别增长4.0%和10.4%。累计方面,2019年1-11月份全国粗钢和钢材产量分别是9.04亿吨(90418万吨)和11.05亿吨(110474万吨),同比分别增长7.0%和10.0%。总体来看,粗钢产量虽保持增长,但明显低于三季度平均水平,市场供需仍基本保持弱平衡态势。

3. 地产刚需支撑,仍将维持需求正贡献

房地产 2015 年以后通过去库存,投资总体保持平稳。未来房地产投资有望逐步进入稳定状态,一是库存去化基本完成,目前商品房待售面积已经回到 2013 年底水平;二是对房地产调控已经持续近五年,行业内部结构调整已经比较充分,杠杆率下降,整体向龙头集中。

1、新房销售区域分化

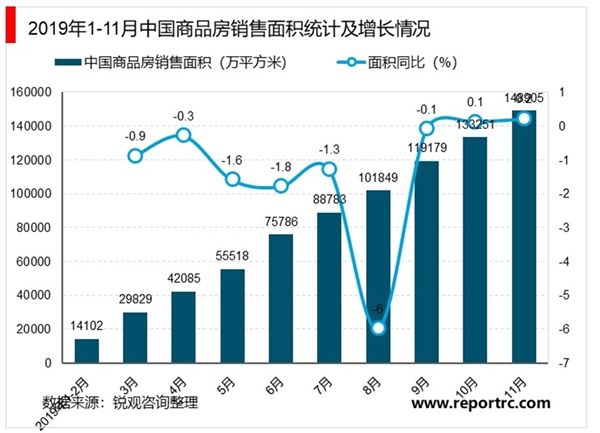

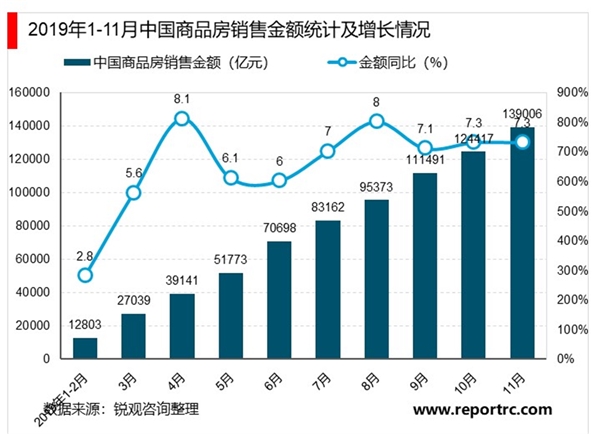

在行业下行周期中,房地产展现出较好韧性,7月-11月单月销售面积连续5个月正增长。在11月房企积极供货推盘的情况下,成交量回升。11月全国累计销售面积增速维持正增长,表现不差。2019年1月-11月全国商品房销售面积、销售额、销售均价分别为14.89亿平方米(148905万平方米)、13.90万亿元(139006亿元)和9335元/平方米,同比增速分别为0.2%、7.3%、7.1%。今年全国累计销售面积10月增速由负转正,11月继续维持正增长。年底业绩冲刺收尾期,12月房企将密集加快供货,预计今年全年新房销售面积平稳微增。

虽然今年反复提出“房住不炒”,压缩融资,但对龙头企业影响有限,促使行业进一步向龙头集中,对房地产投资短期可能有影响。 但从中长期看,以劳动人口为基础的房地产刚需依然强大,但后期地产供给可能出现多元化发展,比如福利住房、老旧改造等多种形式,以遏制房价,我们预计未来保障性住房数量很难出现收缩。因此地产行业对钢材的需求可能会好于预期。从短期看,我们更关注施工数据。但是由于企业经营的需要,反应到建材的需求上有很大的不确定性,比如虽然购地下降,但由于企业前期囤地依然可以继续开工,企业新开工但可能后期缓解等等。虽然今年以来房地产开工增速下滑,但施工数据依然增速很快,我们预计即使开工数据继续下滑,但很难在短期内出现负增长,施工更不可能负增长,因此,对钢材需求仍然会保持增长。