2020瓷砖行业市场发展趋势分析,(内附:瓷砖行业产业链,房地产市场规模,

瓷砖是一种耐酸碱的瓷质装饰材料,在地面和墙面的装饰中使用。产品是由粘土、石英砂等坯料经过压缩、施釉和高温烧制等程序后而成。产品耐腐蚀、抗污性好、易清洁、防火防潮,是一种深受消费者欢迎的传统装饰建材。瓷砖产品广泛应用于客厅、厨卫、卧室,甚至用于外墙、各种空间面的装饰和家居面板的装饰等。

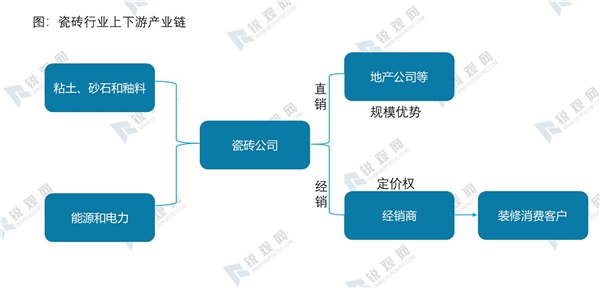

1、瓷砖行业上游企业分散

瓷砖行业原材料成本占比高。瓷砖行业的上游原材料是胚料和釉料等,原材料成本占比约为30%。其他能源和动力成本占比为20%左右,其中传统能源用的是煤炭,价格相对市场化,但是随着环保政策“煤改气”的推进,成本提升。但天然气价格相对稳定。

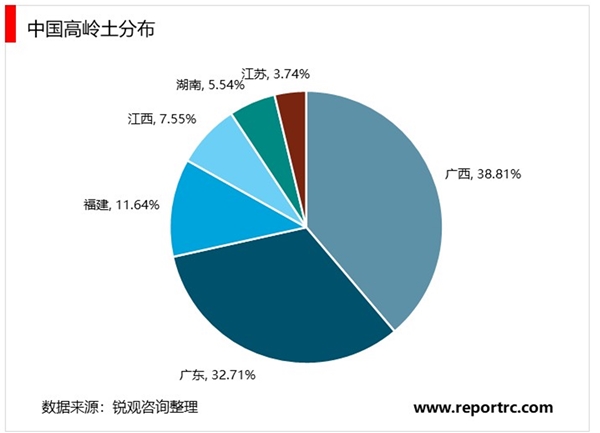

瓷砖行业下游供应量充足行业分散。作为瓷砖原材料的粘土、砂石和釉料等非金属矿物材料在中国储量丰富,整体供应量充足,像用于陶瓷原料的高岭土中国储量达到30亿吨,居世界第3位。其中广西、广东、陕西、福建、江西和江苏储量占比达到85%左右。中国的粘土不但完全满足国内的生产需要,还可以对外出口。

2、瓷砖行业下游:2C模式有定价权,2B模式有规模优势

瓷砖企业的销售渠道一般分为经销和直销两种模式。直销模式企业直接和下游客户建立销售关系,直销的客户一般是做精装房的地产公司。经销模式是企业通过发展经销商,通过经销商来建立和家装公司或者个人终端客户的销售关系。

经销模式瓷砖公司具有定价权,现金流回款快。瓷砖由于其产品具备个性化和流行风趋势,产品的更新迭代较快,每个时间段流行的产品样式就会发生变化,比如今年流行米黄色,明年就可能流行暗灰色等。

所以,瓷砖企业需要根据每年的流行趋势不断的研发推出新品,通过经销渠道进行推广。通过经销渠道的推出的产品定价由厂家主导,所以经销模式下企业具备较强的定价权。同时,经销模式现金流回款较好。

资料来源:锐观咨询整理

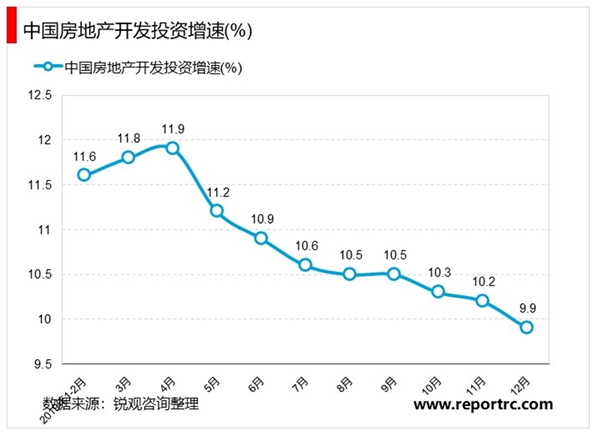

纵观从2019年全年全国房地产市场情况来看:政策层面,中央多次强调“房住不炒”,各地“因城施策”、“一城一策”持续推进;市场表现方面,上半年房价涨幅收窄,整体价格趋稳,一线城市及热点二线城市成交整体保持稳定,三四线城市整体下行态势明显,各线城市市场分化加剧。

国家统计局发布《2019年1-12月份全国房地产开发投资和销售情况》显示,2019年全国房地产开发投资132194亿元,比2018年增长9.9%,增速比1-11月份回落0.3个百分点,比2018年加快0.4个百分点;

全国商品房销售额159725亿元,增长6.5%,增速比1-11月份回落0.8个百分点;商品房销售面积打破连续两个月上涨趋势重回负增长,2019年1-12月累计增速为-0.1%,下滑0.3个百分点。

瓷砖行业空间巨大。假设按照2019年瓷砖产量82.25亿平米和单价为45元/平米计算,瓷砖行业收入规模高达约3700亿元左右,虽然行业规模从最高时的5000亿元有所收缩,但是行业空间依然巨大。

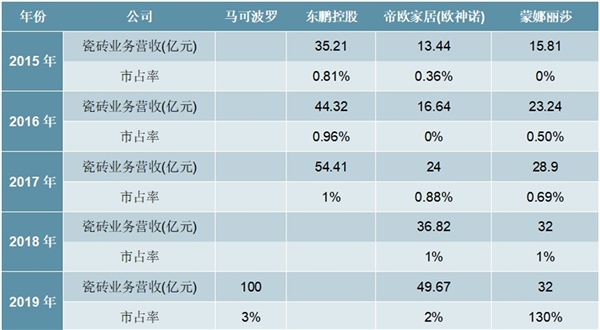

瓷砖行业集中度极低。瓷砖公司的市场占有率水平较低,像龙头公司马可波罗2019年收入规模才达到100亿元,市场占有率仅为3%左右。其他上市公司蒙娜丽莎市占率仅为1.3%左右,帝欧家居市占率仅为1.6%左右。

表:瓷砖龙头和优秀公司市占率

资料来源:锐观咨询整理

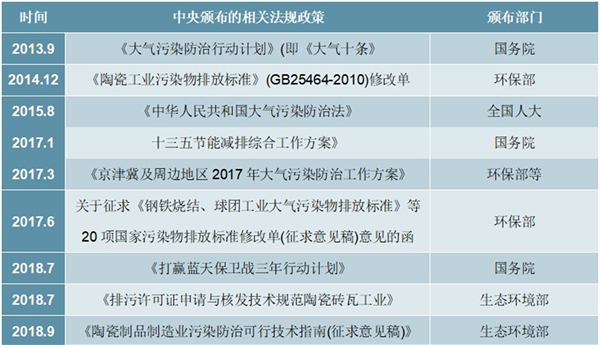

前期由于瓷砖行业的高盈利水平,导致产能增长较多,但2017年以来随着地产竣工增速的回落,供需开始不平衡,出现产能过剩,一些抗风险能力差小企业在需求的收缩中开始退出市场,被市场淘汰。同时随着国家环保治理力度的增大,经营能力差的小企业成本大幅提升,导致退出市场。

表:中央颁布的建陶相关污染治理政策一览

资料来源:锐观咨询整理