药用辅料行业发展有利因素及不利因素

1、药用辅料行业发展有利因素:

(1)国家和地方产业政策的支持

生物医药产业是我国优先发展的新兴战略产业,医药行业的发展离不开药用辅料的支撑。目前,国家已经意识到药用辅料行业的发展瓶颈并将其提到前所未有的重视高度。科技部、财政部、国家税务总局发布并于2008年1月1日起实施的《国家重点支持的高新技术领域》,将药用辅料作为生物与新医药技术的组成内容列入国家重点支持的高新技术领域;国家发改委于2011年6月1日起发布实施的《产业结构调整指导目录(2011年本)》(2013年2月16日修正,2013年5月1日起实施),明确将新辅料开发和生产列入医药行业鼓励类目录;2011年6月23日,国家发改委、科技部、工业和信息化部、商务部和国家知识产权局联合颁布的《当前优先发展的高技术产业化重点领域指南(2011年度)》,再次将新型给药技术、装备和辅料,中药新剂型及其新型辅料等列入当前优先发展的高技术产业化重点领域;2012年1月19日,工业和信息化部发布的《医药工业“十二五”发展规划》首次将药用辅料列入五大重点领域之一,指出要加强新型药用辅料的开发和应用,同时,还明确要支持专业化水平高、竞争能力强的生产药用辅料等产品的中小企业发展,提高为大企业配套的能力,促进形成大、中、小企业分工协作、协调发展的格局;2012年1月20日,国务院印发《国家药品安全“十二五”规划》,提出“十二五”期间提高6,500种药品标准,提高132种药用辅料的标准,制订200个药用辅料标准;在科技部公布的“十二五”重大新药创制科技重大专项中,亦首次将辅料开发关键技术列入五大研究课题之一;现行的2010年版《中国药典》,较2005年版新增了62个药用辅料品种,增加将近一倍,并首次将药用辅料的通用要求载入附录;此外,国家食品药品监督管理局还在探索实施药用辅料备案管理制度。

2010年6月8日,安徽省食品药品监督管理局根据《安徽省振兴皖药行动计划》等制订并出台了《全省实施七大医药板块工作方案》,选择本公司和安徽黄山胶囊有限公司等作为依托单位,努力打造全国知名的“淮南和宣城药用辅料基地”。

上述产业政策的支持,以及国家进一步支持小型微型企业健康发展举措的出台,给我国尚处于发展阶段的药用辅料行业带来了良好的发展机遇和广阔的市场空间,地方政策的扶持又将有力推动本公司药用辅料业务的快速发展。

(2)下游行业巨大增长潜力的拉动,以及药品质量安全标准提高的推动

药用辅料的下游行业主要是医药制剂行业,医药制剂行业的增长和结构升级以及药品质量标准的提高将直接带动药用辅料行业的增长。

首先,随着经济的发展、世界人口总量的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医药市场将持续快速扩大且增速高于全球经济的增长。

其次,我国医药市场的发展速度举世瞩目,成为新兴药品市场中的典型代表,近10年来年均增速超过20%,其中:2013年我国医药工业完成总产值2.2万亿元,比2010年增加0.9万亿元,年均增长24%。今后,随着新型农村合作医疗、城镇居民基本医疗保险制度、国家基本药物制度的深入推行,以及在新一轮医药卫生体制改革的推动下,国内医药市场规模将保持较快增长态势,并有望在2020

年以前成为仅次于美国的全球第二大药品市场。根据《医药工业“十二五”发展规划》,“十二五”期间,我国医药工业总产值目标年均增长20%,至2015年全国医药工业总产值将由2010年的1.24万亿元增加到3万亿元,为药用辅料业务的发展和创新提供了有利的外部经营环境。

此外,医药制剂的质量安全关系民众健康,我国出台的首个《国家药品安全“十二五”规划》,计划在5年内将2,500个化学药、2,800个中成药的药品标准提高至国际标准,并主导200个生物制品的国际标准。这些药品标准的提高,离不开高品质药用辅料的帮助。

(3)药用辅料自身地位的不断提升

欧美的医药经济学家预测:21世纪的国际医药市场将是新型药物制剂的天下。新型药物制剂必须由新型辅料为“骨架”才能制成,因此,新辅料是决定新制剂成败的关键物质。一种新辅料的合理应用可对应一大类剂型、一大批制剂新产品,并可使一批产品质量达到与国际产品接轨的标准。因此,一定程度上,一种优良辅料开发及应用的意义不逊于一种新药品种的开发。

在当今创新药物开发速度相对放缓,人们不断开发老药新用途的背景下,药物研发已进入制剂时代,药用辅料的作用尤其不容忽视。随着我国药品市场的发展,今后几年将是药用辅料市场发展的黄金时期,中国药用辅料市场会以年递增15%~20%的速度发展。

(4)全球制药产业转移带来的发展契机

国内药用辅料行业发展还受益于国际医药产业链的重构,其研发和销售越来越趋向于新兴市场,尤其是中国。随着国际医药全球化的发展,药物生产制造环节向发展中国家转移的趋势逐渐明显。由于我国具有成本优势、专业技术人员充足、生产经验丰富、市场潜力巨大,已经成为全球制药产业转移的重点地区。

根据IMSHealth的报告数据显示,2009年中国医药市场成为世界第7大市场,预计在2020年将成为仅次于美国的全球第2大市场。当前,我国正由“原料药生产大国”向“制剂生产大国”转变,医药制剂生产规模的扩大必将带动我国药用辅料市场需求的增长,未来中国将成为继欧、美、日等发达国家或地区之后新的药用辅料生产大国。

(5)专业药用辅料逐步替代非专业药用辅料的增长机会

目前,由于我国药用辅料管理行业制度和监管尚不健全,行业内存在较多的化工企业和食品加工企业生产工业级和食品级辅料的现象,这些非专业药用辅料产品由于缺乏严格的药用标准依据,在生产条件、质量标准、工艺技术、质控检验等方面难以符合严格的药用标准,亦无药用辅料批准文号。因此,非专业药用辅料用于药物制剂的生产将给用药安全带来较大隐患。

随着我国用药安全意识的不断提高,药用辅料行业监管日趋严格,药用辅料行业的准入门槛将不断提高,化工级和食品级的辅料产品将逐渐被市场淘汰,专业药用辅料将成为药物制剂企业的最终选择,药用辅料专业厂商将分享辅料市场专业化替代带来的增长机会。

(6)制剂新剂型、新工艺的应用推广带来的新型辅料发展机遇

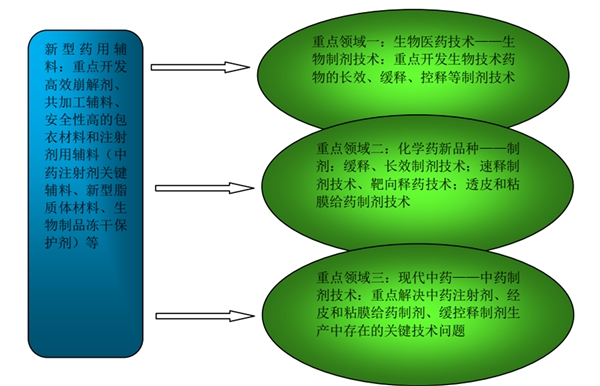

缓释、速释、控释、透皮吸收、粘膜给药和靶向给药等新型制剂技术在欧美等发达国家的开发和应用较为深入,而在我国尚处于发展初期,这些制剂新剂型的开发应用已经列入“十二五”医药行业药品结构调整的主要任务和目标,未来将带动微晶纤维素、羟丙纤维素、羟丙甲纤维素、交联羧甲基纤维素钠和交联聚维酮等一批新型功能化辅料的开发和应用。根据《医药工业“十二五”发展规划》,作为重点领域之一的新型药用辅料至少可以为其他三个重点领域发挥重要作用并从中受益发展。

资料来源:公开资料整理

当前,我国医药片剂生产90%以上采用湿法制粒工艺,而国外发达国家40%以上采用粉末直接压片工艺。直接压片工艺较湿法制粒工艺节省了制粒、干燥等加工环节、节能省时,既可降低生产成本,又可提高效率。因此,在医药产业升级、结构调整以及生产成本控制的需求下,未来我国医药片剂的生产也会逐步向直接压片生产工艺转移。直接压片工艺的逐步推广需要大量与之相适应的微晶纤维素、羟丙纤维素、乳糖等一批新型药用功能化辅料的开发和生产。

2、影响发行人发展的不利因素:

(1)行业监管体系尚待健全

近年来,国内药用辅料行业获得了快速发展,但也面临着竞争环境不规范等问题。由于管理体制尚不健全,相当部分的药品生产企业在招标采购药用辅料时过多关注产品报价,价格竞争激烈,导致中、低端药用辅料生产企业利润微薄,不少企业无力增加研发、质量控制等方面的投入。因此,整个行业亟待通过加大监管力度、加强行业自律等措施整合资源以改变目前不利的发展局面。

(2)行业集中度较低

目前,国内药用辅料产业集中度低,产业结构不尽合理,虽然生产辅料的企业数量不少,但多数为中、小型药用辅料生产企业,这些企业中多数厂家生产条件差、工艺落后、设备陈旧、管理水平低,不利于辅料行业的健康发展。近年来,我国药用辅料产业已取得长足发展,涌现出一批专业化药用辅料生产企业,其中部分骨干企业发展迅速,产品质量、企业服务意识明显提升。今后行业的集中度将逐步形成,小企业会因竞争力减弱而淘汰,在行业内有一定影响力的企业将通过合资、并购、重组或通过资本市场的助力而快速成长壮大。

(3)研发技术力量薄弱,产品创新不足

近年来,国内药用辅料企业越来越重视科研开发工作,目前已投产了几十种新辅料,但是,国内已研发推广的新辅料与原料药一样,仿制的居多。我国药用辅料生产企业普遍存在研发力量薄弱、高端研发人员少、产品开发周期长、产品创新不足等弱点,导致长期以来国内药用辅料品种偏少。药用辅料生产企业科研资金投入普遍不足,制约了行业的快速发展。