2023风电叶片行业发展趋势分析:随着市场的愈发成熟行业前景可观

中国风电叶片行业经过三十多年的发展,已经形成了相对完整的产业链;随着中国风电市场技术进步,中国风电叶片行业已经基本上达到了国际主流水平。由于我国风电行业在全球化的竞争优势,以及关键原材料本地化,我国风电叶片行业已经由产能过剩转向有序的发展状态。

资料来源:锐观咨询整理

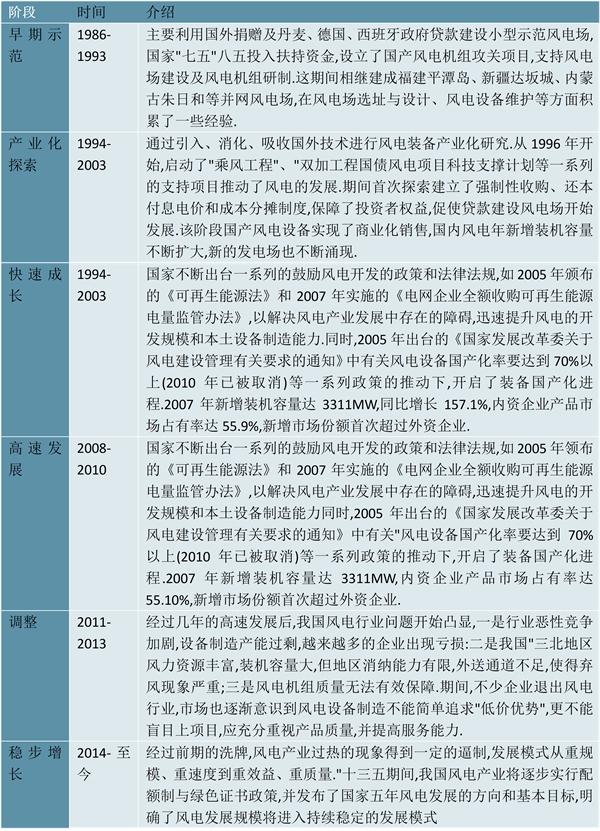

我国风力发电始于20 世纪50 年代后期,用于解决海岛及偏远地区供电难问题,项目类型主要是非并网小型风电机组的建设。20世纪70 年代末,我国开始研究并网风电,主要通过引入国外风电机组建设示范电场,1986 年5 月,首个示范性风电场马兰风力发电场在山东荣成建成并网发电。从第一个风电场建成至今,我国风电产业发展大致可以分为以下6 个阶段:

摘自锐观网《2023-2027年中国风电叶片市场投资分析及前景预测报告》

图表:风电产业发展阶段分析

资料来源:锐观咨询整理

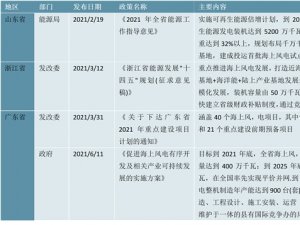

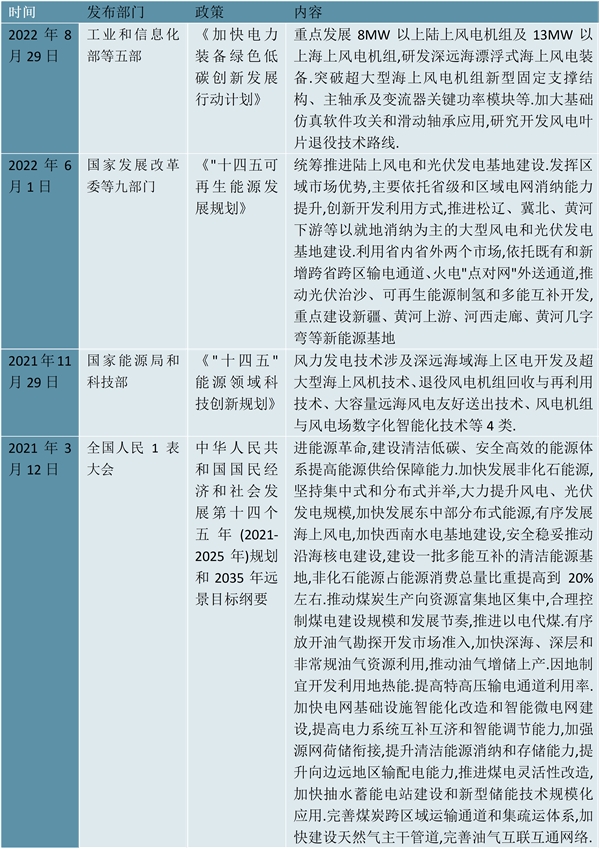

风电是非常重要的可再生能源,在我国未来的能源格局中占据重要的地位,我国为了促进风电行业发展颁布了许多行业政策,2021年以来我国国家层面颁布的风电发展政策如下:

图表:风电行业相关政策

资料来源:锐观咨询整理

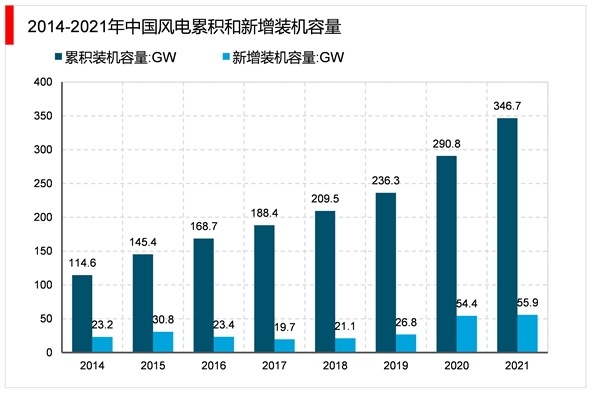

2021年,中国风电装机再创新高,全国(除港、澳、台地区外)新增装机15911台,容量55.9GW,同比增长2.7%;其中,陆上风电新增装机容量41.4GW,占全部新增装机容量的74.1%,海上风电新增装机容量14.5GW,占全部新增装机容量的25.9%。到2021年全国风电累计装机超过17万台,容量超3.4亿千瓦,同比增长19.2%;其中,陆上累计装机容量321.3GW,占全部累计装机容量的92.7%,海上累计装机容量2535万千瓦,占全部累计装机容量的7.3%。

摘自锐观网《2023-2027年中国风电叶片市场投资分析及前景预测报告》

资料来源:锐观咨询整理

截至2021年,中国风电累计装机容量为346.7GW,其中华北地区装机容量约为为93GW,占全国累计装机容量的比重为26.8%;华中地区累计装机容量为约为33GW,占比为9.5%;华南地区的累计装机容量约为29GW,占比为8.4%;东北地区累计装机容量约为30GW,占比为8.6%;西北地区累计装机容量约为78GW占比为22.5%;华东地区累计装机容量约为60GW,占比为17.3%;西南地区累计装机容量约为24GW,占比为6.9%。

资料来源:锐观咨询整理

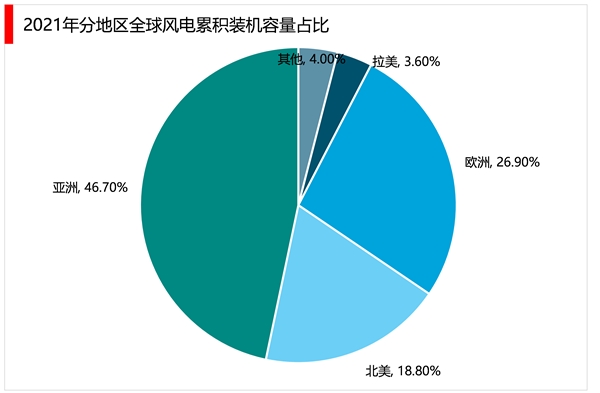

就2021年全球风电分布格局而言,2021年全球风电累计装机容量为825GW,其中亚洲风电累计装机容比最大为46.7%,欧洲风电累计装机容量占比为26.9%,北美(美国和加拿大)风电累计装机容量占比为18.8%,拉美风电累计装机容量占比为3.6%,全球其他地区风电累计装机容量占比为4%。

资料来源:锐观咨询整理

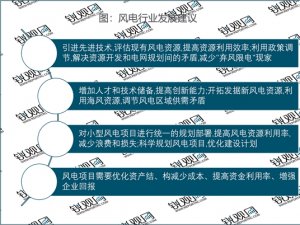

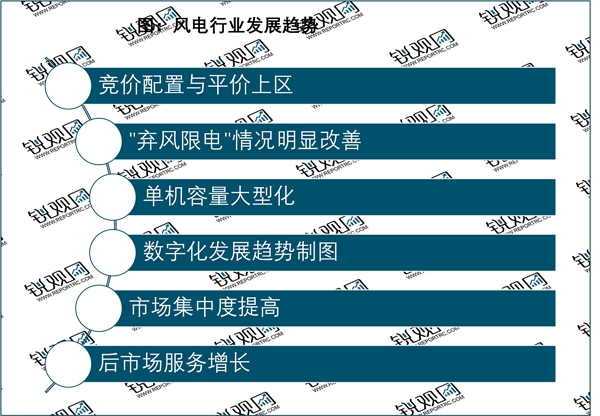

随着我国风电市场的愈发成熟,风电行业面临的前景也越来越好,整个风电行业面临以下六大发展趋势。

资料来源:锐观咨询整理