2019网约车市场情况分析:行业可观前景下,企业盈利难得问题依旧待解

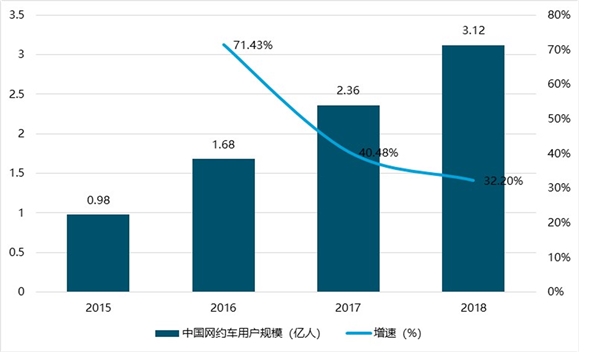

我国网约车起源于2010年易友用车的正式上线,及至2018年上半年,网约车的用户规模已经增长至2.99亿人,较2017年底增长26.5%。2018年底用户规模在3.12人左右。

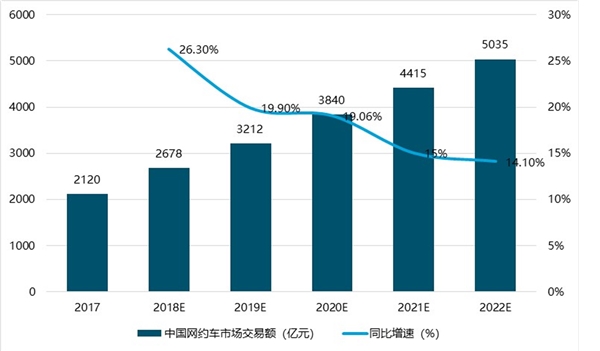

2017年我国网约车交易额已经突破2000亿元,2018年的交易额预计在2678亿元左右。而未来,随着人们生活品质的不断提高,其出行结构的不断改变,网约车作为一种便捷灵活的交通工具,势必还有巨大的发展空间。2022年国内网约车市场交易额有望突破5000亿元,行业发展前景十分可观。

2015-2018年中国网约车用户规模及市场交易额情况(单位:亿人,亿元,%)

资料来源:锐观咨询整理

然而,行业可观前景下,企业盈利难的问题依旧待解。目前在我国网约车市场,滴滴处于垄断地位,市场份额为约96%。纵使如此,近期新闻爆料,2018滴滴全年亏损高达109亿元人民币;同时,2018年全年滴滴在司机补贴方面投入共计113亿元。除了滴滴以外,其他企业的盈利更是遥遥无期。以国内最早上线的打车平台易到为例,该公司目前正面临低价贱卖的命运:2010年上线的易到多次易主,近几年负债累累;2019年1月21日,韬蕴资本发布的《关于向全社会公开出让易到股权的声明》,表示因为其实在担负不起易到的债务,要对所持有的全部易到股权进行半价出售。可见我国网约车行业企业发展正面临严峻考验。

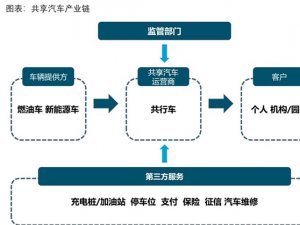

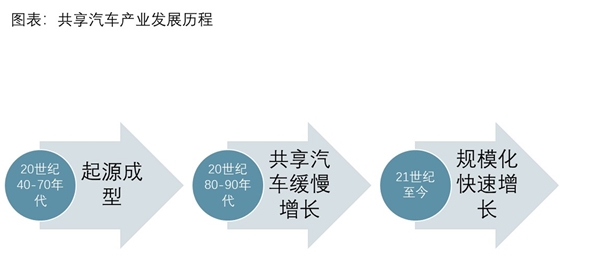

共享汽车最早诞生于瑞士,20世纪40年代,瑞士在全国组织了“自驾车合作社”,被认为是最早共享汽车的雏形;20世纪80年代至90年代中期,许多小规模的汽车共享项目在瑞士和德国涌现,共享汽车项目在多个国家发展起来;及至21世纪,传统厂商加入战局后,共享汽车规模化快速发展,并且,伴随着移动互联网的发展,出现了网约车和分时租赁等新模式。

资料来源:锐观咨询整理

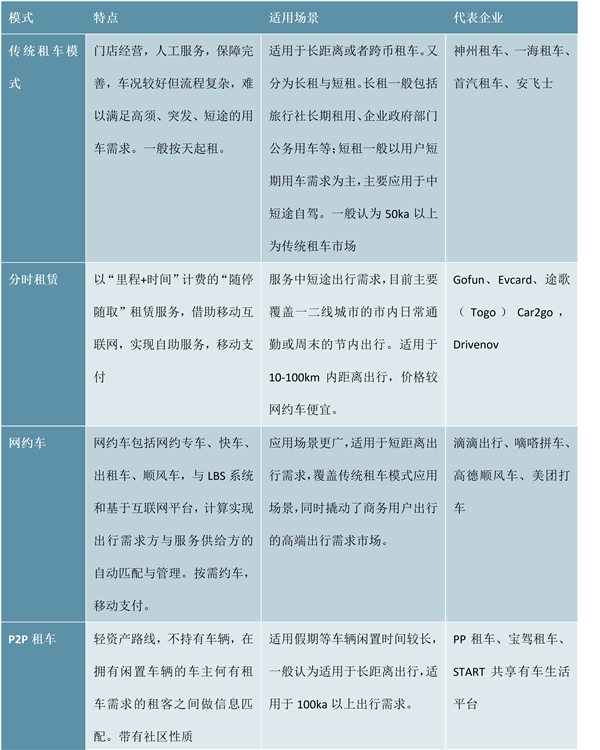

因此,现代共享汽车运营可分为四大模式:传统租车模式、分时租赁模式、网约车模式和P2P租车模式。其中,分时租赁和网约车都是以移动互联网为基础,分别实现“随停随取”的租赁服务和按需约车服务。

图表:共享汽车主要模式类别

资料来源:锐观咨询整理

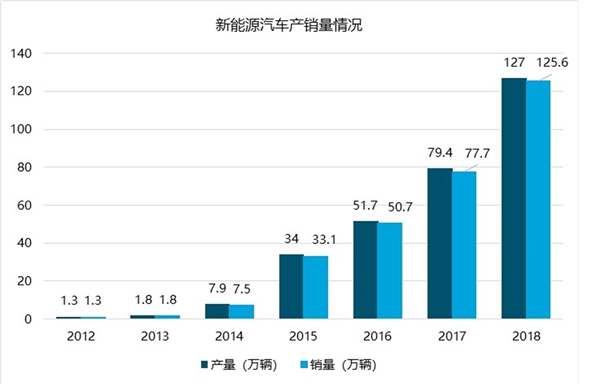

电动化、智能化技术发展为共享汽车奠定基础

2014年开始,我国新能源汽车开始快速发展,其产量从2012年的1.3万辆增长至2018年的127万辆,增长了96.7%;销量从2012年的1.3万辆增长至125.6万辆,增长了95.62%。

新能源汽车具有节能环保、后期养护成本低和驾驶体验小等优势,近年来又受到国家政策的补贴,得以大力推行,很适合作为共性汽车的主要车型。同时,新能源汽车续航里程的提升、充电桩等基础设施不断完善和使用者体验的提升都促进共享汽车的发展。

资料来源:锐观咨询整理

我国首家共享汽车平台诞生于2010年,车纷享的成立使得我国共享汽车行业及进入起步阶段;2013年,微公交、EVCARD等更所专注于城市出行的平台投身共享汽车领域;2015年,伴随着共享经济的兴起和新能源汽车的发展,资本市场及汽车产业上下游企业开始关注共享汽车,行业进入爆发期,共享汽车企业一时间达到上百家;至2017年开始,由于资金链断裂等原因,友友用车和EZZY宣布倒闭,行业发展进入波动调整阶段。