国内ICL市场增速高达40%,进入寡头垄断竞争格局

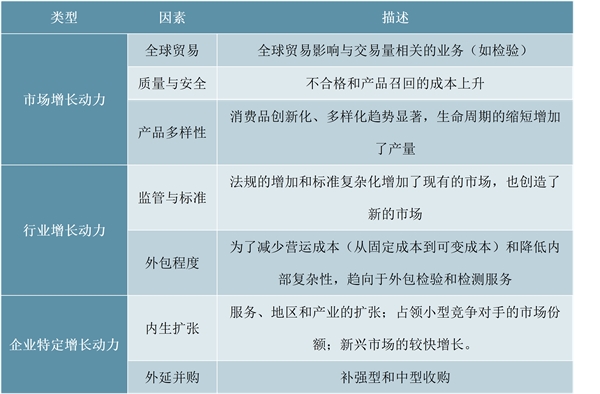

TIC整体行业增长动力

检测认证行业的稳定增长主要来源于几个方面:1.全球贸易的增长:全球化趋势下,商品、服务贸易量与检测、认证服务的需求呈正相关,即便贸易保护主义在抬升,但地方层面也会实施额外的测试标准。2.质量与安全:消费者对于产品质量和安全的重视,提升了对产品认证的需求。3.产品多样化:尤其是电子产品更新换代速度加快,终端产品生命周期缩短提高了检测认证服务的需求频率。4.监管和标准提升:例如,对于食品安全、环保的重视,促进政府出台更严格的保准,扩充了现有的市场规模。5.外包化程度提升:由于法律法规的复杂性使得内部测试成本抬升,更多企业将检测业务外包以降低成本,第三方市场空间逐步打开。6.企业自身通过内生、外延式发展实现扩张:具有一定规模的企业可以快速抢占新兴市场,并逐步蚕食对手的市场份额;另外,大型公司大多通过并购实现向特殊子领域、新市场的扩张。

表:TIC整体行业增长动力

资料来源:锐观咨询整理

TIC整体行业增长动力下游领域增长动力

具体到各领域来说,各行业的检测认证服务需求与行业自身的周期性息息相关,其增长动力各不相同。以生命科学为例,近年来生物仿制药增加、新药品产线增长推动检测认证需求提升;食品检测主要受到各国对食品安全的重视,不断促进食品检测规范化、标准化;汽车检测方面,直接受到宏观经济的影响较小,主要受到汽车销量、使用寿命、下游检测站数量的影响,另外替代燃料的出现也在促进汽车产业升级换代。在外包程度方面,在一些检测标准化程度较高的领域,市场外包的程度相对较高。

根据BV年报做出的预测,2020年全球潜在检测认证服务行业市场规模超过2000亿欧元。细分领域可以分为三个层次,第一层次:200亿欧元以上,包括消费品、农产品、油气;第二层次:100到200亿欧元,包括建筑、化学品、矿业、制造、交通、汽车、电力;第三层次:100亿欧元以下,包括政府、船舶、健康、银行、其他等

资料来源:锐观咨询整理

TIC行业竞争格局:集中度较低,业务布局各有侧重

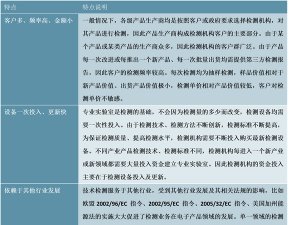

整个检测认证服务市场整体可以分为两类参与者:1.第三方检测认证服务机构,由专业的私营组织提供检测认证服务,例如BV、SGS等。2.企业内部部门,公司自己作为质量控制和保证的一部分执行这些服务;另外,还包括海关、国家检验检疫局等公共机构和组织。政府检测机构受行政区域建制和行业部委建制的影响,其业务主要集中在某一行政区域和某一行业发展。相比于政府机构与企业内部部门,独立的第三方机构能够根据市场发展在不同区域设立分支机构,建立不同行业的专业实验室,通过跨行业、跨区域经营,实现规模效应。采用市场化的运作方式,其经营效率更高、成本相对更低。

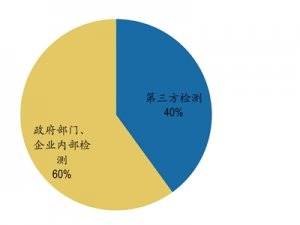

一般来说,检测认证服务企业能够在某一领域做大、做强,而下游需求的来源广泛,一定程度上稀释了龙头企业的市场份额。根据BV的年报,国际检测认证服务行业总体市场规模超过2000亿欧元,其中第三方检测占比40%。如果以测算的市场规模为基础,SGS、BV等龙头企业市占率仅2%-3%左右。根据国际检测认证机构联盟(CEOC)的数据,全球前10名检测认证企业合计的市场份额不足25%。

现代检测认证服务从欧洲兴起,发轫于15世纪初,并在19世纪中期成熟起来。全球三大检测认证巨头都是19世纪开始经营,1828年法国BV(必维国际)成立,1878年瑞士SGS(通用公证行)成立,1880年英国Intertek(天祥集团)成立。碎片化的市场特征使检测认证企业的业务布局、经营体量都依靠于漫长的时间积累。在过去20年中,行业进行了大量的并购活动,以增强业务覆盖范围,特别是进入细分市场或某个地区,而在一些高壁垒的领域,其并购溢价程度相对较高,例如核电与医疗板块。

国际检测认证服务龙头公司下游行业布局

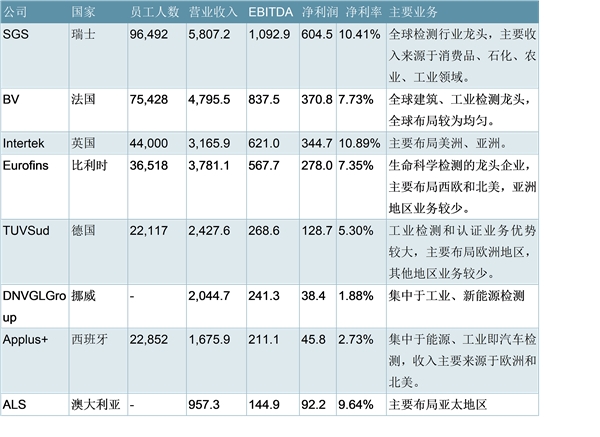

当前SGS与BV几乎覆盖所有下游行业,这两家龙头与其他企业最大的差异是在船舶、政府检测、日用品检测等发展较早、成熟度更高的领域具有高度优势。从收入规模来看,2018年SGS、BV营业收入分别为58、48亿欧元,是行业中仅有的两家体量超过40亿欧元的企业。而由于基因检测、药品检测等生命科学领域近年来发展迅速,Eurofins的成长速度较快,2018年收入37.8亿欧元,超越英国Intertek集团成为全球第三大检测认证服务公司。而Dekra、TUVSud、TUVRheinland、DNVGLGroup这4家公司的收入规模也在20-30亿欧元之间。

图:国际检测认证服务龙头公司下游行业布局

数据来源:MergersAlliance

下游行业市场集中度差异较大。根据BV2018年报的披露,船舶、政府服务及国际贸易、食品检测和消费品检测集中度较高,其中,船舶检测由以BV为代表的国际船级社协会的12名成员占据了90%以上的份额,即便是SGS集团,在该领域的布局也较少。政府服务与国际贸易检测主要由4位寡头参与者竞争;而消费品检测涉及对终端产品、生产的各个环节以及零售店进行检测,其市场格局有所差异,玩具、纺织品市场高度集中,而电子产品检测相对分散。

在农产品、工业检测、建筑与基础设施检测、认证服务和能源检测市场,集中度相对较低,其全球竞争者较少,主要由大量地域性的机构参与竞争。可以看到,随着行业的不断整合,或者行业本身的特殊因素,一些领域已经呈现较高的集中度;而在大多数领域,市场集中度相对较低。

表:2018年国际检测认证服务行业上市公司经营数据(金额单位:百万欧元)

数据来源:Bloomberg