第三方检测竞争格局分析:外资检验检测认证机构全面涌入国内

第三方检测集中度较低,业务布局各有侧重

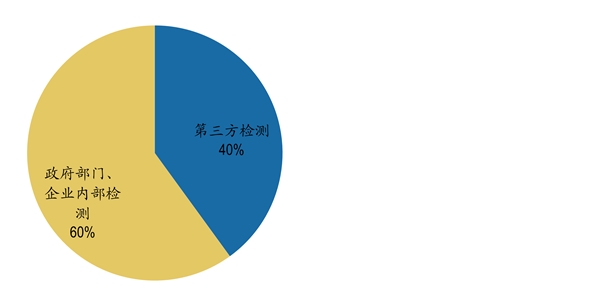

整个检测认证服务市场整体可以分为两类参与者:1.第三方检测认证服务机构,由专业的私营组织提供检测认证服务,例如BV、SGS等。2.企业内部部门,公司自己作为质量控制和保证的一部分执行这些服务;另外,还包括海关、国家检验检疫局等公共机构和组织。政府检测机构受行政区域建制和行业部委建制的影响,其业务主要集中在某一行政区域和某一行业发展。相比于政府机构与企业内部部门,独立的第三方机构能够根据市场发展在不同区域设立分支机构,建立不同行业的专业实验室,通过跨行业、跨区域经营,实现规模效应。采用市场化的运作方式,其经营效率更高、成本相对更低。

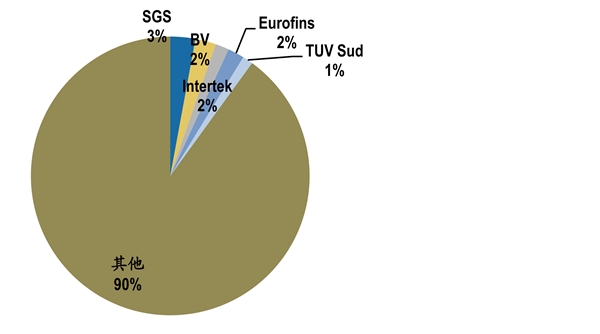

一般来说,检测认证服务企业能够在某一领域做大、做强,而下游需求的来源广泛,一定程度上稀释了龙头企业的市场份额。根据BV的年报,国际检测认证服务行业总体市场规模超过2000亿欧元,其中第三方检测占比40%。如果以BV测算的市场规模为基础,SGS、BV等龙头企业市占率仅2%-3%左右。根据国际检测认证机构联盟(CEOC)的数据,全球前10名检测认证企业合计的市场份额不足25%

国际检测认证服务市场划分

国际检测认证服务市场各企业份额

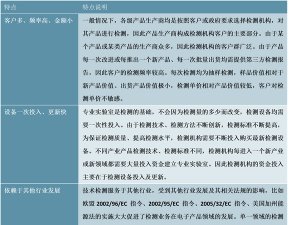

外资第三方检测机构发展优劣势

国内外检测机构的优劣势比较

资料来源:公开资料整理

外资检验检测认证机构全面涌入国内

近年来,大量外资检验检测认证机构全面涌入国内开拓市场,SGS、ITS这些响当当的国际大品牌让国内检验检测认证机构领教了其业务实力和潜能。同时,各行各业在全球布局的趋势日益明显:一方面,诸多外资机构通过合资运营和属地化管理已经大大方方走进了中国市场;另一方面,不少龙头企业也在不断通过融资收购的方式把品牌向“一带一路”沿线甚至发达国家输出,给检验检测行业走向国际提供了借鉴。

近两年检验检测认证企业上市的蓬勃兴起,机构混合所有制改革的暗流涌动,都为检验检测认证走向国际埋下了伏笔。行政束缚削弱了,融资体系完善了,兼并收购、合资合作的扩张方式就是检验检测认证逐步走向国际市场、拥有国际话语权的重要手段。

检测全球龙头逐步扩充业务覆盖范围

全球龙头历史悠久,逐步扩充业务覆盖范围。现代检测认证服务从欧洲兴起,发轫于15世纪初,并在19世纪中期成熟起来。全球三大检测认证巨头都是19世纪开始经营,1828年法国BV(必维国际)成立,1878年瑞士SGS(通用公证行)成立,1880年英国Intertek(天祥集团)成立。碎片化的市场特征使检测认证企业的业务布局、经营体量都依靠于漫长的时间积累。在过去20年中,行业进行了大量的并购活动,以增强业务覆盖范围,特别是进入细分市场或某个地区,而在一些高壁垒的领域,其并购溢价程度相对较高,例如核电与医疗板块。

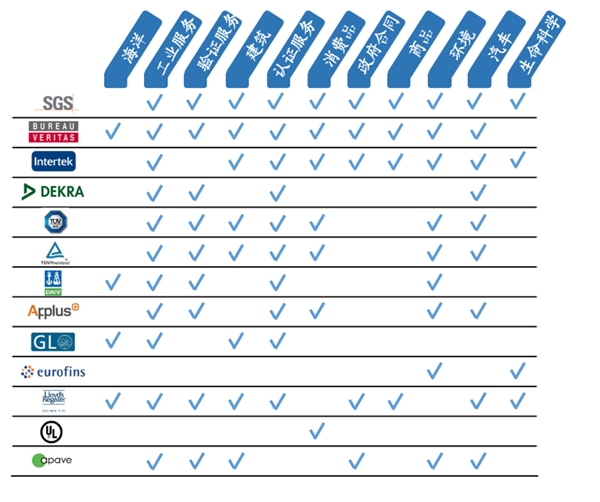

当前SGS与BV几乎覆盖所有下游行业,这两家龙头与其他企业最大的差异是在船舶、政府检测、日用品检测等发展较早、成熟度更高的领域具有高度优势。从收入规模来看,2018年SGS、BV营业收入分别为58、48亿欧元,是行业中仅有的两家体量超过40亿欧元的企业。而由于基因检测、药品检测等生命科学领域近年来发展迅速,Eurofins的成长速度较快,2018年收入37.8亿欧元,超越英国Intertek集团成为全球第三大检测认证服务公司。而Dekra、TUVSud、TUVRheinland、DNVGLGroup这4家公司的收入规模也在20-30亿欧元之间。

国际检测认证服务龙头公司下游行业布局

数据来源:MergersAlliance

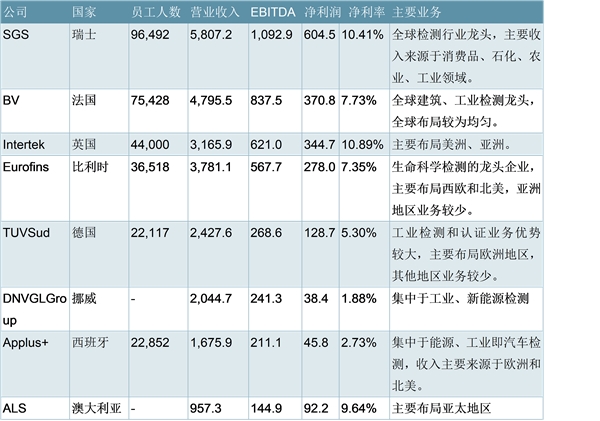

2018年国际检测认证服务行业上市公司经营数据(金额单位:百万欧元)

资料来源:锐观咨询整理