2019年干细胞行业市场规模现状情况分析:享受政策带动,干细胞前景广阔

细胞指的是一类其有自我更新、高度增殖和多向分化潜能的原始细胞群体,是可以分化成各种组织器官的祖细胞。它其有自我更新、分化潜能、低免疫原性和良好的组织融合性等特点,被医学界称为“万用细胞”。当前干细胞产业链主要分为:上游(干细胞采集与存储)、中游(干细胞增殖及干细胞新药研发)及下游(干细胞治疗)。从整个市场发展来看,干细胞治疗药物上市药品较少,大多产品处于在研阶段。目前,我国已经形成完整的干细胞产业链,上游是最成熟的一环,中下游有待拓展。相关业务主要集中在上游,而中下游业务目前大多处于实验临床阶段。

干细胞行业规模全球行业规模

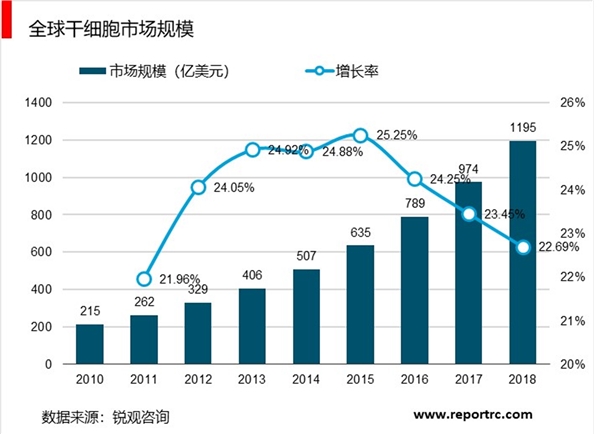

2010年全球干细胞市场规模大约为215亿美元,到2014年已经超过500亿美元,年复合增长率达到23.9%。预计未来5年将继续保持20%以上的速度增长,到2018年全球干细胞潜在市场规模将接近1200亿美元。

北美和西欧是最大的两个干细胞市场,分别占据了44%和38%的市场份额;亚太地区是第三大干细胞市场,占据17%的市场份额;世界其他地区在干细胞领域几乎没有贡献。

从产业链结构来看,目前全世界已经有40余个国家建立了300余家脐带血造血干细胞存储库,总脐带血存储量已超过372万份,其中自体库307万份、公共库65万份。但随着干细胞治疗产品及服务的发展,存储在全球干细胞比重逐年下降,由2010年的21%下降为2014年的16%,预计未来仍有可能继续下降。

中国行业规模

干细胞行业在我国起步相对较晚,属于新兴行业,受政策影响较大,政策的改变对行业的格局和发展会产生深远的影响。2015年国家陆续出台政策,释放促进干细胞健康发展的信号,干细胞产业重获生机。

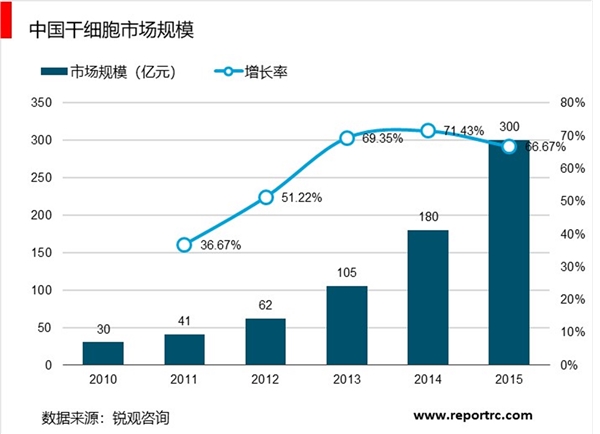

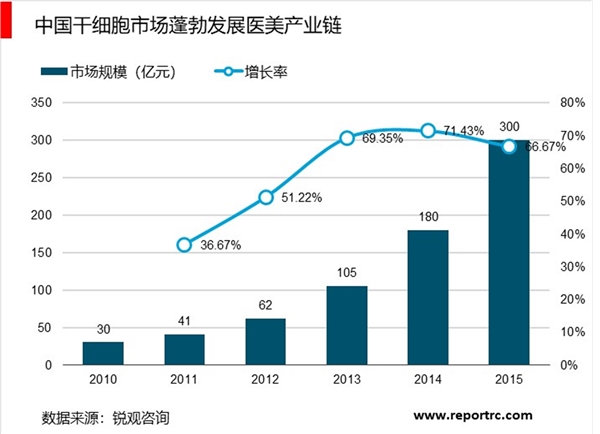

2012年之后干细胞中下游产业虽然受到限制,但上游存储业务在高速发展,使得全产业链规模不断扩大。2012年我国干细胞产业规模突破50亿元,2014年达到180亿元,年复合增长率超过70%,增长势头强劲,预计2015年将突破300亿元。我国整体来看干细胞产业还比较薄弱,在世界范围内占比较小,2014年仅不到6%。然而受益于需求增长以及政策利好,更多市场空间将被打开。

干细胞市场研究领域

研究最多的干细胞种类依然是造血干细胞,在2015年研究达到3578项:其次为多能干细胞和间充质干细胞,在2015年研究分别达到2308和1111项。

2011-2015年,干细胞研究领域的复合增长率(CAGR)约为5.39%。其中牙髓干细胞研究复合增长率高达17%,脂肪干细胞研究复合增长率高达13%,诱导多功能干细胞研究复合增长率高达12%。而全能干细胞的研究反而降低,复合增长率为-10%。

从2006年开始,iPSC研究快速增长,到2012年为止,iPSC的相关药物研究已经超过胚胎干细胞和人胚胎干细胞。

据统计,2013年全球干细胞储存市场规模达到71.5亿美元,占同期全球干细胞产业总量的17.6%,2014年全球干细胞储存市场规模增长至85.7亿美元,占比为16.9%。2015年全球干细胞储存市场规模预测将达到102.2亿美元。到2018年全球干细胞储存市场容量将增长至181.6亿美元,占全球干细胞产业市场份额将从2010年的20.9%下降至2018年的15.2%。

在全球干细胞总市场中,细胞治疗占据半壁江山,并有进一步扩大趋势。整体来看,干细胞技术的应用前景广阔,其总市场预期在2016年将扩展至100亿美元,同时干细胞治疗所占的比例也将比2011年进一步扩大。

全球范围内,干细胞移植已过百万例。细胞、组织及器官移植已被世界卫生组织(WHO)认可为一项重要的医学治疗手段。从2006年初到2014年底,75个国家的1516个移植中心共进行了953651例造血干细胞移植(HSCT),其中自体移植553350例,异基因移植400301例。在人口少于30万、国土面积小于700平方公里、及人均国民收入在1260美元及以下的国家,无移植病例报道。

骨髓造血干细胞和脐血造血干细胞移植是目前干细胞治疗主要临床应用领域,全球现每年大约有6万例骨髓移植术和4万例的脐血移植术。Visiongain数据显示,2011年干细胞疗法的市场份额达27亿美元,主要由骨髓干细胞移植(BMT)构成。干细胞储存库和配套产品的市场规模达26亿美元。预计到2016年,干细胞治疗市场规模将达88亿美元。

从国际上看,目前全球脐带血移植超过4万例,仅在日本就完成超过1万例脐带血移植。中国目前公共应用约2800份,自体脐血库应用约60多例。日本的脐带血移植治疗发展速度惊人,全国50%以上的造血干细胞移植为脐带血移植。脐带血移植的数量几乎等同于骨髓移植的数量。

干细胞的治疗原理:通过对干细胞进行体外分离、培养、定向诱导分化等,培养出一种全新的、正常的、更年轻的细胞、组织、器官等,通过特殊的移植技术移植到体内,代替那些正常或非正常死亡的细胞,为多种疾病的治疗带来了划时代的革命。

干细胞治疗分类:干细胞治疗按照治疗种类划分,可以分为干细胞移植治疗与干细胞注射治疗。骨髓移植本质上就是干细胞的移植治疗;干细胞治疗软骨修复,就是干细胞的注射治疗,以后干细胞的注射治疗是一种趋势。按照不同种类的疾病划分,可以分为软骨治疗、骨头治疗、心脏病治疗、肝病治疗、神经性疾病治疗、糖尿病治疗等等。

干细胞研究及应用列为国家重点发展

近几年各国纷纷将干细胞研究及应用列为国家重点发展的支柱产业,全球干细胞市场持续活跃。数据显示,目前全球仅从亊心脏病干细胞治疗的公司就有230家左右。

2015年12月,美国国会通过干细胞授权法案。根据法案,在接下来的五年,美国政府将每年拨款2300万美元用于脐带血的存储扩增与存储的多样化建设。欧洲在2016年迎来第一个干细胞药物的审批;日本首个完全批准的干细胞治疗产品Temcell将在日本上市销售;韩国早在2012年开始,计划投入超过1000亿韩元以支持韩国在干细胞临床研究领域的发展,同时批准了3种干细胞药物上市,是目前为止批准干细胞药物上市最多的国家。

受益于各国对干细胞产业的重视和大力扶持,干细胞全球市场规模保持着较快的增长。根据国际研究机构MarketResearch的研究数据,2012年全球干细胞市场规模大约为215亿美元,到2017年已经超过500亿美元,年复合增长率达到23.9%。预计未来5年将继续保持20%以上的速度增长,到2025年全球干细胞潜在市场规模将接近1200亿美元。

政策支撑我国产业发展破冰

干细胞行业在我国起步相对较晚,属于新关行业,受政策影响较大,政策的改变对行业的格局和发展会产生深进的影响。2001年卫生部批准设立了7家脐血库,干细胞产业开始起步。之后由于监管缺失,整个市场乱象丛生。2012年为了遏制市场的混乱,国家出台政策基本叫停了干细胞研发和临床应用业务,此后干细胞中下游产业发展趋缓。2015年国家陆续出台政策,释放促进干细胞健康发展的信号,干细胞产业重获生机。

2012年之后干细胞中下游产业虽然受到限制,但上游存储业务在高速发展,使得全产业链规模不断扩大。2012年我国干细胞产业规模突破50亿元,2014年达到180亿元,年复合增长率超过70%,增长势头强劲,2015年突破300亿元。我国整体来看干细胞产业还比较薄弱,在世界范围内占比较小,2014年仅不到6%。然而受益于需求增长以及政策利好,更多市场空间将被打开。

干细胞技术除了应用在医疗领域,在抗衰老美容也大有可为。根据《中国美容业市场调查报告》显示,目前女性最关心、最热门的保养服务项目“抗衰老保养”在所有项目中的提及率高达72.2%。根据GlobalIndustryAnalysts、TransparencyMarketResearch及FungBusinessIntelligenceCentre的研究数据,2013年全球抗衰老产品销售额超过1223亿美元,预计到2020年全球抗衰老市场销售将达到2000亿美元,期间年复合增长率约为7.8%。随着抗衰老市场需求的不断扩大,我国抗衰老市场规模也同步增长。2015年我国抗衰老市场规模为300亿元,同比增长17%。预计到2020年我国抗衰老市场规模有望超过500亿元,CAGR超过15%。赛莱拉在转型期另辟蹊径,选择了“干细胞美容”作为突破点,一方面能发挥在传统美容产品产业中的研发销售优势,另一方面又能迎合新兴的抗衰老消费市场。