2019生猪养殖行业市场分析:非洲猪瘟疫情况影响,得猪者得天下

2019年能翻母猪存栏大幅下滑。能繁母猪是衡量生猪出栏的重要指标,自2018年8月非洲猪瘟疫情以来,全国能繁母猪存栏量从3145万头急剧下降,截至9月存栏量仅剩1913万头,同比下降38.90%,环比下降2.80%。10月份能繁母猪存栏止跌回升,环比增长0.60%,生猪存栏方面则环比下跌0.60%。产能下滑已基本见底,补栏行情即将开启,预测明年特别是上半年供给仍维持紧张。

人力成本迅速提升推动养殖规模化

随着城镇化的发展,农业人口的逐渐减少,人力成本迅速提升,这就意味着养殖户只能通过扩大养殖规模,才能获取足够的经济效益来抵消放弃对外打工的机会成本,例如,假设外出打工年收入为4万元,按生猪头均200元净利计算,需年出栏200头以上才能弥补打工的机会成本。若外出打工年收入达到8万元,则低于400头的年出栏规模,在经济上是不划算的。养殖机会成本的上升,是推动养殖规模化的直接动力。

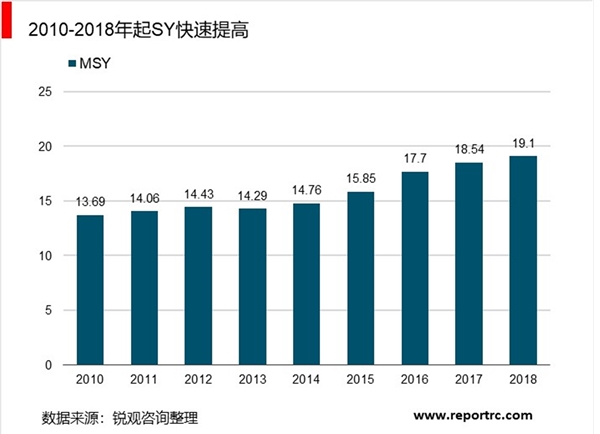

2010-2018年,全国MSY从13.69大幅提升至19.1,而根据上市公司的年报,根据生产性生物资产及每年出栏规模,可以测算出,目前生猪养殖上市公司,其PSY普遍在24-26之间,部分养殖场甚至可以达到28。养殖成功率的提升,是规模化养殖场相对于传统养殖模式的最大成本优势来源。

随着养殖规模化的发展,国内生猪养殖生产效率提升,不考虑原材料价格变动的影响,从长期来看,在过去两年,以牧原股份、温氏股份为代表的养殖龙头企业,其养殖成本较正邦科技、天邦股份等行业后进入者表现出如此巨大的成本差异,其背后主要是由于后进入者在其产能快速扩张初期,达产率极低,头均出栏摊销的固定成本偏高。。

生猪是对未宰杀的除种猪以外的家猪的统称。生猪肉可食用,皮可制革,体肥肢短,性温驯,适应力强,易饲养,繁殖快,有黑、白、酱红或黑白花等色。猪出生后5-12个月可以配种,妊娠期约为4个月。猪的平均寿命为20年。生猪除以鲜肉供食用外,还适于加工成火腿、腌肉、香肠和肉松等制品,猪皮、猪鬃和猪肠衣可作工业原料;猪血和猪骨可分别制成血粉和骨粉作饲料用,猪的内脏和腺体可以提制多种医疗药品。

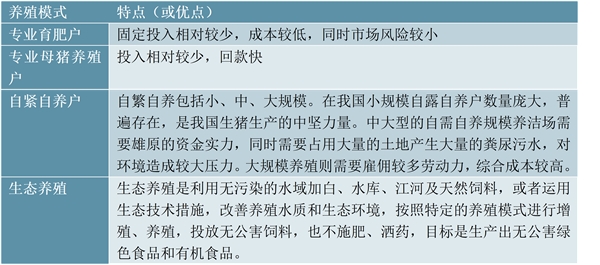

养殖新模式-生态养殖

从生猪行业养殖模式来看:中国生猪养殖的传统模式主要包括三种:专业育肥户、专业母猪养殖户和自繁自养户。因养殖会产生较多环境问题,所以近年来出现了养殖新模式——生态养殖。

资料来源:锐观咨询整理

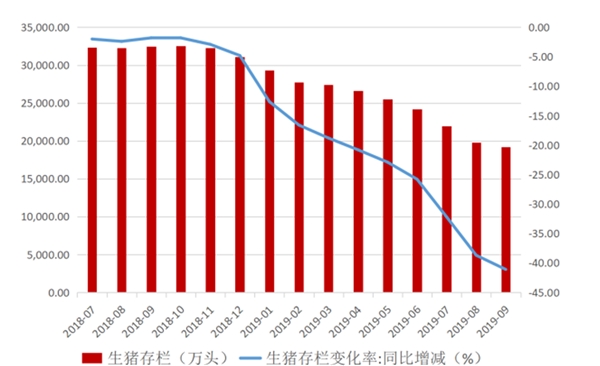

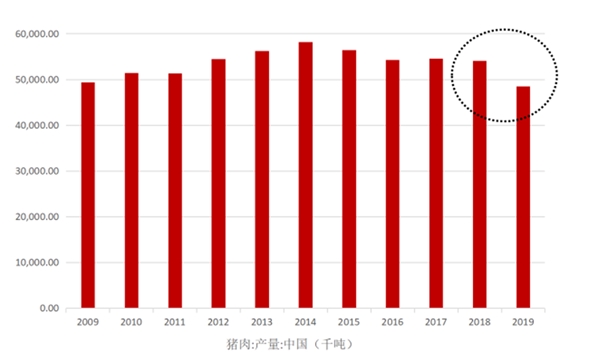

2019年生猪存栏大幅下滑。全国生猪存栏量从2018年9月的32501万头下降到2019年9月的19190万头,同比下降了41.10%。从产量数据看,美国农业部预测2019年中国猪肉产量为4850万吨,比2018年下跌554万吨;预期2019年猪损失量创新近十年新高,达到了657.6万头,远高于2018年的200.1万头。供给缺口明显。2018年全国猪肉消费量为5539.8万吨,由于供给收紧,预期2019年消费量下降至5054.0万吨,以4850.0万吨的产量测算,2019年全国猪肉供给缺口将超过700万吨,供给缺口明显。

图表:生猪存栏量大幅下滑

图表:2019年猪肉产量预期下跌

资料来源:公开资料整理

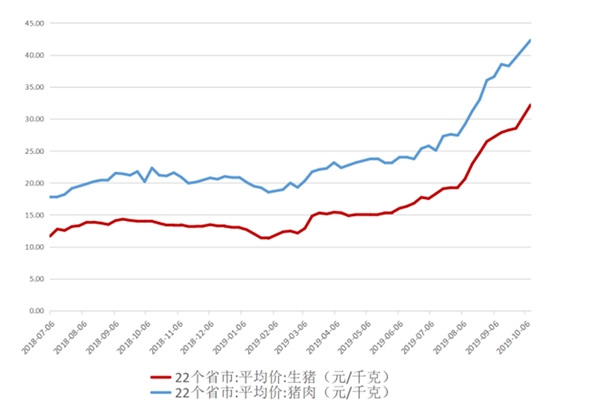

产能下滑导致猪肉价飙升。由于猪肉是基本生活必需品之一,短时间内产能的大幅下滑导致了市场供不应求的情况发生,猪肉价格大幅上涨。截至11月22日,全国22个省市生猪平均价为32.64元/千克,同比上涨约150%。由于能繁母猪存栏量处于低水平,从能繁母猪到商品肉猪出栏需要10-11个月的平均养殖周期,预测年底至下一年猪肉供给紧张,猪肉价格于2020年上半年将维持高位运行,下半年有望逐步回落。

图表:22个省市生猪和猪肉价格大涨

资料来源:公开资料整理

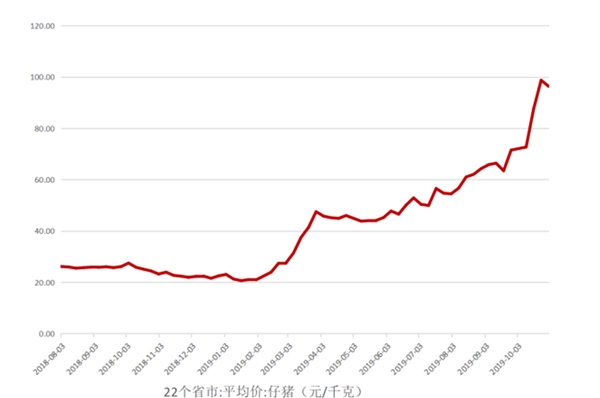

图表:仔猪价格大涨

资料来源:公开资料整理

环保政策和非洲猪瘟影响导致生猪养殖产能下滑

生猪单头利润暴涨,产量大的养殖场受益明显。环保政策和非洲猪瘟导致生猪养殖业产能大幅下滑,当前市场猪肉供给紧张,猪价创下了历史新高度。截至11月22日,自繁自养生猪利润为2218.81元/头,涨幅异常凶猛;猪粮比价为16.08,同样反映了猪价高涨的现实。在养殖成本没有大幅增加甚至因政策扶持有所下滑的情况下,单头生猪利润已创下历史新高度。在猪价高涨的时期,产能优势大的头部养殖场因存栏量大,补栏迅速,盈利能力将大幅增长。

前三季度主要生猪养殖公司温氏股份、牧原股份两家商品肉猪销量同比增速有所下滑,截至9月,两家肉猪销量累计值分别为1552.16和793.13万头,分别同比增加-4.08%和3.73%;由于全国猪肉供给收紧导致猪肉价格上涨,截至9月累计肉猪销售收入分别为268.45和112.77亿元,累计同比上涨14.70%和23.84%;受益于猪价高涨,两家公司前三季度归母净利润分别为60.85和13.87亿元,分别同比增长109.84%和296.04%。由于当前每头生猪盈利水平非常高,产能越大的公司盈利越多,呈现出“得猪者得天下”的形势,建议关注产能持续扩张的生猪养殖龙头企业温氏股份和牧原股份,同时关注兼顾生猪养殖、养殖产能快速扩张的企业如正邦科技、新希望等。