探寻仓储业未来发展路径,物流发展趋势

中国财团收购普洛斯落地,仓储业格局重塑

中国财团收购普洛斯落地。2017年7月14日,新加坡上市公司普洛斯及中国财团发布联合公告,由万科(21.4%)、普洛斯CEO梅志明(21.2%)、厚朴投资(21.3%)、高瓴资本(21.2%)、中银集团投资有限公司(15%)构成的投资团将以约116亿美元(每股3.38新加坡元)的价格收购普洛斯。2018年1月22日,普洛斯(GLP)宣布从新加坡证券交易所退市,标志着其私有化进程全面完成。

此次中国财团收购普洛斯,投资团中以商业地产为主业的万科尤其受到关注。我们认为此次收购对于双方及市场主要有以下几点意义:

(1)根据普洛斯2017年年报,普洛斯在中国拥有资产136亿美元,其网络覆盖涉及中国90%的GDP生产,物流基础设施总建筑面积为2871万平方米,其中完工物业1750万方、计划开发1120万方,另有土地储备1190万方,均主要集中在国内重点1-2线城市。万科自2014年开始物流地产业务规划,并于2015年成立专门物流地产公司,拥有“万纬物流地产”品牌。截至2016年底,万科物流地产项目总建筑面积约147万方,至2018年3月27日报告披露日,总建筑面积为482万平方米,至2019年3月26日,总建筑面积为971万平方米。在土地资源越来越紧缺,工业用地供给受限的情况下,万科借助普洛斯的土地资源,在物流地产领域将具备领先优势。

(2)物流地产对应的是B2B模式,普洛斯主要客户为第三方物流及直营品牌商,而万科商业地产业务主要是B2C模式。比较而言,由于B2B一般是合同制并且具备一定的专业性,所以其行业的进入壁垒较高,客户具有一定的黏性,所以万科不仅仅可以学习普洛斯B2B的经营模式,更重要的是更方便快捷的切入该市场。而普洛斯也可以借助万科网络渗入C端。

成熟的物流地产运作开发经验:

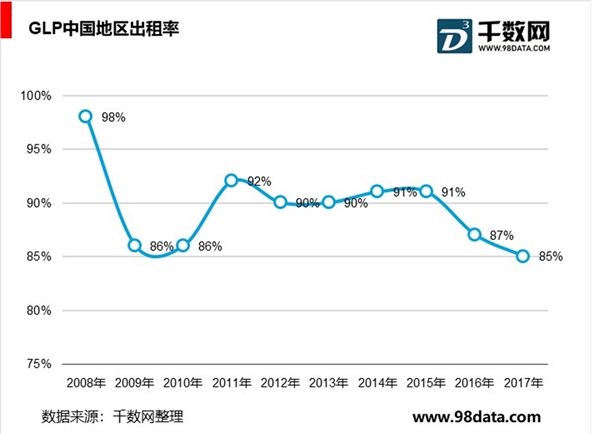

GLP出身于全球领先的工业物流设施提供商,定位高端物流,在20多年的发展过程中逐渐形成了一套成熟的物流地产运作开发模式,国内物业整体出租率稳定在85%以上。

针对小租户和大客户的不同需求和承租能力提供物流园区和专属物流基地的开发和运营:在物流地产的开发运作上,GLP提供物流设施的标准化开发和一对一定制。一方面,普洛斯根据自身积累的经验为中小客户提供方便、快捷、高效的物流园区设施服务,另一方面针对较大的零售商、第三方物流企业等设计建设适应其业务运转特点的专属仓储。

高标准的专业化设计建设理念:借助PrologisOperationSystem,普洛斯从项目的选址、设计、评估、内审,施工成本、预算的控制,到客户签约和管理都遵循严格、精确的原则,保证项目的顺利实施。而在顺利实施的前提下,普洛斯在项目设计的每一个细节上尽可能依托自身的经验为客户提高效率和方便。

“一站式”物流地产平台:

零售、电商、快递等商品贸易和流通企业对于仓储设施的需求不仅仅在于其便利性和高效率,更多的是希望通过物流设施提供商旗下的仓储网络资源提高自身业务的经营效率,和拓展下游市场。

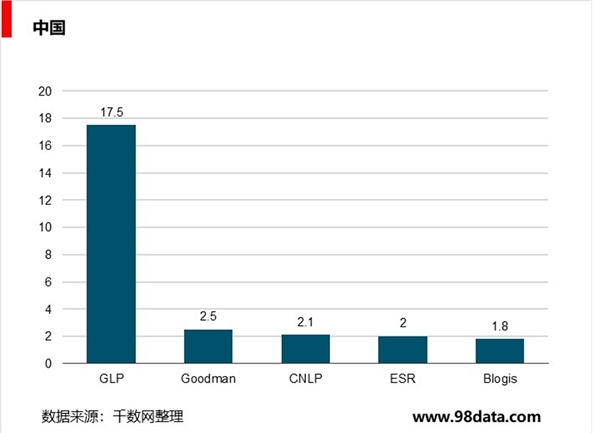

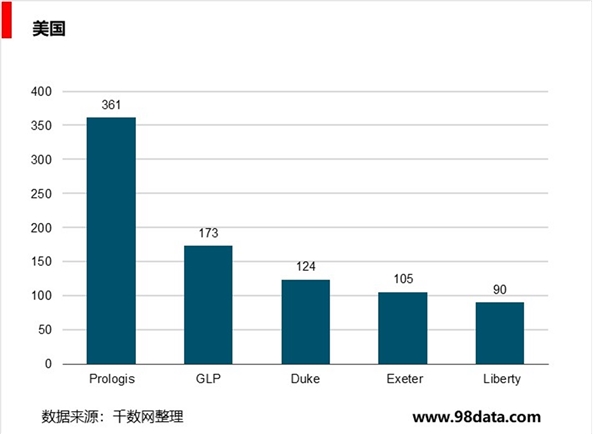

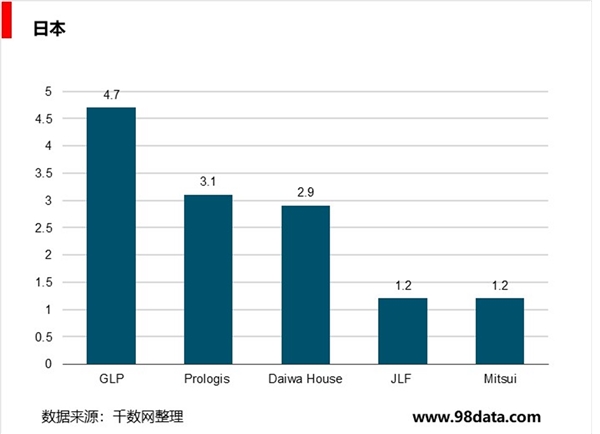

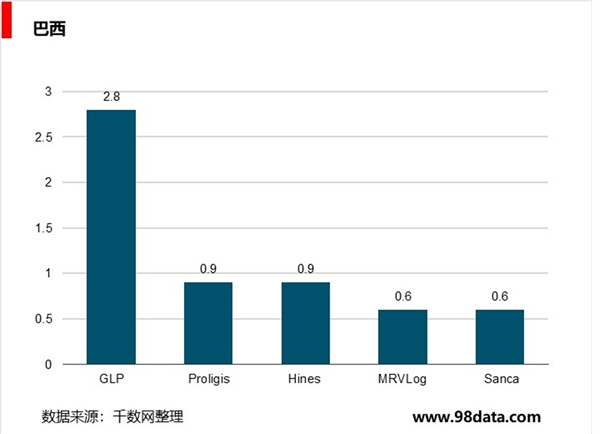

普洛斯目前在中国、日本、巴西和美国都拥有庞大的物流地产资源,在各个市场同行业中均排名领先。尤其是在中国市场,仓储基地分布在全国38个核心枢纽城市,2017年管理完成物业规模达到1750万平米。市场份额远远领先于同行业其他公司,占据绝对的优势。

图表:2017年GLP全球物业资源情况(TOP5规模:百万平米)

借助庞大的物流网络资源,普洛斯为客户提供了远超仓储作用的附加价值,吸引了快消、电商、快递、制造业等行业大多数龙头企业客户:1)快消零售:阿迪、可口可乐、联合利华、沃尔玛;2)第三方物流:德邦、DHL;3)制造业:博世、上汽通用、三星;

4)电商:天猫、京东、亚马逊。特别是近几年,我国电商规模迅速扩张,GLP的客户群体中电商的比例已经从2010年4%提高到2016年26%,2017年前5大客户中电商席位达到2个(京东、唯品会)占比6.9%。

土地、资本、人才是行业价值链中的核心竞争力

根据普洛斯的解释,物流地产就是建设、运营与管理专用物流设施,与制造商、物流公司、零售商等供应链环节上的客户建立合作关系,为相应的客户在对应的供应链环节上提供合适的现代物流设施。

物流地产价值链实质上是通过一系列的价值活动,实现对地产及其附加产品的增值,在价值链上盈利。但是并不是每一个活动都实际创造价值,只有真正创造价值的经营活动,就是价值链上的战略环节。企业要想在物流地产市场的竞争中获得优势,实际上就是要在这些战略关键环节拥有和其他企业与众不同的核心竞争力。

价值链上的企业核心竞争力:土地、资本、人才。

土地:土地作为稀缺资源,是物流地产企业最根本的利益所在。结合一线城市的供地紧张、政府出让意愿低、对工业用地的限制政策等因素,土地资源变得更加珍贵。缺乏土地储备的开发商,可谓是“巧妇难为无米之炊”。因此,土地获取能力是物流地产企业必不可少的首要核心能力,只有拥有丰富的土地储备、具有持续拿地能力的开发商才有可能取得竞争优势,获得长远发展。

资本:物流地产属于资金密集性产业,在整个开发过程需要持续投入大量资金,相比商业地产和住宅地产投资回收期更长,仅仅依靠自有资金是远远不够的,需要有一个灵活有效的资本运作模式来筹措资金。它可以为开发项目提供足够的资金支持和财务保障,以较小的自有资本运营较大的开发资本链,获得预期收益。人才:人才的竞争更突出的是高素质人才的竞争,尤其是管理团队对于企业核心竞争力的提升是非常关键的。一个优秀的物流地产管理团队可以为企业带来丰富的经营经验和先进的产品设计理念,甚至有拿地资源和高效资本运作方式。

未来发展方向:

通过对企业价值链以及普洛斯运营模式的分析,我们认为国有仓储企业未来的发展方向如下:

1)充分发挥国企资源优势,提升重点地域拿地能力。国有企业一般拥有雄厚的资本优势和政策优势,未来企业可以强化这一核心竞争力,同时网罗优秀团队,提高在重点地域(如交通干线附近、港口周围)的拿地能力,以获得长足发展。

2)加快国企管理模式改革,提升管理效率,增强员工积极性,增强人才吸引力。加快公司治理改革,建立健全现代企业制度,裁撤冗杂部门,提高企业管理效率。增强员工激励措施,加快企业文化建设,提升员工忠诚度和积极性同时增强物流地产人才吸引力,巩固核心竞争力。

3)设立物流地产基金,建立开发-运营-基金运作的资产运营模式。仿照普洛斯业务模式,下设基金管理部门,购入成熟物业,实现重资产出表。逐步降低资产负债率,快速回笼资金,提升资金运营效率。

4)切实提升项目运作开发能力,更好的满足客户需求。认真研究不同客户的需求,并且针对不同客户的需求提供相应的物流设施,例如可以为小客户提供更便捷的物流设施服务,为大客户设计符合条件的专属仓储(如乳制品企业可以定制专属低温冷库)。未来国有仓储企业可以加强定制化水平,提升服务质量,树立品牌效应,增强客户粘性。

5)加快仓库升级改造,加快智能化+信息化仓储设施布局。当前国企中还有很多仓库是用来储存大宗商品,且储存条件和自动化程度都比较差;当前快递等小包裹也成为物流运输的主流,因此部分仓库要加快升级改造,例如加高加宽仓库整体架构,并且引入AGV(自动导引小车)、自动货架、自动存取机器人、自动识别和自动分拣等先进设备系统,节约人工成本,提升物流运作效率,满足日益增长的快递物流需求。

6)延伸产业链条,提供更多附加服务,培育新的利润增长点。延伸产业链条,可以提供例如库存管理,需求预测,供应链金融和仓配一体等增值服务,进一步拓展客户需求,培育新的利润增长点,最终有助于提升长期ROE水平。