中国通信网络行业发展趋势及主要进入壁垒

(一)、通信网络行业发展趋势

1、通信技术的快速演进将成为本行业持续发展的重要推动力

①4G技术的成熟与普及

电信业是一个以技术为导向的行业,新型通信技术的开发及应用对行业的发展起着巨大的推动作用。随着4G技术逐渐成熟与大面积建设,带动相应的大规模基础设施投资。根据工信部2016年公布的数据,2016年4G用户全年新增3.4亿户,总数达到7.7亿户,在移动电话用户中的渗透率达到58.2%。2G移动电话用户减少1.84亿户,占移动电话用户的比重由上年的44.5%下降至28.8%。

②物联网迅速崛起

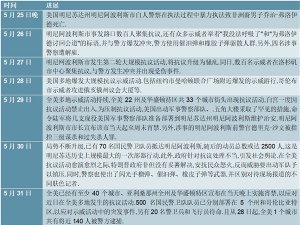

物联网建立万物互联,是继计算机、互联网、移动互联网之后的又一次信息化浪潮,将给人类的生活质量、生产效率带来巨大升级。近几年在国家政策鼓励的大环境下,随着经济发展、无线网络和宽带覆盖率的迅速提升和物联网产业链的逐渐成熟,物联网迅速崛起。据工信部资料,到2020年,包含感知制造、网络传输、智能信息服务在内的总体产业规模将突破1.5万亿元。

2017年6月,工信部正式发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,要求加快NB-IoT建设,到2017年年末,实现NB-IoT网络覆盖直辖市、省会城市等主要城市,基站规模达到40万个,实现基于NB-IoT的M2M(机器与机器)连接超过2000万;到2020年,NB-IoT网络实现全国普遍覆盖,面向室内、交通路网、地下管网等应用场景实现深度覆盖,基站规模达到150万个,2020年总连接数超过6亿。

面对物联网带来的巨大市场,电信运营商积极扩大物联网部署规模和提升物联网应用水平,推动工业、城市建设等领域的智能化升级。中国移动计划在全国346个城市启动移动物联网建设,两年总的基站建设规模超过40万个,其中2017年将新建14.5万站,到2020年整体连接数超过17.5亿。中国电信在2017年5月完成了对800MLTE网络全网31万基站升级,建成了全球最大的NBIoT商用网,同时在水务、农业、智能环卫等方面开展了物联网应用。中国联通计划到2020年力争实现物联网M2M连接数超过6亿。

③5G技术迅猛发展

我国高度重视5G的战略地位,政府大力推进5G技术、标准和产业发展,在网络强国、制造强国、“十三五”规划、信息化发展战略等战略规划中,均对推动5G发展做出了明确部署。《中国制造2025》提出要全面突破5G术《“十三五”规划纲要》指出,要加快构建高速、移动、安全、泛在的新一代信息基础设施,积极推进5G发展并启动5G商用。《国家信息化发展战略纲要》强调,要积极开展5G技术研发、标准和产业化布局,2020年取得突破性进展,2025年建成国际领先的移动通信网络。

工信部、发改委和科技部于2013年2月支持产业界成立了IMT-2020(5G)推进组,与国际同步全面开展5G研发。与此同时,“新一代宽带无线移动通信网”重大专项和863计划积极部署5G研发课题,支持5G技术创新和产业发展。

2016年1月我国全面启动5G技术研发试验,分为关键技术验证、技术方案验证和系统方案验证三个阶段推进实施;第二阶段测试中面向5G新空口的无线技术测试已顺利完成,2017年底完成了网络部分的测试。第三阶段试验于2017年底、2018年初启动,遵循5G统一的国际标准,基于面向商用的硬件平台,重点开展预商用设备的单站、组网性能及相关互联互通测试。其中华为发布了全球首个面向5G商用场景核心网方案和首款5G承载分片路由器;中兴发布了5G高低频系列化预商用产品,将支持3GPP5GNR新空口,支持业界5G主流频段,满足5G预商用部署的多样化的场景和需求。

2018年1月,在IMT-2020(5G)推进组召开的5G技术研发试验第三阶段规范发布会上发布了包括《面向R16及未来的新功能及新技术验证技术要求》在内的8本规范,预计在2018年底5G产业链主要环节基本达到预商用水平。

截至目前,我国已经建成全球最大的5G外场试验环境,国内运营商5G外场试验稳步推进。中国移动2018年将在杭州、上海、广州、苏州、武汉五个城市开展5G外场测试,每个城市将建设超过100个5G基站,在北京、成都、深圳等12个城市进行5G业务和应用示范。中国电信2017年8月发布《中国电信5G创新示范网白皮书》,计划在2017-2018年开展小规模外场试验,重点进行无线组网方案与能力试验,结合终端原型机进行系统试验和业务演示;2018下半年到2019年,开展规模及预商用试验,对多厂商设备进行组网,实施4G/5G互操作,并重点考察终端和网络建兼容性,以及针对垂直行业进行业务创新;2020年,将在重点城市、重点区域规模部署5G并开展商用。中国联通于2017年6月完成首个5G在3.5GHz和1.8GHz的双频试验,并联合中兴通讯在深圳开通5GNR外场测试。中国三大运营商的5G试验网已经全面启动,2019年进入预商用阶段,2020年进入规模商用阶段。

技术与业务的发展必然将引发现有通信网络的扩容、重组与兼容,也将促进通信网络的多元化业务发展,对通信设备制造业、终端产业和通信技术服务业等上下游产业形成有力拉动。在这样的背景下,处于通信产业链中间环节的通信技术服务行业将面临更大的市场需求,通信技术服务行业将持续快速发展。

(二)、通信网络行业进入壁垒

1、技术壁垒

通信网络对运行的安全性、稳定性要求极高,一旦通信网络的运行出现故障,极有可能导致不可估量的经济损失及严重后果,因此,电信运营商对通信技术服务商的技术水平高度重视。通信网络核心网技术、传输网技术、无线网技术更新较快,及时掌握最新的技术发展、储备足够的技术人才是服务商不断发展的重要动力,构成了新进入者的重要障碍。

2、品牌壁垒

为了保证通信网络运行的稳定性和可靠性,电信运营商一般会优先选择与技术能力强、行业经验丰富、过往业绩突出、品牌知名度高、综合实力强的通信技术服务商合作。起步早、技术领先的服务商已经具备了多业务集成服务能力,与电信运营商建立了长期紧密的合作关系,在市场中树立了良好信誉与品牌,对新进入行业的企业形成较大障碍。

3、资质壁垒

通信技术服务商提供的技术服务对于通信网络的安全、稳定运行具有非常重要的影响,为此行业监管部门制定了具体的资质标准,通信技术服务商必须具备相应资质才能开展相关业务。同时,电信运营商在通过招投标采购技术服务时对技术服务商的资质也有严格要求,通信技术服务商要承担特定类型的项目必须要具备相应的资质方可投标。

通信技术服务行业相关资质管理比较严格,通信技术服务商只有具备足够的项目经验、具有对应项目业绩与规模、配备相适应的专业技术人员才能取得相应等级资质并从事对应业务。严格的行业监管规定,对新进入行业的企业以及规模较小的企业构成了较高的资质壁垒。

4、资金壁垒

电信运营商的通信网络技术服务项目都是分阶段付款或项目验收后付款,这要求服务商具备垫付资金的实力。服务商需要投入人力与装备维持正常的业务运行,对流动资金有较高的要求。资金充足度构成本行业的又一壁垒。

5、人才壁垒

通信技术服务行业的从业者需要具备扎实的通信技术理论知识和丰富的实践经验,掌握多个设备厂家系统性能和多项专业技术,熟悉各类通信设备操作,精通无线、交换、传输、网管等专业知识,并在服务过程中灵活采用最有效的技术方法、技术手段及仪器仪表达到服务目的。只有稳定的且具有丰富经验的技术团队才能向电信运营商提供优质服务,这是新进入者进入本行业的又一重要障碍。