快递行业市场竞争力分析,机会与威胁并存

快递行业当前竞争力分析

快递目前属于物流板块的一个重要分支,当前市场竞争较为激烈。总体来看,快递行业进入壁垒高,替代品威胁小,因此市场存在继续发展的空间;但同时该行业对下游议价能力较弱,同业竞争者的竞争程度激烈,成本端竞争尤为重要。

竞争态势分析如下:

供应商议价能力一般。快递公司的上游企业主要有一些运输车辆生产商,燃油供应商。运输成本对于快递公司来说,一直是成本控制的重点。为了降低成本、加强对车辆的管控力度,越来越多的快递公司用自有车辆来代替外部车辆,高端的运输车辆一般都需要提前预订,快递公司对高端运输车辆的议价能力一般。另外,油品属于大宗商品,快递企业的议价能力较弱,属于价格接受者,油价的波动对运输成本影响较大。总体来说,快递行业的上游企业议价能力一般。

购买者议价能力强。快递服务同质化严重,差异性小,并且购买者的转换成本较小,压价能力较强。这种情况造成了快递企业普遍通过价格战来吸引顾客,采用薄利多销的模式赚取利润。从海外经验来看,快递行业公司的净利率普遍不高,美国的UPS和FedEx的销售净利率维持在4%-7%左右。快递业务平均单价从13年的15元以上下降到2019年6月的11.78元,价格下降趋势越发明显,随着龙头公司挑起价格战,行业洗牌加速来临。

当然,低毛利率和净利率并不意味着低ROE。沃尔玛以极低的毛利率和净利率为投资者带来丰厚回报,即通过资产周转率和财务杠杆率提升ROE。如果快递行业市场竞争格局逐渐稳定叠加公司出色管理和运营能力,快递企业有望提升ROE水平。

新进入者的威胁小。快递服务特性比较特殊,该行业中的企业首先需要建立跨地域的服务网络,网点铺设前期投入较大,进入壁垒高,因此受到新进入者的威胁较小,容易形成垄断。目前来看,海外快递市场普遍形成寡头垄断格局:2017年美国CR3=90%,日2015年日本CR3=93%。当前国内CR3仅有44%,集中度偏低,这是由于当前国内快递业务量基数巨大,短期内很难由2-3家承担90%以上的业务。但是由图3可以看出,当前我国快递行业集中度指数CR8逐步上升,从17年的76上升到现在的81.7;当前快递龙头公司挑起价格战,行业洗牌加速到来,未来将会形成类似于美日的寡头垄断格局。

替代品的威胁小。由于快递服务具有特殊性,市场上很难有其他的服务能代替快递服务,顾客对该服务依赖性较强,转换成本很高,目前来看,快递行业的替代品威胁较小。

同业竞争者的竞争程度激烈。同样由于快递服务同质化严重,技术门槛低,较难实现差异化;再加上产业逐步趋于成熟(快递行业服务质量水平逐步提高,集中度不断提升),业务量增速放缓(行业整体增速从16年的51%下降到18年的26%),快递行业的竞争程度异常激烈。近三年来,龙头公司市场格局加速变化:中通、韵达的市占率逐步提升,分列这5家快递公司的第一、第二;圆通、申通的市占率先降后升,分列第三、第四;顺丰市占率则保持在7.63%左右。

快递行业发展趋势

电商增速趋缓但韧性仍在。过去几年,我国的快递市场跟随电商经历了爆发式的增长。根据商务部《中国电子商务报告2017-2018》数据显示,2011年-2018年,我国网络零售额持续增长,2018年达到9.01万亿元,复合增速高达42%,2019年上半年,全国网上零售额达4.81万亿元,同比增长17.8%,保持较强韧性。

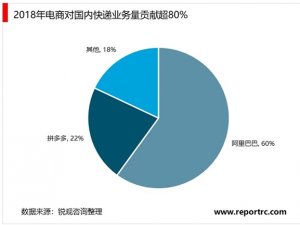

电商新贵拼多多的崛起提供业务增量。在消费升级的背景下,天猫、京东等平台逐渐向高端游走,为中低端市场留出了空间,主打高性价比的拼单电商拼多多很好地挖掘了这块蛋糕,捕获互联网的长尾利基市场,业务量呈爆发式增长。截止2018年底,拼多多活跃买家屡创新高,达到4.18亿人;2018全年GMV达到4716亿元,累计环比增速保持在36%左右,增长迅猛;件量为121亿件,占国内快递件量的26.7%左右。预计拼多多2019年GMV有望增长90%至9000亿元;但同时受制于活跃买家和人均消费额增速放缓,预计拼多多20/21年GMV增速放缓至29%/20%。

中西部发展存在巨大潜力。当前我国快递需求和快递企业主要集中于东部,而中西部地区由于经济发展水平较低,快递需求较为疲软,行业的区域发展不平衡。但目前来看,中西部地区快递需求潜力巨大。18年来,中部和西部地区的快递量明显加速提升,业务量和收入占比也有所增加。据国家邮政局数据,2018年东、中、西部地区快递业务量比重分别为79.9%、12.3%和7.8%,业务收入比重分别为80%、11.2%和8.8%;与去年同期相比,东、中、西部地区的业务量增速分别为24.1%、33.6%和34.6%,而全国整体增速为26%,东部地区低于整体增速,而中、西部地区分别高于整体增速7.6和8.6个百分点。目前,中西部地区的快递需求仍未被充分发掘,未来,随着线上消费不断向中西部地区渗透,该地区有望带来较大的业务增量,成为新的增长点。

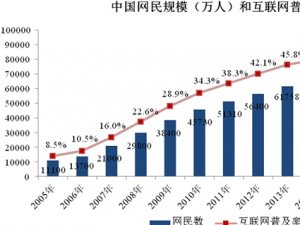

农村发展存在巨大潜力。中国互联网络信息中心的数据显示,截止到2018年12月,我国农村网民规模达到2.22亿人,体量规模巨大。另一方面,从互联网普及率来看,中国农村地区互联网普及率仅为38.4%,虽然同比提升3pcts,但仍远低于城镇普及率,农村电商更是一片蓝海。而定位低端电商市场的拼多多的爆发,也是农村电商市场潜力的缩影。商务部数据显示,2018年全国农村实现网络零售额达1.37万亿元,同比增长30.4%。

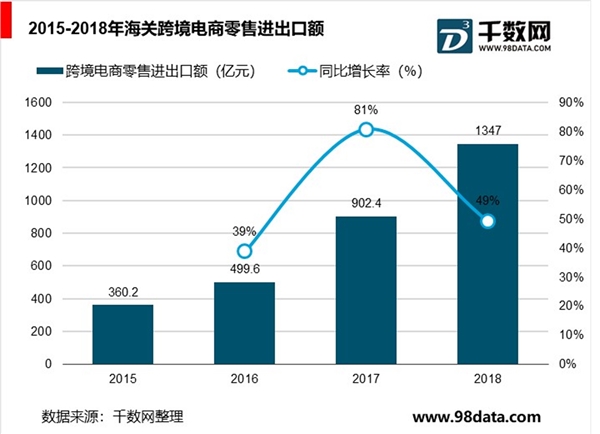

跨境物流发展迅猛。2018年我国跨境电商持续快速发展,跨境网络零售迅速增长。2018年中国海关验放的跨境电商零售进出口额为1347亿元,同比增长50%,其中出口561.2亿元,增长67%,进口785.8亿元,增长39.8%。近3年中国海关跨境电商零售进出口额年均增长率在50%以上。跨境电商的快速增长为带动跨境寄递服务的迅猛发展奠定了良好的基础。据阿里研究院预测,2020年我国跨境电商零售进出口额将分别达到1.5万亿和2.2万亿,巨大的市场增量对跨境快递业务的带动作用值得期待。

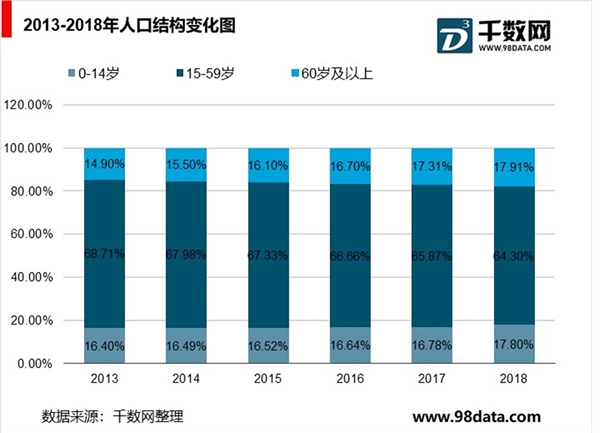

人口红利消失,需求端和成本端承压。从需求端来说,人口红利的消失意味着业务增量减少。2013年-2018年我国出生人口增长率呈现下降趋势,2018年出生人口更是同比下降11.61%,未来我国人口数量将会面临拐点,需求端承压。从成本端来说,高密度和低廉的人工成本也许以后将不复存在。当前我国15-59岁人口占比从68.71%下降到64.3%,60岁以上人口占比升至17.9%,劳动人口占比下降,老龄化趋势显现。我们可以预见,未来各快递企业的人力成本将有显著提升,利润端承压。

社保费用提升,人力成本承压。短期来看,国家暂缓实施实缴社保的举措,舒缓了市场对于快递公司成本大幅增加的担忧;但是社保实缴势在必行,长远来看,这些社保成本最终会转嫁到产业链中的最终用工单位上。未来,快递行业的毛利将会进一步收窄。

总体来看,快递行业的发展机会与威胁并存。如何抢占拼多多市场,如何有效拓宽企业护城河,如何应对未来的成本压力,只有解决好这三大问题的快递企业才有可能获得长足的发展