数据中心行业有利因素及不利因素

1、数据中心行业有利因素:

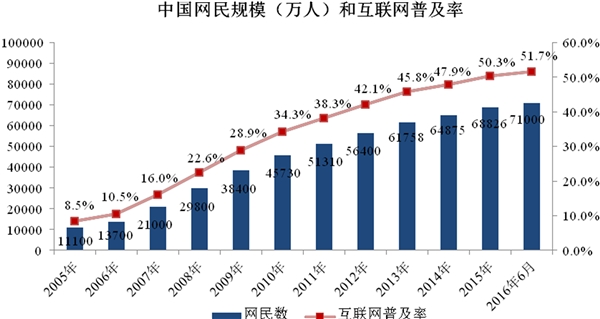

(1)互联网产业高速发展,数据流量大幅增长

国务院“宽带中国”战略的实施进一步加速我国网络基础设施建设和网络演进升级进程,网络基础设施服务能力大幅提升,网络带宽不断增长,接入手段日益丰富便捷。此外,3G、移动终端快速普及以及4G牌照发放,移动应用和服务爆发式增长,移动互联网创新热潮进一步释放,不断开辟着互联网发展的新空间。在此推动下,中国互联网继续保持较快发展。根据CNNIC发布的统计报告显示,我国网民规模和互联网普及率逐步提升,截至2016年6月末,中国网民规模达到7.10亿人,互联网普及率为51.7%。

数据来源:公开资料整理

互联网的普及以及技术的进步导致各种形式的网络应用产品涌现,互联网应用的领域不断拓宽。互联网应用由早期的信息浏览发展到网络娱乐、信息获取、交流沟通、商务交易等多元化应用。互联网产业的高速发展,带来数据流量的迅猛增加。根据ZDNET的统计,2013年产生的数据总量超过0.8ZB,是2012年的2倍,相当于2009年全球的规模,预计到2020年,中国产生的数据总量将超过8.5ZB,是2013年的10倍。

随着互联网产业的高速发展和数据流量的大幅增加,企业用于对数据中心的成本投资及运营维护难度逐步增大,在这种情况下,企业外包数据中心服务的倾向和动力大大增强,对数据中心服务的需求大幅提高。

(2)云计算产业迅速发展

我国云计算产业迅速发展。云计算凭借其低成本、按需灵活配置和高资源利用率等核心优势,将逐步实现对传统IT模式的替代。我国云计算经过多年的产业培育期,从产业链成熟、商业模式,到客户使用习惯等方面,条件已经具备,获得广泛应用。

传统数据中心不能很好地解决资源供需匹配、峰值预留等因素导致的资源利用率较低、成本偏高的问题,而IaaS通过虚拟化与分布式计算技术,既可以向企业提供更灵活的需求解决方案,还可通过对IT资源进行有效配置以节约成本,预计未来将逐渐实现对传统数据中心模式的替代,同时通过降低门槛获得更多中小企业的增量需求。借鉴美国发展经验,在公有云市场,IaaS将率先发展,预期国内成本敏感且业务弹性大的中小企业对公有云计算服务的需求最为强烈,预计2017年公有云市场规模将达到26.5亿美元,2012-2017年CAGR达30.7%。

(3)政府政策鼓励

2009年4月,国务院发布《电子信息产业调整和振兴规划》,指出需要进一步拓展电子信息产业的发展空间,引导推进第三代移动通信网络、下一代互联网、数字广播电视网络、宽带光纤接入网络和数字化影院建设,拉动国内相关产业发展。

2010年4月工信部等七部委联合发布《关于推进光纤宽带网络建设的意见》,电信企业要按照国家有关规定和技术规范开展光纤宽带网络建设,积极采取多种模式,以需求为导向,以光纤尽量靠近用户为原则,加快光纤宽带接入网络部署。

3年内光纤宽带网络建设投资超过1,500亿元,新增宽带用户超过5,000万。光纤宽带网络的部署有利于互联网行业的发展,拉动数据中心服务行业的市场需求。

作为政府高度规范的行业,中国数据中心市场面临严格的监管,市场准入壁垒较高。企业如果要经营数据中心业务,需要取得相关IDC业务经营许可。按照不同的服务产品,企业还需要取得ISP和VPN经营许可。2012年6月,工信部发布《关于鼓励和引导民间资本进一步进入电信业的实施意见》,在时隔三年后再度开放了IDC和ISP牌照的申请,进一步促进民营数据中心建设。

(4)外包数据中心服务成为企业战略选择的方向

对于数据中心服务的需求方而言,“自建还是外包”一直以来都是重要问题,这取决于企业业务的数据类型、规模,或由CIO的主观意识或习惯决定。

租赁数据中心能提供更具吸引力的经营支出模型,更好的空间和电力供应及更快的扩张能力,而自建数据中心对机房运营则拥有更多的控制权,使企业能合理调配机房场地资源。从全球趋势看,数据中心基础设施的外包在过去十年增长迅速,企业开始重新考量和评估建造、运营和维护自身数据中心的需要。很多公司开始整体或部分外包数据中心,从而把更多的精力和资源用于其核心业务的发展上。

在预算有限的情况下,如今的企业更愿意将他们的数据中心基础设施外包给值得信赖的第三方数据中心。根据DCDintellegence2015年的全球行业普查结果显示,20%的终端用户选择外包他们的数据中心需求,其中10.5%的用户选择外包给云服务商。

对于大多数企业,尤其是对IT和电力容量有一定规模要求的大型互联网公司而言,选择第三方提供数据中心服务的好处往往大于自建。首先,自建数据中心无法准确预估未来3-5年设备维护和更新的成本,租用数据中心的月成本是容易预测的,而且费用增长相对固定;其次,采用数据中心外包能够按需租用机房设施资源,比自己翻新或扩张数据中心能够更快部署,支撑业务发展。此外,网络中立的数据中心服务商拥有较大的采购规模,使其在空间利用、设施使用率、供电制冷效用等方面更有竞争力,单位成本比企业自建有较大优势。不仅如此,数据中心服务商在运营高效和高可用性机房方面拥有更丰富的经验和技术专长,能够保证数据中心的安全稳定运营。

(5)新技术应用

数据中心行业技术的发展使得市场快速变化,包括虚拟化和模块化解决方案、智能供电和新型冷却技术、高压直流、DCIM等。这些新技术的采用可能会导致部分数据中心服务的过时或滞销,而对基于云基础设施和模块化数据中心的部署将显著增长。

2、数据中心行业不利因素:

(1)运营成本高企

能源效率是数据中心运营中的关键问题,对于高功率密度的机房设施,电力成本占到经营成本绝对主导地位,PUE已成为数据中心建设首要考虑的问题。根据工信部发布的《工业节能“十二五”规划》,到2015年,数据中心PUE值要下降8%。为进一步落实规划,工信部提出,到2015年末,新建大型云计算数据中心的PUE值需达到1.5以下。能源效率的提升要求将对数据中心服务商的设计能力、技术能力和资本实力提出更高的要求。

(2)自动化运营软件平台能力缺失

随着数据中心行业的不断发展成熟,数据中心的架构技术和产品技术的不断进步和发展,在未来非常长的一段时间内,技术发展的路线图已经非常清晰,但是,相比于设计和建设,在数据中心运营领域,无论是国际,还是国内都缺存在着很大的短板和不足。国外的数据中心服务商在数据中心运营软件平台上的发展较快。但是,除了尚未完全公开的几个互联网巨头的数据中心外,其他商业数据中心的运营平台商用软件也并没有达到成熟的状态,尚属走向成熟的过渡阶段。而国内绝大多数的数据中心所采用的运营软件相对比较简单,尚停留在动力环境监控平台阶段,虽然一些公司做了自主开发,也有一些公司采用了国际上的商用数据中心管理软件,但实际效果都有限。综上所述,未来数据中心的竞争主要体现在数据中心的运营能力上,而在这方面,无论是国际还是国内,在商用运营软件平台上,都没有到达成熟阶段。因此,在未来很长一段时间内,数据中心的运营自动化和高效管理等还存在着巨大的改善和提高空间,而这也必将在一定时间内对数据中心服务业未来的发展带来一些不利的因素。

(3)专业运营人才缺失

由于近年来数据中心市场的快速发展,数据中心服务商对专业化人才的需求量迅速扩大,合格人才供不应求的矛盾十分突出。一方面,行业迅速发展,新技术快速更新,而部分早期从业人员知识结构老化,缺乏业内相关专业资质认证,以至于部分人员不适应新的行业环境要求;另一方面,新增人才补给速度跟不上行业快速发展形势。数据中心服务商如无法招聘到合适的技术人才,将会对其数据中心运营产生不利影响。