中国辅助生殖渗透率较低,IVF医疗机构发展空间较大

不孕不育症是指成年男女双方在没有采用任何避孕措施的情况下正常进行性生活12个月或以上仍未能临床怀孕的生殖系统疾病。女性不孕的原因有排卵问题、输卵管或子宫受损、宫颈异常等等。男性不育的原因有精子不足、精子功能异常或精子输送被阻等。

日益增多的不孕不育病例

受第一胎平均生育年龄不断上升及各种生活方式与环境因素的影响,全球不孕不育患病率日益提高。Frost&Sullivan数据显示,全球不孕不育患病率从1997年的11.0%升至2018年的15.4%,预计至2023年将上升至17.2%。主要受环境污染、工作生活不平衡、其他不健康的生活方式因素及影响全球不孕不育的其他因素影响,预计中国的不孕不育患病率将从2018年的16.0%上升至2023年的18.2%。而主要因为第一胎平均生育年龄升高、肥胖率升高及压力过大等因素,美国的不孕不育患病率预计将从2018年的16.0%提高至2023年的17.9%。不孕不育患病率的计算方式为不孕不育夫妻人数除以育龄夫妻人数,其中女性指15-49岁妇女。

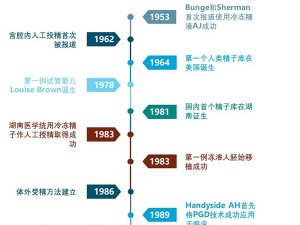

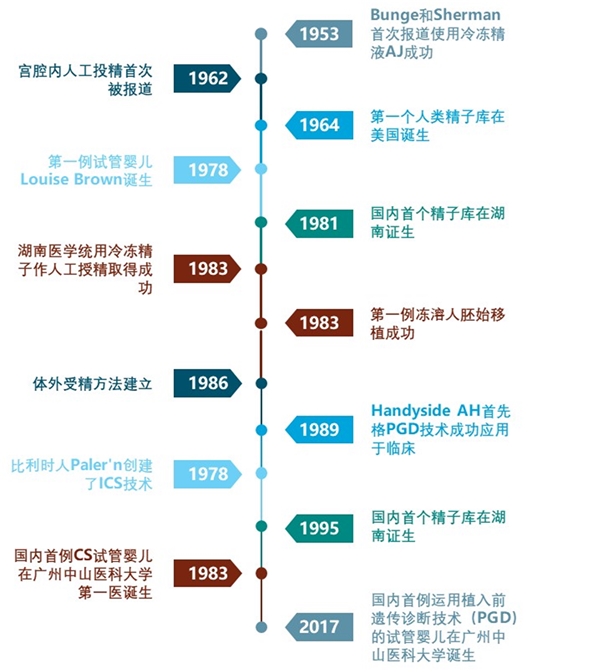

图:辅助生殖发展历程

资料来源:锐观咨询整理

全球不孕不育率的升高,促使了各类治疗手段的涌现,包括(i)药物疗法,(ii)手术和(iii)辅助生殖服务。

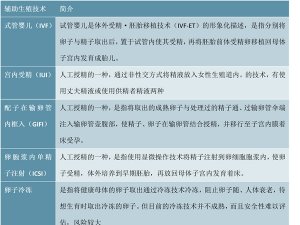

辅助生殖服务涉及两种技术:人工授精(AI)和体外受精(IVF)。人工授精可通过夫精人工授精(AIH)或供精人工授精(AID)进行。夫精人工授精与供精人工授精是以非性交方式将精子置入女性子宫或宫颈内,通过体内受精实现受孕的方法。与AI相比,IVF技术的应用更为广泛。同时,IVF按2018年收入口径计,在中美辅助生殖服务市场的市占率均达到95%左右。

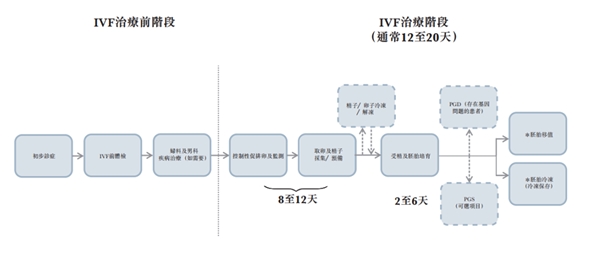

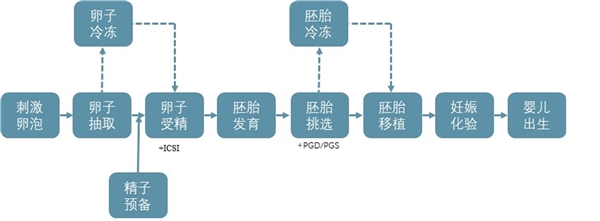

图表:IVF治疗主要流程

资料来源:锐观咨询整理

常规IVF治疗过程主要包含两个阶段:IVF前期治疗阶段与IVF治疗阶段。

图表:常规IVF治疗过程

资料来源:锐观咨询整理

治疗不孕不育的三种主要方法

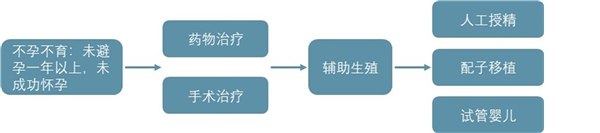

治疗不孕不育的主要方法有药物治疗、手术治疗以及辅助生殖治疗。药物治疗分为促排卵药物治疗和中药调理两类,主要适用于男女双方都没有发现器质性异常的夫妇;手术治疗主要针对器质性异常,如男方精索静脉曲张,或者女方输卵管堵塞、宫腔粘连等。

药物、手术治疗后仍然不能受孕,或满足其他适应症的夫妇,采用辅助生殖治疗比例,大约占到就诊不孕不育患者人数的20%。辅助生殖技术主要指人工授精和体外受精-胚胎移植及其衍生技术两大类,其中后者,体外受精-胚胎移植及其衍生技术也就是常说的试管婴儿技术。由于人工受精的成功率相对较低,部分病人直接采用试管婴儿技术,也有病人在人工受精失败多次之后转而采用试管婴儿技术。采用试管婴儿的患者比例,占到采用辅助生殖治疗人数的15%。

图表:我国不孕不育夫妇的治疗路径

资料来源:锐观咨询整理

我国辅助生殖服务市场增长迅速,由2014年的140亿元增加至2018年的252亿元,复合年增长率为15.8%。2018年我国辅助生殖服务渗透率约为7.0%,未来随着技术的发展与消费水平的提升,以及需求端的提升,行业渗透率有望在2023年提升至9.2%。辅助生殖市场空间也有望提升至75亿美元左右,发展潜力较大。

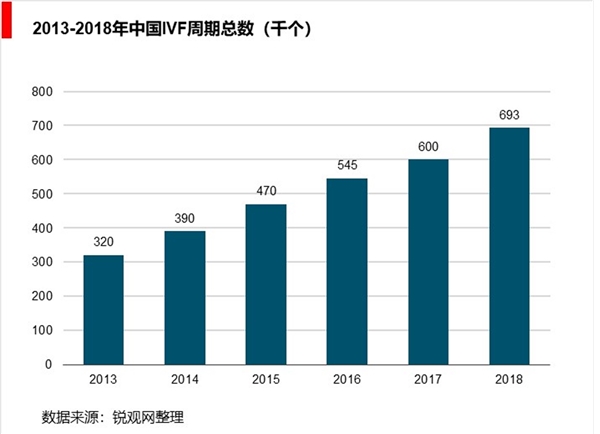

中国IVF取卵周期数大量增长

在中国进行的IVF治疗周期数大幅增长。所进行的IVF治疗周期总数由2013年约320,000个增长至2017年约600,000个,复合年增长率为17.0%。于2017年,中国IVF治疗周期的成功率约为45%,而公司在中国的成功率为53%。

备注:IVF治疗周期数是指取回含有卵巢卵泡的卵子开始的周期,此后取卵周期一般发展至卵子与精子结合以产生胚胎。

国内辅助生殖服务市场中公立机构占比高

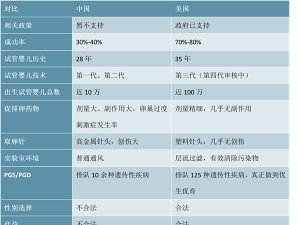

中国辅助生殖服务市场仍设有重大准入门坎:医疗机构执业许可证-中国的辅助生殖服务市场受严格监管。辅助生殖服务提供者必须分别获得AID(以供体精子人工授精)、AIH(以丈夫精子人工授精)、常规IVF-ET(体外受精,将卵子与精子在体外,发育成胚胎后,再移植回母体子宫内,以达到受孕目的)、透过ICSI(卵胞浆内单精子注射,通过显微注射将单精子注射入卵胞浆的IVF取卵技术,以致精子与卵母细胞被动结合并受精形成受精卵达到受孕)进行IVF(体外受精)及PGD/PGS(植入前遗传学诊断/植入前遗传筛查)的五类批准证书。

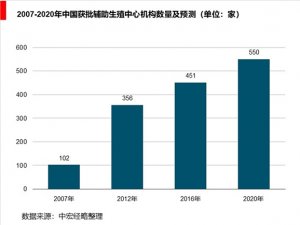

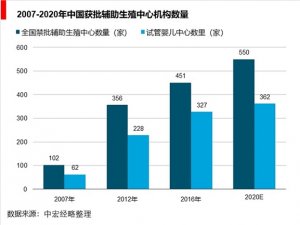

该等证书通常相继地发出,先获发AIH等证书,执业若干年后方获发透过ICSI进行IVF等较复杂的证书。如服务提供商未能通过政府审批机构每两年进行的验证程序,证书或会被撤销。截至2016年12月31日,获许可的辅助生殖机构共有451家,其327家机构持有IVF牌照。在该327家医疗机构中,仅35家为民营机构。根据国家卫生计生委于2015年颁布的[人类辅助生殖技术配臵规划指导原则],辅助生殖服务新许可仅可向三级医院(综合、妇产)及三级医院(妇产或妇幼保健服务中心)发出。

中国辅助生殖服务市场主要由公立医疗机构组成,包括山东大学附属生殖医院、北京大学第三医院及上海交通大学医学院附属第九人民医院。于2016年,约占90%的现有持牌辅助生殖服务机构属公立机构。民营医疗机构占比较少。

中国提供辅助生殖服务的各类机构,包括其重点和专业各不相同的公立和民营医疗机构。随着新兴地区的快速城市化及大城市公立医疗机构高度集中,中国民营辅助生殖服务市场有望继续增长。此外,中国政府在2011年政府工作报告及「十二五」医疗服务规划政策中制定了优先发展新型民营医疗机构的政策。中国政府亦正努力在税务及其他方面为民营医疗机构制定更优惠的政策环境。

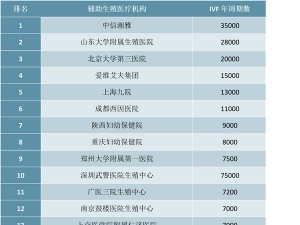

就IVF治疗周期而言,由于中国辅助生殖服务市场相对分散,2017年,前10名和20名提供者分别占市场份额的26%和38%。就所进行的IVF治疗周期和辅助生殖机构产生的收入而言,锦欣生殖目前在中国非国有辅助生殖服务机构中排名第一。