2019年中国K12教育行业市场现状及发展趋势分析

整顿是2018年校外培训机构的主旋律,根据教育部公布最新校外培训机构治理整改情况。截至2018年11月30日,全国2963个县(市、区)已启动专项治理整改工作,共摸排校外培训机构401050所,存在问题机构272842所,问题机构比例高达68%,主要问题,1)无证无照;2)有营业执照但无办学许可证;3)存重大安全隐患,主要是消防;4)学科类培训“超纲教学”、“提前教学”、强化应试;5)组织中小学生等级考试及竞赛,并与入学挂钩。

根据8月22日《关于规范校外培训机构发展的意见》以及上海等地实施要求,K12课外培训机构的成本涨幅较大,1)硬性成本上涨,如教学面积指标、消防指标以及教师资质要求等对提高运营成本,降低机构毛利和净利;2)隐形成本上升,比如预收款不得超过3个月,现金流相对回缩;3)门槛拉升,实施黑白名单制,鼓励学生进入白名单培训机构,进入黑名单或者未进入白名单的机构招生存疑。

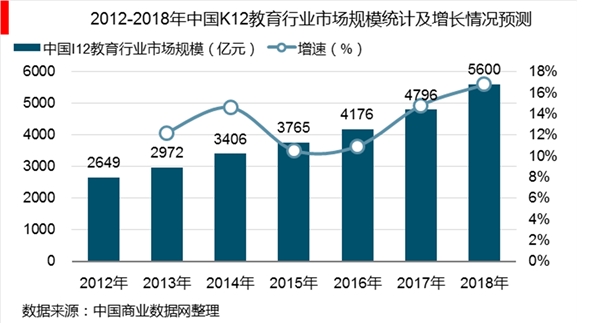

尽管我国公立教育规模大,能够满足大范围人群的教育需求,却无法满足家庭多层次的教育需求,尤其在素质教育和艺术方面。尤其是我国K12学生群体十分庞大,随着二胎政策的放开,新生儿人口将为K12教育持续输出新的用户,而家庭年均教育消费支出的逐年增长,也为K12教育行业市场规模的增长奠定了基础。此外,各类法律规章的出台和修订对K12教育市场亦起到了政策支持的作用。2018年中国K12教育行业市场规模约将突破5000亿元。

中国K12教育行业企业情况:参与企业众多,分为线上、线下辅导和教育信息化

在整个K12课外辅导产业链中,线上辅导机构主要以内容、平台、工具、家教O2O等模式存在,分门别类、公司众多,但规模都不大,主要以“基础产品免费、增值服务收费”的创业商业模式的特点与趋势为主,创业公司普遍处于盈利模式探索阶段,行业未来的整合性和爆发性会比较大。

线下辅导培训机构虽然也比较分散、参差不齐,但线下机构的差距已经拉得很大,品牌效应已经显现,行业未来的核心竞争力在于品牌和完善的教研体系,优质教育内容及核心教师资源将成为龙头们跑马圈地的杀手锏。

总的来说,无论是线上还是线下,都属于ToC端市场,线上面临用户获取成本高和粘性低的问题,而线下将面临教师资源不稳定,扩张对管理等综合能力提出更高的要求。教育信息化主要是ToB端,受益于C端需求的提升,但需要与技术更好地融合,同时受益于教育内容消费的升级,从而提供更好更快的教育产品。

K12教育行业企业竞争格局:市场集中度较低,行业格局较为分散

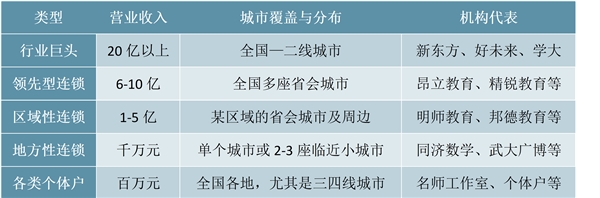

从企业数量分布来看,我国K12教育行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%以上。整体来看,我国K12教育行业的市场集中度仍较低,行业格局分散。

从营业收入来看,由于K12教育市场太大,年纪和科目细分较多,各地教材和考试不尽相同,K12教育培训机构属性多样,因此竞争格局极为分散,不同类型培训机构的营业收入差别巨大,全国K12培训机构年营业额超过1000万元的不超过1000家,年营业额超过5000万元的不超过100家。

中国K12教育行业市场结构

K12教育行业区域竞争格局:一线城市为布局重点、二线城市支出逐年升高

从区域分布来看,一线城市是K12教育产业布局重点,北上广深等城市K12课外教育支出占全国支出比重近1/3,其中北京、上海位列教育总支出排名的前两位。根据调研,一线城市的4-6岁及7-14岁学生父母对培训教育支付意愿明显高于非一线城市。与此同时,一些高消费的二线城市的教育支出占比逐年增高,上升态势显著。此外,伴随着消费升级及一线城市渗透率提升,教育机构例如新东方、好未来则纷纷以在线教育的模式布局三、四线城市。

K12培训行业整顿长期利好龙头,不规范机构将得到有效整治,培训机构中占比较大的“作坊”机构将逐步正规化甚至被取缔,中小机构的运营成本和招生成本将大大提高。龙头机构的运营更加规范,且有资金及管理优势,整顿中学生有望从中小机构流向大机构,市场龙头市占率有望进一步提升。