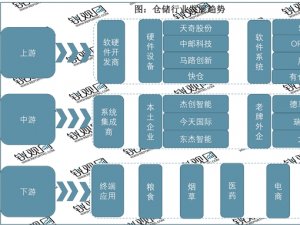

金属包装行业发展有利因素及不利因素

1、金属包装行业发展有利因素:

(1)市场环境趋好,发展空间广阔

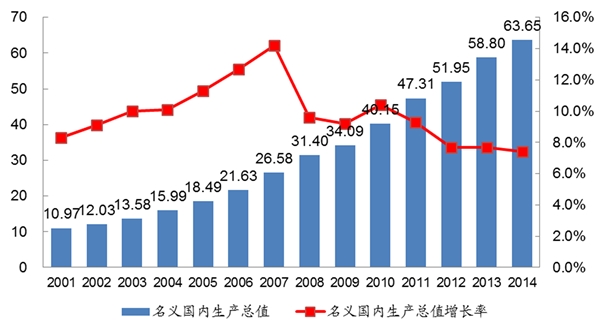

我国国内生产总值近年来一直保持较快的发展速度。2001年至2014年,年均复合增长率达到14.48%,2011年达到47.31万亿元,超越日本,成为世界第二大经济体。2014年,我国国内生产总值达到63.65万亿元。

图:2001年至2014年我国国内生产总值

数据来源:国家统计局

金属包装行业作为我国重要产业类型之一,必然会受惠于国民经济的持续稳定增长,发展潜力巨大。金属包装消费通常与GDP增长呈正相关关系。在我国GDP保持平稳较快增长的同时,经济增长方式逐步由投资和出口拉动转变为消费带动,中国金属包装行业的增长潜力将得到进一步的释放。我国拥有14亿人口的庞大消费群体,我国经济持续高速增长与广大的消费群体决定了中国金属包装市场总量巨大。

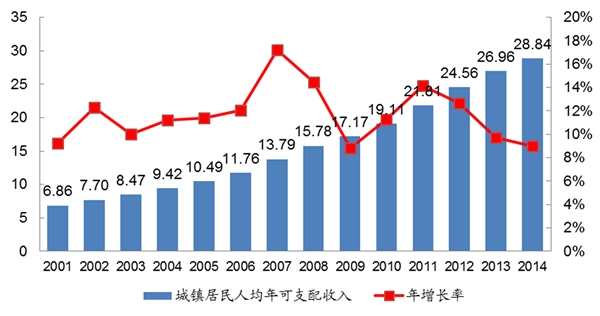

目前,我国人均包装产品消费水平较低,与国际水平相差较大。近年来,我国城乡居民人均可支配收入和消费支出同步增长,居民消费进一步升级,都直接促进了金属包装行业规模扩张和产品升级。企业竞争重点也相应将从价格竞争逐步转向品牌竞争、服务竞争以及规模实力竞争。

上述变化将成为我国包装行业发展的契机。

图:2001年至2014年我国城镇居民人均可支配收入情况

数据来源:国家统计局

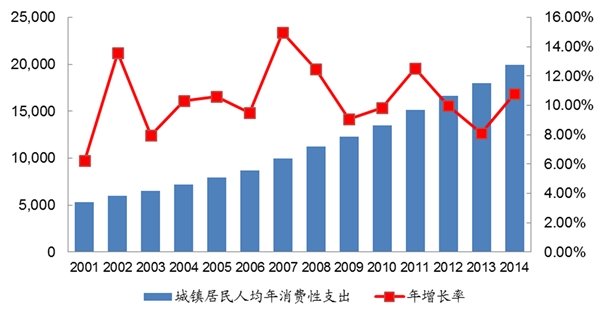

图:2001年至2014年城镇居民人均年消费支出情况

数据来源:国家统计局

(2)下游食品饮料行业快速发展带动金属包装需求的增长

随着城乡居民收入水平的提高、生活观念的转变、生活节奏的加快,消费者对高品质食品、饮料等快速消费品需求日益增长,消费者对食品、饮料包装便利性、安全性的要求日益提高,金属易拉罐作为食品及饮料的最佳包装材料,前景广阔。随着对食品饮料产品新需求的不断涌现,金属包装容器需求将持续不

断增长。

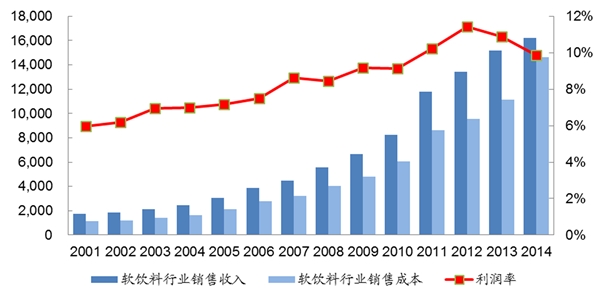

近年来,我国食品、饮料行业取得长足发展。根据国家统计局统计,2001年至2014年,我国饮料行业和食品罐头行业的产量均实现增长。其中,中国饮料行业总产量从2001年的1,669.21万吨,增长到2014年的16,677.10万吨,年均复合增长率达到19.37%;罐头食品行业2014年的产量约1,171.89万吨,2001-2014年的年均复合增长率达到15.82%。

根据我国《食品工业―十二五‖发展规划》,到2015年,饮料总产量达到1.6亿吨,年均增长10%左右,产品结构更加合理。我国居民食品饮料消费量的快速增长将有力带动包括金属包装在内的食品饮料类包装物的需求增长。此外,随着我国啤酒行业整合的推进,啤酒行业市场集中度得到进一步提升。品牌啤酒巨头对产品食品安全性的严格要求,以及品牌啤酒企业普遍采用的集中化生产全国配送的生产模式对产品包装安全性及易于配送提出更高要求。金属罐具有便于运输和一次性使用的特性,随着啤酒罐化率的持续提升,啤酒行业对金属包装的需求将进一步加大。

(3)行业技术水平的不断提升有利于行业的进一步发展

单位:亿元

数据来源:公开资料整理

(3)行业技术水平的不断提升有利于行业的进一步发展

近年来,我国金属包装行业积极学习国外先进技术和管理经验,引进大批先进生产设备,行业整体技术水平得到大幅提升,行业龙头企业在加工制造方面已

具备与国际大企业竞争的能力。行业内的部分优质企业在学习国外技术和管理方式的同时,注重培养技术研发人才,加大自主研发力度,已经取得丰硕的研发成果,在金属包装罐身减薄、新材料应用、新产品开发、节能减排等方面已达到或接近国际先进水平,尤其是部分龙头企业的装备及技术已跻身国际先进水平行列。一方面,我国制罐龙头企业主体机械装备多为采购国际先进设备,经过不断的消化、吸收,目前整体的制造水平基本与世界水平相当;另一方面,中国的现代金属包装容器制造业经过多年的发展,已经研发出适用先进设备和与国际同步的工艺技术。先进技术的掌握有利于我国金属包装行业与世界同行进行高层次的交流,进一步推动我国金属包装业的发展。

(4)行业集中度将进一步提升,大型金属包装集团开始萌芽

面对中小包装企业数量众多、重复建设、低端产品产能过剩的现状,我国金属包装行业加快行业调整,行业整合趋势日趋明朗。特别是优势企业凭借其领先的技术水平,先进的管理经验以及雄厚的资金实力,不断做大做强,推动行业有序竞争,促进行业优胜劣汰,从而提高行业整体竞争实力。

目前金属包装行业龙头企业已开始转向规模化、集团化、专业化发展。大型金属包装龙头企业往往具有更强的抗风险能力、更雄厚的研发实力和更高的技术水平。随着大型金属包装集团的逐步出现,行业的管理水平和进入门槛势必进一步提高,从而缩小与国际先进水平的差距,提升龙头企业的品牌价值,形成技术优势和规模效应,并对行业内中小企业有良好的示范作用。

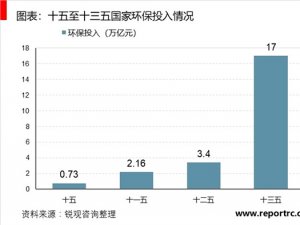

(5)政策鼓励

中国包装工业―十二五‖规划指出,十二五期间包装行业要着力推动绿色化发展,培育壮大绿色经济,把发展绿色包装、绿色产业作为推动经济结构调整的重要举措。金属包装易回收易降解,与纸质包装、塑料包装相比,金属包装更加环保、节能,顺应我国经济增长方式由―高投入、高能耗、高污染‖的粗放型增长方式向―低能耗、低污染、高产出‖的集约型增长方式转变的大趋势,符合我国的长期发展战略,因此成为国家鼓励发展的行业之一。

2、金属包装行业发展不利因素:

(1)行业集中度较低

经过近年来的持续快速发展,我国金属包装行业已具备一定规模,目前从事金属包装行业的企业数量众多,虽然也涌现出部分具有一定竞争实力的优势企业,但就行业整体而言,中小包装企业仍是主流,产业集中度不高。中小金属包装企业的规模较小,以生产中低端的金属包装产品为主,技术水平和产品档次不高,在包装材料专业性和专用化、装备应用水平及技术能力、产品质量、制造工艺等方面与国际先进水平存在一定差距。主业突出、拥有自主知识产权和核心竞争力的世界级金属包装企业集团还没有形成,金属包装行业相比其他包装行业仍处于成长阶段。

(2)同质化竞争,创新能力不足

我国在金属包装容器的生产过程中,往往更加重视包装制造和投资,对工艺、技术、管理和包装设计的自主知识产权的投入不足,与国外领先水平存在一定差距;同时,我国金属包装产品同质化现象较为严重,品种、罐型较为单一,创新不足。国内金属包装企业持有的专利数量与国外金属包装企业相比尚有较大差距。国内金属包装企业未来需要加大研究开发的投入,提高自主研发能力,从而在未来竞争中占据优势地位。