2023风电叶片行业市场发展趋势分析:政策利好明确后续回收再利用是行业发展

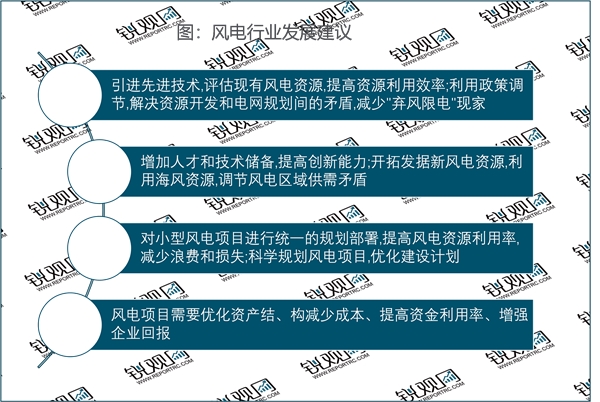

随着我国风电产业规模的不断扩大,许多与风电相关问题和障碍也显示出来,这些问题逐渐成为制约我国风电行业发展的瓶颈,例如发电成本偏高、行业创新能力不足、“弃风限电”现象等。面对风电行业的发展瓶颈,风电行业需要做到四点。

资料来源:锐观咨询整理

风电叶片是一个复合材料制成的薄壳结构,一般由外壳、腹板和主梁三部分组成,复合材料在整个风电叶片中的重量一般占到90%以上。风电叶片是风力发电机将风能转化为机械能的重要部件之一,其设计、制造及运行状态直接影响到整机的性能和发电效率,素有风力发电机“灵魂”之称。

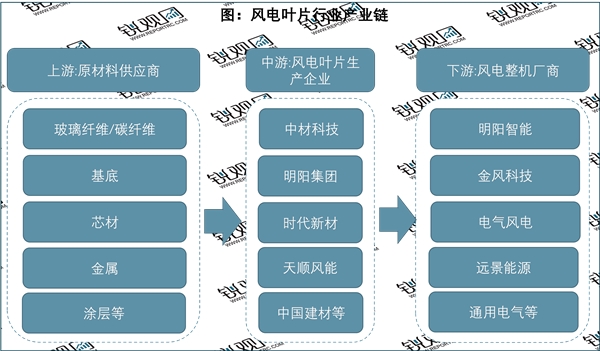

根风电叶片行业产业链由上至下可依次分为上游原材料、中游叶片以及下游风机整机环节。叶片生产主流技术工艺路线有:真空灌注成型工艺、 预浸料铺放工艺、拉挤工艺。由于拉挤工艺质量更稳定,目前多用于主梁制造中。而叶片除主梁外,其他部分多呈不规则形,较难采用拉挤工艺,多以真空灌注为主。

摘自锐观网《2023-2027年中国风电叶片市场投资分析及前景预测报告》

资料来源:锐观咨询整理

受风力发电场建设及风电整机厂商生产、安装情况影响,风电叶片产品的国内销售具有一定的季节性。由于我国北方风电场建设受当地天气的影响大多是年初开工、年内建设、年底竣工投产,风电叶片的生产周期及销售收入的取得与风电场的建设有较高的一致性。风电叶片主要的销售旺季一般为每年的4月到12月份,每年的第1季度是销售淡季,风电叶片国内下半年销售收入的占比较高。

资料来源:锐观咨询整理

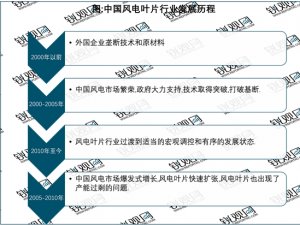

中国风电叶片市场已经形成外资企业、民营企业、研究院所、上市公司等多元化的主体投资形式。近几年来,风电设备行业市场处于调整和成长期,风电设备供应商也从无序的恶性竞争逐渐步入更为规范的市场环境,经过几番行业内的洗牌,目前市场已呈现出新的格局。

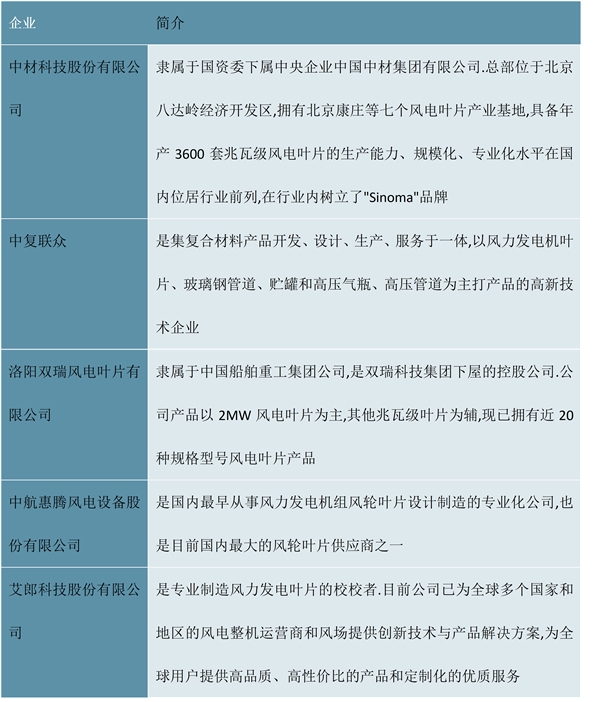

图:风电叶片主要竞争企业

资料来源:锐观咨询整理

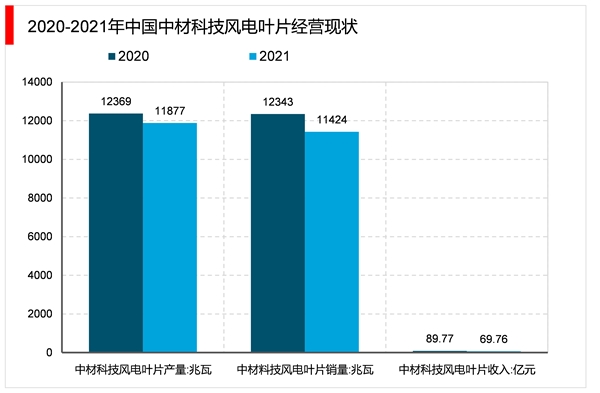

中材科技风电叶片产业是国内具有核心自主知识产权的风电叶片设计、研发、制造和服务的供应商。产品类型覆盖了从1.0MW到8.0MW的风电叶片,可用于高温、低温、高海拔、低风速、沿海、海上等不同运行环境。2020年,中材科技在国内风电叶片市场占有率排名第一。

摘自锐观网《2023-2027年中国风电叶片市场投资分析及前景预测报告》

资料来源:锐观咨询整理

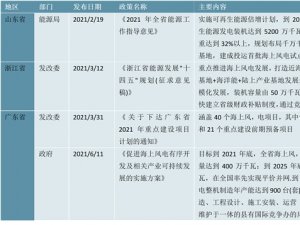

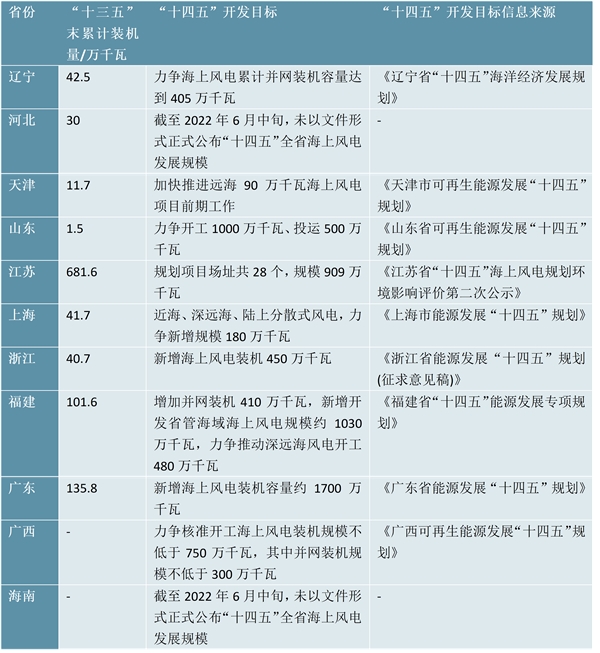

2021年工信部联合国家发改委等有关部门发布了《“十四五”工业绿色发展规划》,明确了工业领域绿色低碳发展的一系列具体目标,重点提出要持续推动风电机组稳步发展,攻克核心元器件。2022年初,国家发展改革委、国家能源局印发的《“十四五”现代能源体系规划》提出,提升东部地区能源清洁低碳发展水平,要积极推进东南部沿海地区海上风电集群化开发,重点建设广东、福建、浙江、江苏、山东等海上风电基地。由此可以看出,“十四五”海上风电将成为我国可再生能源发展的重点领域,风电叶片作为风电机组将风能转化为机械能的关键核心部件之一,有望成为最大的受益者。

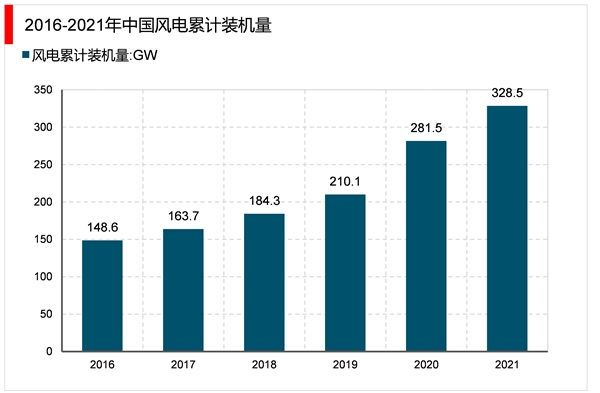

与此同时,多地相继出台规划,按目前各省市十四五能源规划的统计与预测,预计2025年我国海上风电将累计并网72.5GW,则2022-2025年至少还需新增装机46GW。江苏、广东等省份可能还存在加码可能。虽然在“十四五”规划期限内,政策方面对风电行业的利好基本面较为明确,但风电装机增速是逐年递减的,当前我国每年的叶片平均处理量在1000-2000吨之间,多采用填埋和焚烧的传统处理方式,不符合环保要求和固废资源化利用的大势。2025年之后,我国将迎来一大波风电叶片报废潮,退役叶片总量更是将迅猛增长。综合来看,国内废旧风电叶片回收始终仍是个小众产业,规模化利用能力不足以消纳长远的报废需求。在风电设备退役高峰来临之前,相关企业应该提前布局,积极探索风电叶片的回收处置之法。

图:各省(区、市)海上风电“十三五”末累计装机量与“十四五”开发目标

资料来源:锐观咨询整理

从招标量来看,2022年国内装机整体将有20-30%甚至更高增长,显著超过2021年全年招标规模,这将为2023年装机规模的高增长奠定较强基础。与此同时,全球风电巨头维斯塔斯碳梁专利正式到期,此后国内叶片及复材企业将能够运用拉挤工艺大批量生产碳梁,用于大型化风电叶片制造,由于叶片专用于风电,非上市民营企业经营风险较大,规模较小的叶片厂将慢慢退出,国内风电叶片企业有望快速应用和复制,市场蛋糕重新分配,头部企业抢夺更多的市场,对市场里拥有定价话语权。

另一方面,风电产业链持续降本,使得风机与叶片招标价格持续下滑,当前叶片环节已经进入产能天花板状态,前期盈利能力最优的中材叶片也基本处于盈亏平衡状态,已经达到产能利用率上限,未来叶片进一步降价的空间不大,而叶片的技术迭代速度较快,模具的生产需2个月左右,这个过程将带来叶片供应短期内紧张,加之叶片上游的碳纤维等材料价格的上升,势必也将推动叶片企业的提价。综合来看,虽然叶片企业有望通过拉挤碳梁等优势工艺在长期中实现降本增效,拓宽盈利空间,但面对降低风电造价的必然趋势,不能单方面由叶片企业来承担行业发展的压力,需要行业产业链进行风险共担。

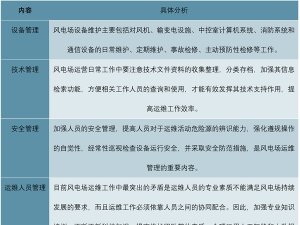

风电叶片是一个复合材料制成的薄壳结构,一般由根部、外壳和加强筋或梁三部分组成,其材料体系、品种繁多,结构与性能呈多样化,生产工艺复杂,加上由于政策推动风电行业发展过快,导致全产业链的技术不成熟,零部件设计制造技术不够成熟,使得技术风险增大、成本增加,尤其叶片是所有设计的源头,在生产应用的过程中,同样存在着很多的问题有待解决。

随着风机叶片尺寸的不断增加,为了保证发电机的平稳动行和塔架安全,要求叶片质量轻、外形尺寸精度高、质量分布均匀、长期使用性能可靠。因此风机叶片的生产工艺也在不断改进,但其生产和制造过程中依然存在一些在以往中小型中片生产中未曾碰到过的新问题,例如:大型模具的问题,大型复合材料的叶片尺寸模型与其生产制造的模型有着密切的关系,为保证复合材料叶片设计外形和尺寸精度,叶片长度越长,成型时对模具刚度和强度的要求就越高,模具的重量和成本也会大幅度提高;真空树脂在导入模塑中树脂的凝固时间同样是个问题,由于生产模具巨大,生产过程中不能采用传统的烘箱加热凝固,而导致的固话时间长的问题;世界风电发电的叶片目前几乎都是采用模具生产的,由于风电叶片和组件的体型巨大,一般都是几十米以上导致运输困难,并且全世界的道路交通出于运输安全的考虑,在运输物品的长度、高度等方面都有严格的限制条例,因此造成运输的困扰。针对这些痛点,风电叶片生产商应该加强风机叶片材料、制造工艺和叶片结构的迭代优化,此外,在模具设计制造方面,也应该加强研发投入,以自主创新、产品开发、模具研发为核心,依托数字化与信息化技术,坚持走创新道路。