2023氢能产业发展趋势分析:随着用氢需求的扩大多种储运路径成为行业主要发

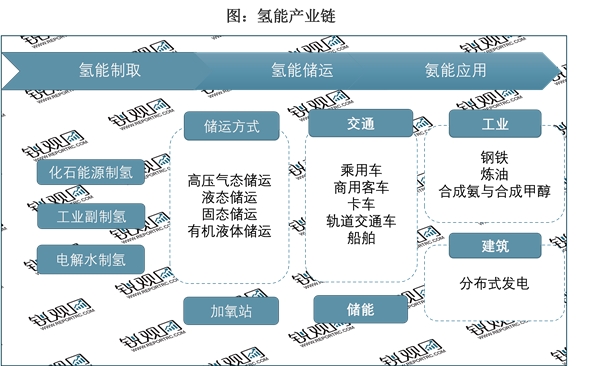

目前氢能产业已经开始形成“制、储、运、用”四大环节,氢能的利用方式逐渐多元化。上游制取环节,目前主要有化石能源制氢、工业副产氢和电解水制氢等方式;中游储运环节存在气态、液态、固态等方式,加氢站等基础设施建设也是重要部分;下游应用环节,当前氢能主要应用在工业领域,未来有望扩展为交通、工业、建筑、储能等多领域。

资料来源:锐观咨询整理

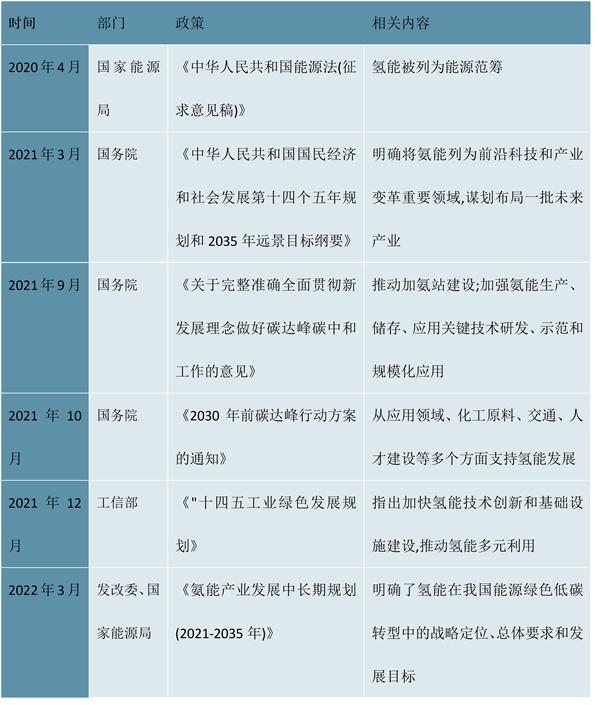

图表:2020-2022年国家层面氢能产业相关政策

资料来源:锐观咨询整理

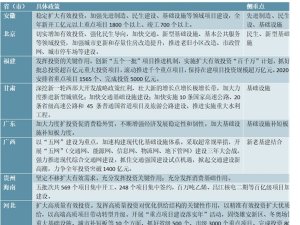

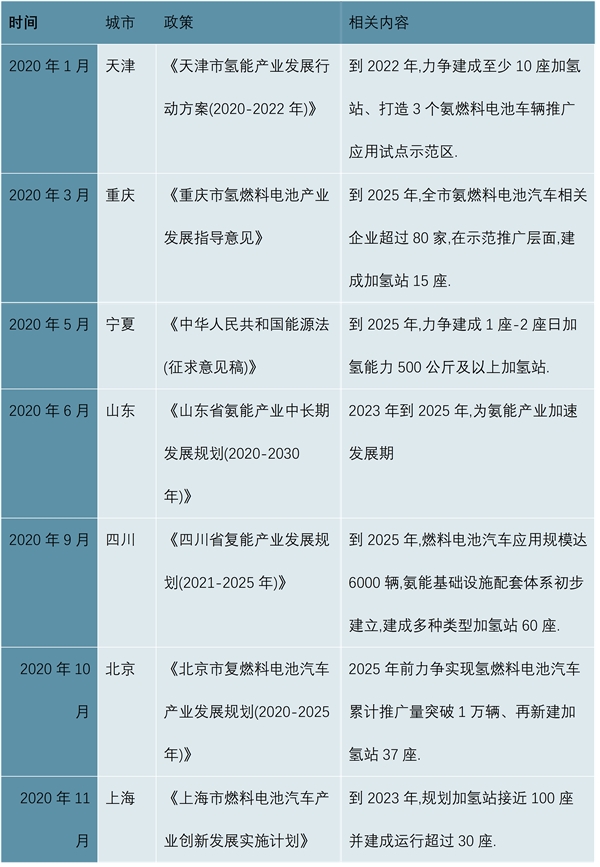

自2020年以来,已有北京、上海、广东、浙江等16个省市先后制定了氢燃料电池汽车产业相关政策和规划,对加氢站的规划建设、氢燃料电池汽车的推广应用、核心产业链的布局等都进行了详细布局。

摘自锐观网《2023-2028年中国氢能产业链投资规划及前景预测报告》

图表:部分地方政府氢能相关政策

资料来源:锐观咨询整理

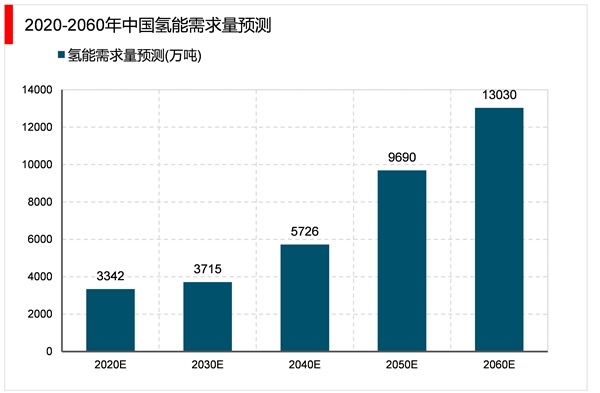

2020年,我国氢气需求量约3342万吨,在2030年碳达峰情景下,我国氢气的年需求量将提高到3715万吨,在终端能源消费中占比约5%;到2060年我国氢气的年需求量将增至约13030万吨,在终端能源消费中占比约20%。

摘自锐观网《2023-2028年中国氢能产业链投资规划及前景预测报告》

资料来源:锐观咨询整理

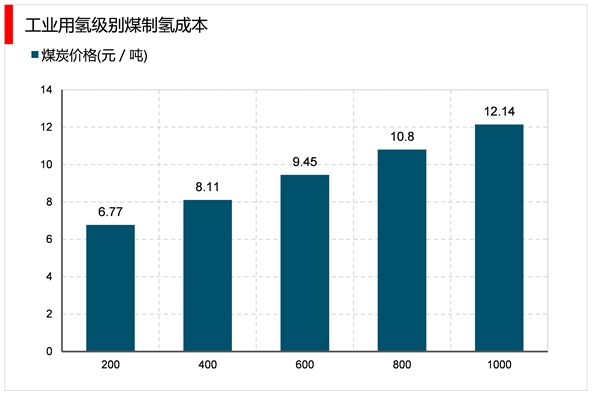

煤制氢是当前我国大规模稳定制氢的主要途径,传统煤制氢采用固定床、流化床、气流床等工艺,合成气中CO2、CO等体积分数高达45%-70%,碳排放高,且含有硫化物等腐蚀性气体,不满足低碳化的制氢路径。

资料来源:锐观咨询整理

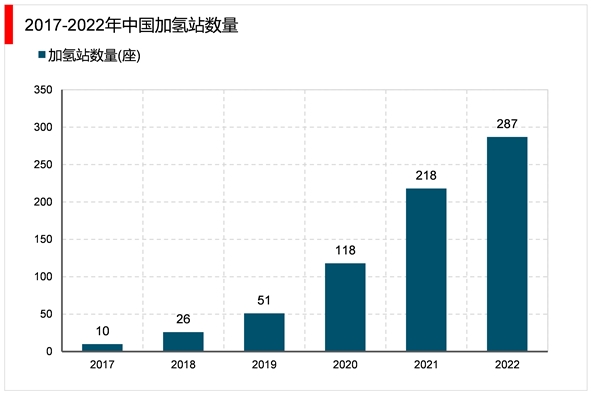

加氢站作为向氢能燃料电池汽车提供氢气的基础设施,是联系产业链上游制氢和下游应用的重要枢纽,是燃料电池汽车产业中十分关键的、不可或缺的重要环节。2021年,国内已建成加氢站218座,较上年增加100座,预计2022年加氢站将建成287座。

资料来源:锐观咨询整理

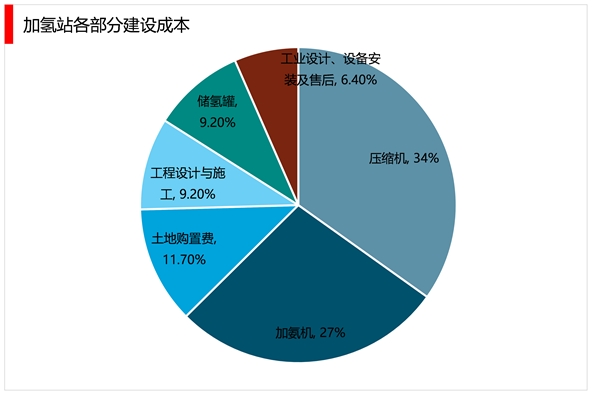

加氢站主要由制氢系统、压缩系统、储存系统、加注系统和控制系统等部分组成。从成本结构来看,压缩机成本和土地购置费的成本占比最高,分别为34%和27%;储氢罐成本占比11.7%;加氢机成本占比9.2%。

资料来源:锐观咨询整理

在“双碳”目标下,为建设绿色经济高效便捷的氢能供应体系,中国将在氢的制储运加各环节逐渐突破。氢气的终端价格能否降,取决于产业链上制氢、储运、加氢各环节的整合,寻找更绿色经济的氢气来源、采用更高效的氢气制取方式和更安全的氢气储运输渠道是必然趋势。

从长远看,随着用氢需求的扩大,结合可再生能源的分布式制氢加氢一体站、经济高效的集中式制氢、液氢等多种储运路径并行的方案将会是主要的发展方向.

同时,随着新能源电站的增加以及工业领域绿氢需求的增加,储能需求或催生部分绿氡制取项目,氢能治金、天然气掺混氢气发电,也有望催生新的赛道,绿氢的推广将更加深入.