2023年氢能行业市场发展趋势分析:国家政策有序加码支持行业稳步发展

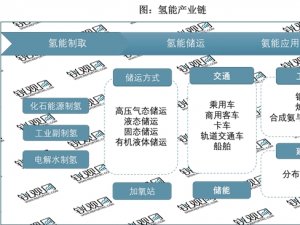

氢能是指一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源,是推动传统化石能源清洁高效利用和支撑可再生能源大规模发展发展的理想互联媒介。

氢能是清洁、低碳能源,在使用过程中不产生额外污染,也不产生CO2排放。按照氢能的制取方式,可将氢能划分为灰氢、蓝氢和绿氢:其中,(1)灰氢:从化石燃料制取的氢气,碳排放强度高;(2)蓝氢:化石燃料制氢+CCS(即碳捕集技术)制取的氢气,碳排放强度低;(3)绿氢:可再生能源电解水制取的氢气,几乎没有碳排放。

图表:氢能分类

资料来源:锐观咨询整理

自“十三五”时期至“十四五”时期,国家政策有序加码,明确其发展目标、重点任务以及保障措施等,积极引导氢能产业的健康发展。顶层设计层面,国家对氢能产业给予高度重视,并积极引导、支持其发展。

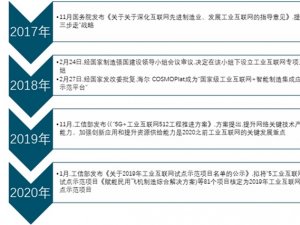

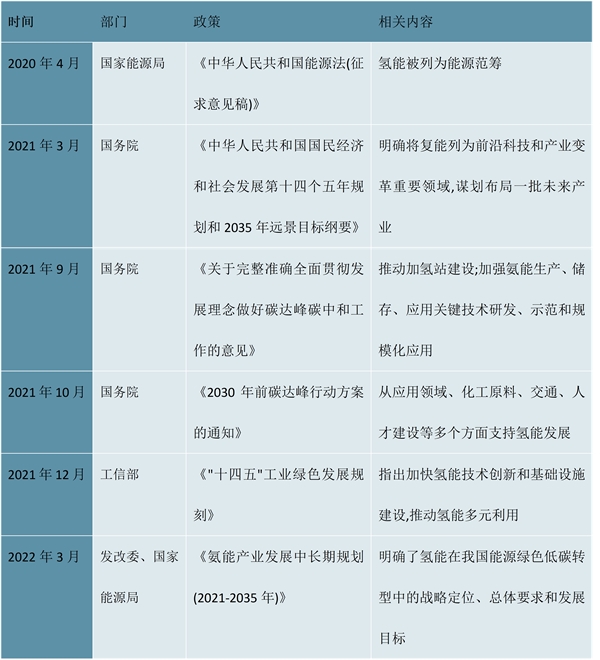

摘自锐观网《2023-2028年中国氢能产业链投资规划及前景预测报告》

图表:2020-2022年国家层面氢能产业相关政策

资料来源:锐观咨询整理

自2020年以来,已有北京、上海、广东、浙江等16个省市先后制定了氢燃料电池汽车产业相关政策和规划,对加氢站的规划建设、氢燃料电池汽车的推广应用、核心产业链的布局等都进行了详细布局。

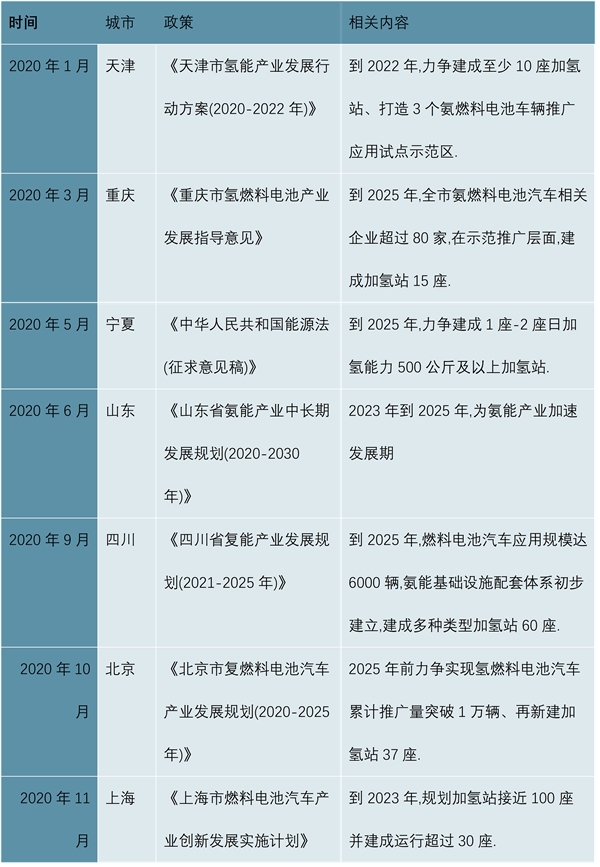

图表:部分地方政府氢能相关政策

资料来源:锐观咨询整理

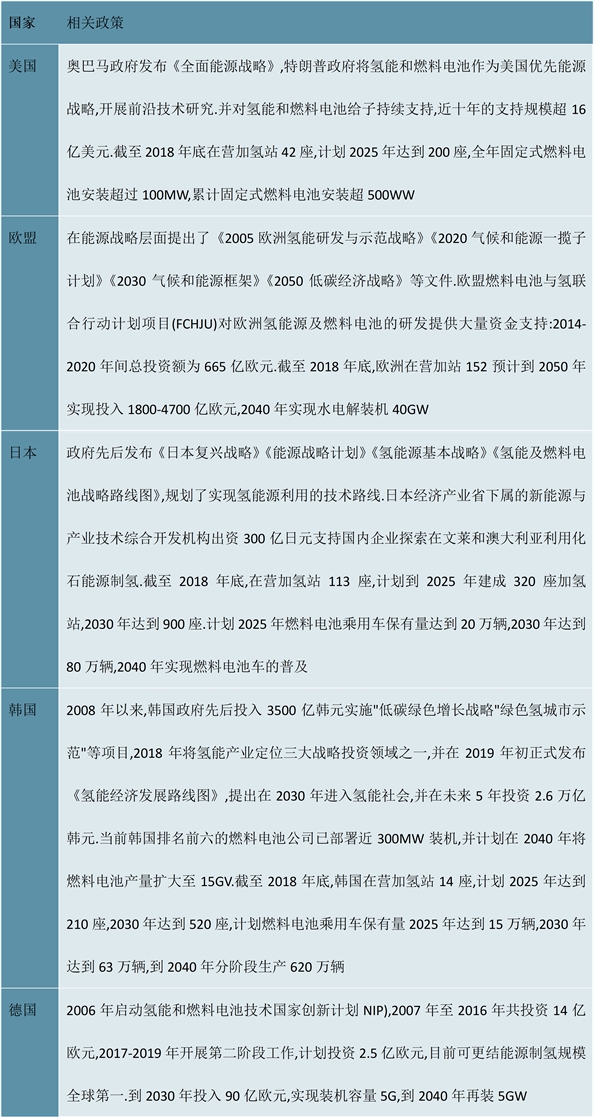

由于燃料电池汽车有诸多优势,全球主要国家高度重视氢能汽车产业。日本、美国、欧洲等发达国家已将其上升到了国家能源战略高度,制定各项政策体系以促进氢能汽车发展。美国奥巴马政府发布《全面能源战略》,特朗普政府将氢能和燃料电池作为美国优先能源战略,近十年投资规模超16亿美元,计划2025年建成200座加氢站;欧盟先后提出《2030气候和能源框架》、《2050低碳经济战略》等文件,计划在2025年建成770座加氢站,2030年建成1500座;日本先后发布《氢能源基本战略》、《氢能及燃料电池战略路线图》等文件,计划到2025年建成320座加氢站,2030年达到900座。

图表:各国氢能源产业政策汇总

资料来源:锐观咨询整理

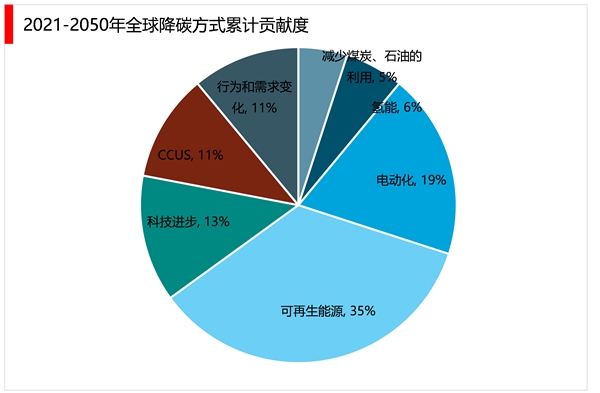

氢能是低碳经济的重要组成部分,虽然部分制氢过程可能产生碳排放,但未来随着绿氢的推广,氢能产业的碳排放预计将显著减少,有助于实现双碳目标。据预测,2021-2050年,氢能在全球降碳行动中的累计贡献度为6%。

资料来源:锐观咨询整理

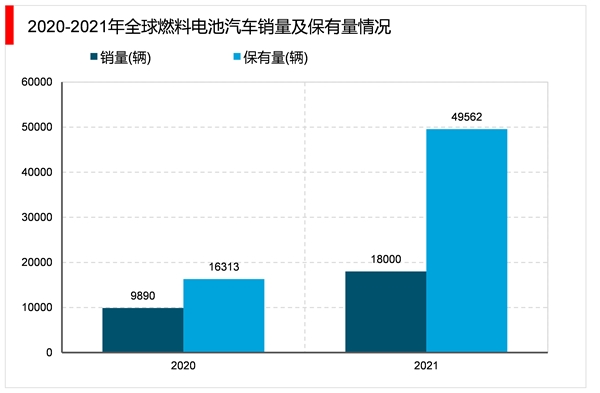

政策推动氢燃料电池汽车快速发展,全球氢能源汽车随着成本降低而快速扩张。据统计,2021年全球氢能源汽车销量达16313辆,同比2020年增长81%,截止2021年保有量已达49562辆。

摘自锐观网《2023-2028年中国氢能产业链投资规划及前景预测报告》

资料来源:锐观咨询整理

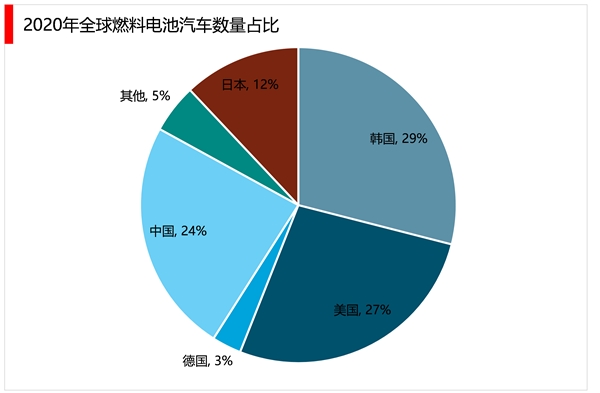

从燃料电池汽车各地区推广情况看,2020年全球燃料电池汽车共3.48万辆,其中,中、美、日、韩、德国发展较快,燃料电池汽车数量合计占全球95%,占比分别为24%、27%、12%、29%及3%。

资料来源:锐观咨询整理

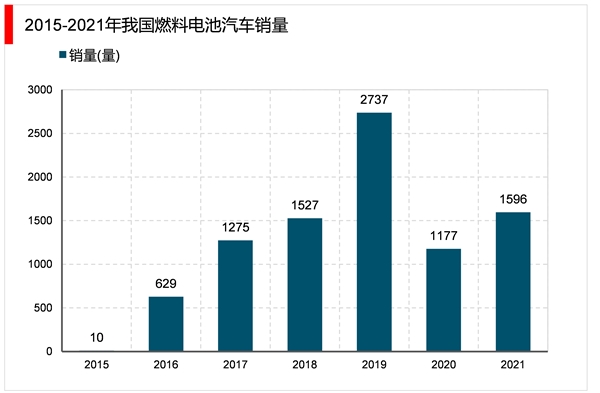

我国燃料汽车销量方面,2015年至2019年我国燃料电池汽车销量迅速增长,受疫情影响,2020年销量有所下降,2021年销量1596量,未来有望恢复到疫情前水平。

资料来源:锐观咨询整理

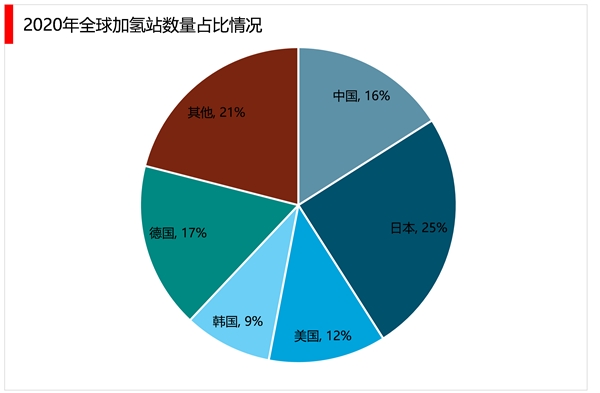

燃料电池汽车的发展离不开加氢站的建设。2020年全球加氢站数量540座,其中中、美、日、韩、德国合计加氢站数量占全球79%,占比分别为16%、12%、25%、9%及17%。

资料来源:锐观咨询整理

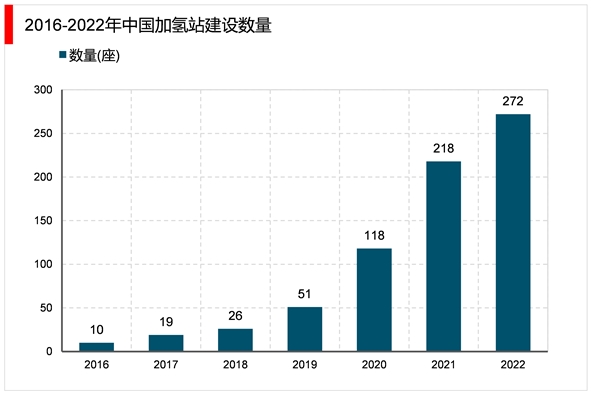

我国加氢站建设方面,2016年至2022年加氢站数量逐年上涨。加氢站数量从2016年的10座增长至2022年7月初的272座,近年来建设明显提速。

资料来源:锐观咨询整理