2021污水处理行业市场竞争趋势,大型化、综合化PPP模式将成为主流市场

图:我国城市污水处理行业发展历程

资料来源:锐观咨询整理

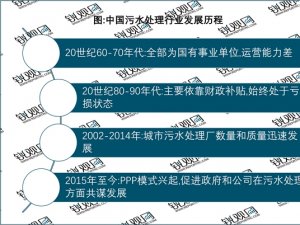

污水处理要求日益提高,水环境综合服务商优势趋显市政污水处理:投资主体多元化,五大方阵初步形成。回顾我国污水处理的发展进程,20世纪60年代-70年代,中国开始自行投资兴建一批污水处理设施和污水处理厂。在计划经济体制下,污水处理厂全部为国有事业单位,运营能力差,专业人员极度缺乏。2002年以后,城市污水处理数量和质量得到迅速的发展。建设部陆续颁布了相关文件,为国内外投资人提供了明确的政策预期和法律保障。党的十六届三中全会明确了包括城市污水处理在内的垄断性行业的市场准入,鼓励社会资本进入,因此国外水务巨头纷纷涌入我国。随着国家政资分离,国内水务企业纷纷改组,民营资本、上市公司纷纷加入污水处理市场。

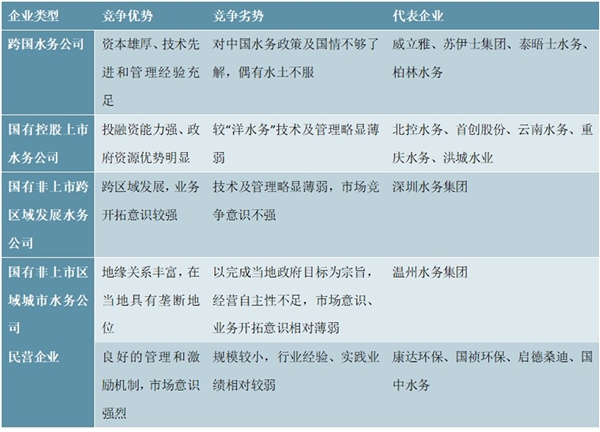

目前,跨国水务公司、国有控股上市水务公司、国有非上市跨区域发展水务公司、国有非上市区域城市水务公司、民营企业五类企业成为我国水务市场的主导力量。其中,外资企业虽本土化优势较国内企业明显不足,但凭借资本、技术和管理方面的优势,占据国内16%的市场份额;国有企业资金雄厚、与当地政府关系密切,具有显著拿单优势,在整个污水处理行业中占比45%,市场份额最高;而民营企业市场意识较强,凭借自身多年技术积累和行业经验,市场份额也达到7%。

全面治水任务紧迫,优质公司脱颖而出。与单一的污水处理厂运营模式不同,流域治理项目金额大,子工程项目多,对水务企业的综合治理能力提出更高要求。“水十条”提出,到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体需达到70%以上,到2030年达到75%以上。然而,根据《中国环境统计年鉴》对全国七大重点流域水质的评价,2017年达到或优于Ⅲ类水质的河长仅为191,941.9千米,仍有52,570.1千米待治理,各区域政府治水需求依然迫切。在此背景下,在流域治理产业链中技术强、经验足、标杆项目多的水环境治理综合服务商将更受政府青睐,将在流域治理领域脱颖而出。

表:我国污水处理市场主要竞争格局

资料来源:锐观咨询整理

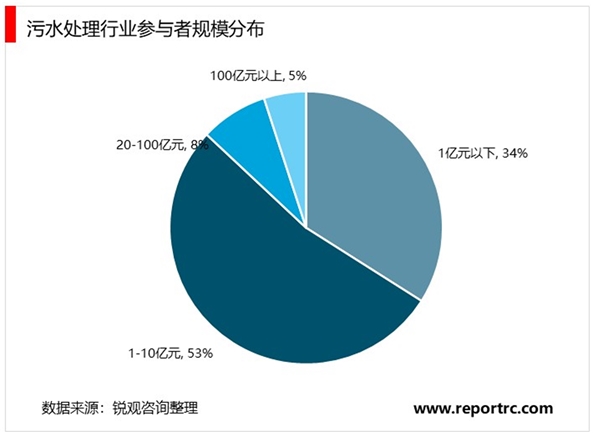

就行业竞争格局而言,受环境保护公益性和特许经营权属地化特征影响,我国污水处理行业存在较强的地域性,市场集中程度并不高。2018年我国A股38家水务企业中,营收超过100亿元的企业仅有2家,20-100亿元3家,1-10亿元20家。国祯环保2018年城镇污水处理营收23.76亿,在同类公司中居于前列,具备较强的竞争优势。

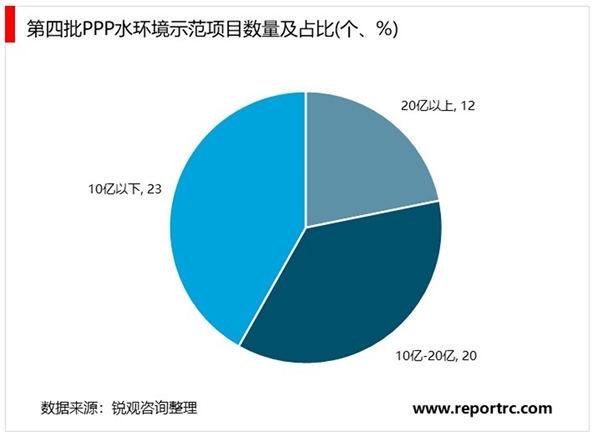

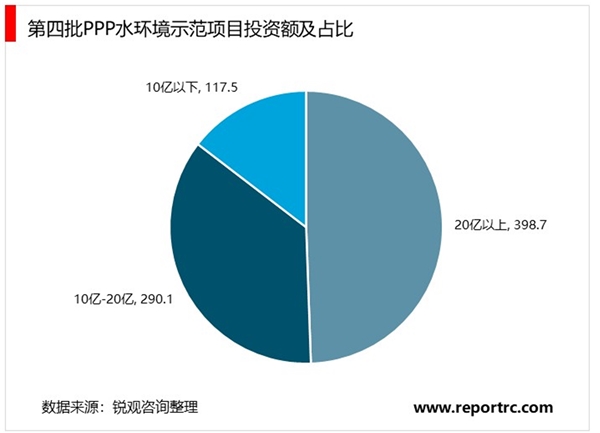

流域治理:订单趋向大型化、综合化,PPP模式是主流市场容量迅速释放,大量项目将持续落地。2016年中国环保产业与水务市场进入重构期,水处理已经从单一的污水厂运营向为城市提供整体解决方案转变,由市政污水和工业污水处理向流域治理转变。随着“水十条”“河长制”“湖长制”等政策的陆续出台,“十三五”将成为流域治理市场的黄金期。由于资金需求量大,自2012年以来水环境综合治理的PPP模式逐渐兴起,政府与企业利益共享、风险分担,合作开展流域治理方面的基础建设。在2018年3月财政部公布的第四批PPP示范项目中,水环境类项目共55个,总投资额806.3亿,其中单个项目最大投资额36.9亿。截至2019年3月,财政部PPP管理库累计污染防治与绿色低碳项目4,909个、投资额4.8万亿元;其中落地项目2,993个、投资额2.9万亿元。但目前仍有39.03%的项目未落地,投资空间约1.9万亿元,预计2019年-2021年将有大量水环境综合整治PPP项目落地。

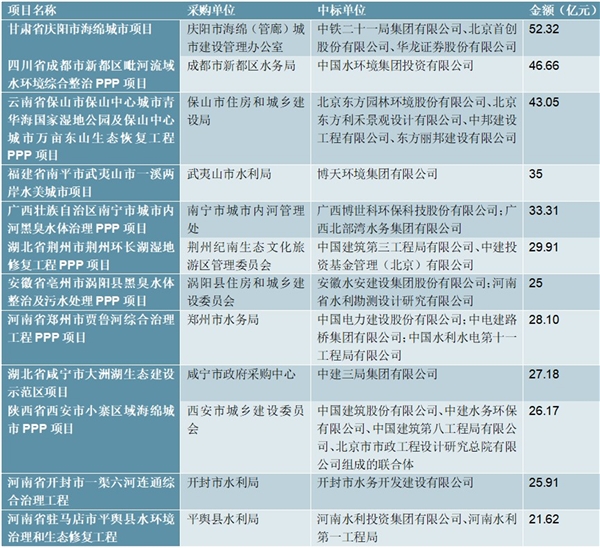

表:2018年3月第四批PPP示范项目中20亿元以上水环境项目统计

资料来源:锐观咨询整理