2020骨科行业市场现状及行业发展前景分析,新技术和国际化驱动骨科行业持续

新技术对骨科产品的推动在不断涌现,3D打印技术在骨科治疗中特殊的应用场景应用尤其重要。3D打印指在电脑控制下对塑料、金属、陶瓷、粉末及液体等物料进行接合、融合或堆砌的过程。医疗行业中,3D打印技术一开始只是应用在手术辅助工具例如手术规划模型、定制化的手术导板等,现在已经逐渐被应用到标准化植入物、个性化植入物、定制化假肢,甚至是缓释药物和有生命的人体组织。

骨科植入物因人体差异或者因为疾病种类而需要专门个性化定制,传统的生产技术在制造主要是标准化而非个性化,3D打印技术可以解决传统批量生产没办法个性化的问题。例如,骨肿瘤的治疗,每个病人的肿瘤大小形状不一,再结合人体本身的差异,那么标准化的产品是无法满足该需求,中国每年约近2.8万新增骨肿瘤患者一直没有合适的器械产品。传统植入物的大小及形状有限,通常需要大面积移除骨骼及组织,无法精准契合患者发病位置。3D打印技术可根据患者病变的CT数据进行建模,个性化进行植入。另外,3D打印产品在骨关节翻修手术市场中占据优势,因为翻修手术的患者的骨骼及组织结构经过初次手术有所缩减,在翻修手术中进行定位及支撑时较难依靠其参与物作为指引。另外3D打印技术还应用在脊柱外科手术、四肢骨折手术、骨肿瘤切除术、膝关节置换术、个性化手术导向模板、个性化内植物、制作个体化骨组织工程支架等方面。尤其是,可以利用3D打印技术在植入物的表面打印复杂多孔结构,多孔结构有利于骨长入,患者的康复更快。

表:骨科领域上市公司布局3D打印技术

资料来源:公开资料整理

表:国内3D打印骨科产品NMPA获批情况

资料来源:公开资料整理

而从政策方面来看,从2017年药监局就开始对个性化定制医疗器械进行研讨,2018年2月份颁布《定制式增材制造医疗器械注册技术审查指导原则(征求意见稿)》,到2019年6月份卫健委颁布《定制式医疗器械监督管理规定(试行)》。国家为规范定制式医疗器械注册监督管理,保障定制式医疗器械的安全性、有效性,满足患者个性化需求,从政策层面进行了指导,《定制式医疗器械监督管理规定(试行)》自2020年1月1日起施行。

医用机器人中的外科手术机器人分为软组织手术机器人和硬组织手术机器人,已经有超过30年的历史,最早是神经外科活检和髋关节置换领域有应用。1985年,机器人辅助定位的神经外科活检手术开始应用,这是机器人技术在医疗外科手术中的首次应用。IBM的Watson1992年推出第一个真正意义上的医疗机器人——Robodoc,该机器人主要用于髋关节置换,并通过了FDA认证。

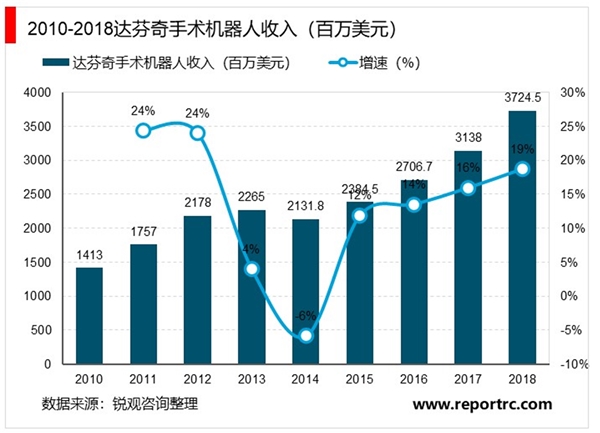

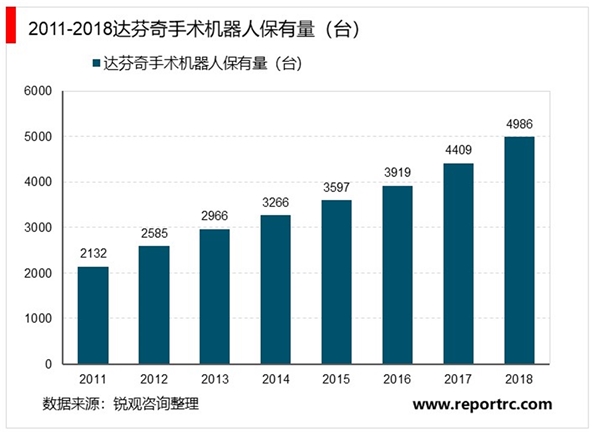

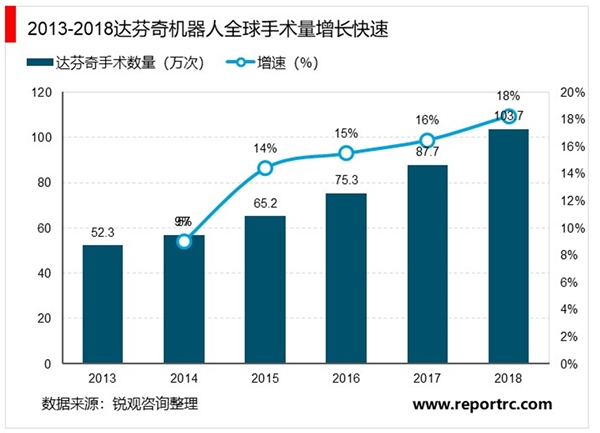

美国直觉外科公司生产的达芬奇手术机器人是手术机器人临床应用最成功的案例,其第一代手术机器人于2000年通过FDA审核,至今升级研发设计了五代达芬奇手术机器人,截至2018年底共计实现4986台销售、累计实施超过500万例手术。其中美国有3196台占比64.10%,欧洲有872台占比17.49%;亚洲有651台占比13.06%;其他地区有267台,占比5.35%,其中中国不到80台。

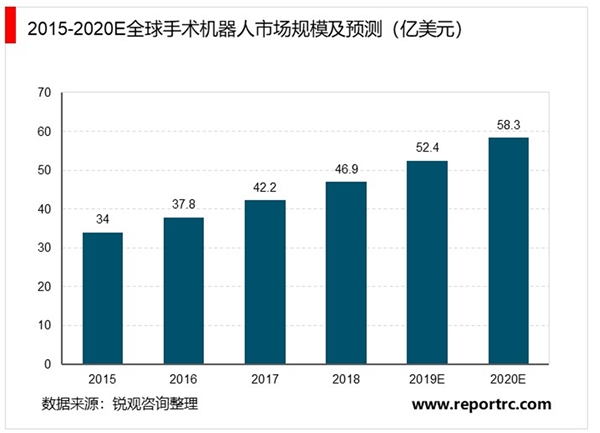

全球手术机器人市场规模2016年约在35-40亿美元,预测到2020年,全球手术机器人可实现超过58亿美元的市场规模。

目前,国内骨科公司出口产品到海外的体量尚小,但是逐年增长。根据海关出口数据,2018年我国矫形骨科植入器具出口金额4.6亿美元,增长7.29%;大博医疗2018年出口金额6416万元,增长16.82%,处于比较稳定的态势。而根据国际骨科巨头的的经验,产品不局限于一个国家是大势所趋,国内在这方面还需要继续做力,做大体量,开拓更广阔的市场。