2020中国聚酯行业市场发展趋势分析,(内附:行业发展史,行业市场规模预测

根据中国聚氨酯工业协会的统计数据,2002年中国聚氨酯消费量约160万吨,2007年增长到454万吨,2002~2007年年均增长率达23%。2012年全国聚氨酯产销量达到780万吨,比2011年增长13.2%,到2012年年底聚氨酯产销量占全球总产量40%以上。近年来,由于聚氨酯产品的优越性能以及节能环保的特性,其应用规模不断扩大,市场需求也不断增加,我国聚氨酯产能不断扩张,我国聚氨酯产品产量增长迅速,2017年中国聚氨酯产量已经达到1,189万吨,维持着7.28%的年复合增长率,产量仅位于三大合成材料(聚丙烯(PP)、聚氯乙烯(PVC)、聚乙烯(PE))之后,而中国聚氨酯的产能根据上游最重要的两个原料的产能情况来看,2017年中国MDI的产能为305万吨/年,2017年中国TDI的产能为84万吨/年,预计未来几年全球需求量将呈稳步增长趋势。

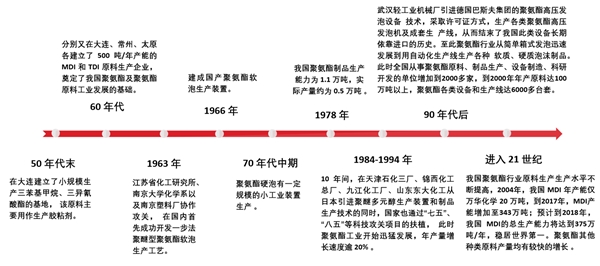

图表:中国聚氨酯行业发展历史

资料来源:公开资料整理

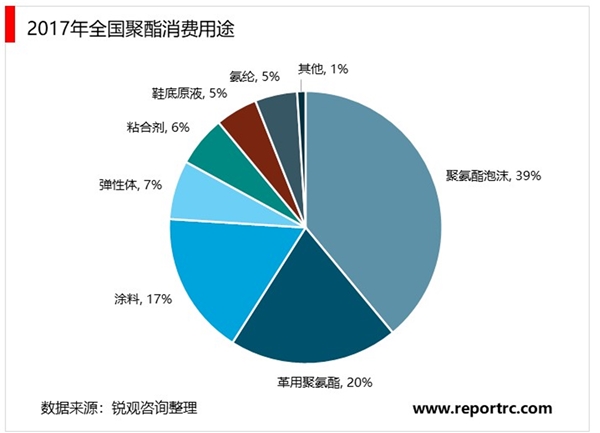

随着建筑节能、汽车、家电、服装、鞋类、家具等产业的消费升级,聚氨酯应用规模和领域不断增加。我国目前聚氨酯的主要应用领域是聚氨酯泡沫(包括硬质、软质等)、革用聚氨酯、涂料和弹性体等。从聚氨酯应用来看,2017年度聚氨酯消耗量的具体情况为:聚氨酯泡沫占39%,革用聚氨酯20%,涂料17%,弹性体7%,粘合剂6%,鞋底原液5%,氨纶5%。

聚氨酯于20世纪50年代开始工业化生产,之后产量开始快速增长,在80年代开始进入调整发展阶段,90年代基本处于相对平稳的持续增长状态。目前,全球聚氨酯市场产能已超过3,000万吨,由于中国的聚氨酯行业发展较快,中国经济发展的国际影响力越来越大,中国在“十二五”期间将聚氨酯生产产能从700万吨扩至1,000万吨,中国目前的经济战略也对聚氨酯市场需求起到了刺激作用

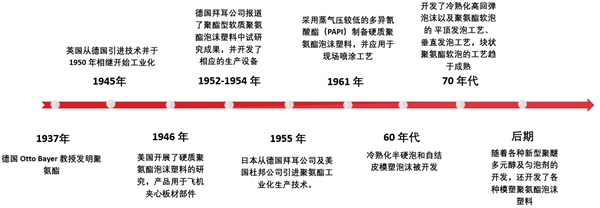

图表:全球聚氨酯行业发展历史

资料来源:公开资料整理

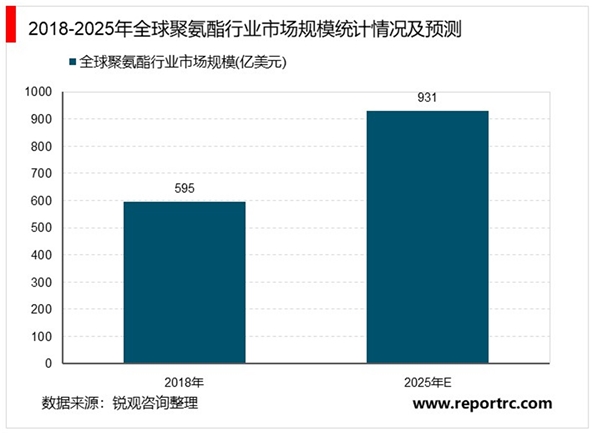

根据GlobalMarketInsight的最新报告,2018年全球聚氨酯市场规模估计为595亿美元,到2025年,全球聚氨酯市场规模预计将达到931亿美元,在预测期间的复合年增长率为5.8%。

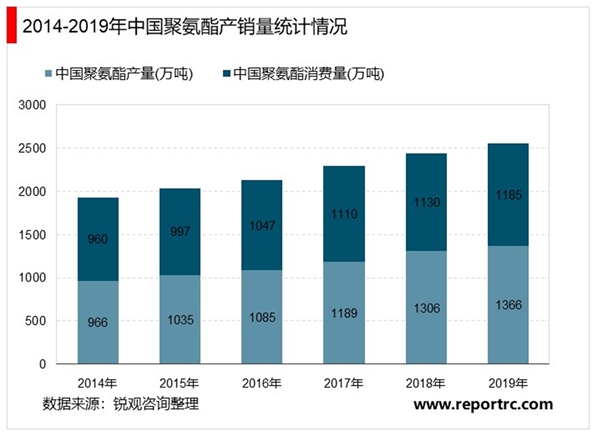

21世纪以来,我国聚氨酯的产销量持续快速增长,2019年我国聚氨酯产量达1366万吨,占全球总产量比重为45%左右,聚氨酯产品消费量达1185万吨。我国目前已成为了世界上最大的聚氨酯生产国,也是最大的聚氨酯市场之一。

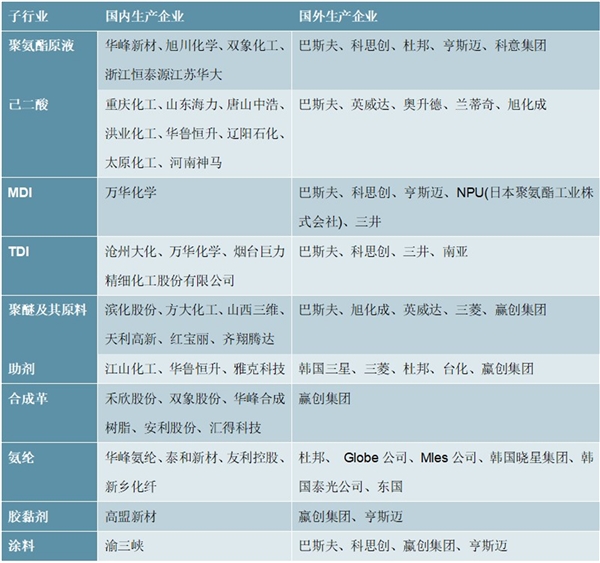

目前全球聚氨酯(含聚氨酯原料)行业主要的生产企业包括:万华化学(中国)、巴斯夫(德国)、科思创(德国)、陶氏化学(美国)、亨斯迈(美国)等公司。聚氨酯行业整体盈利能力较强,涉及子行业和生产企业较多。上游MDI技术壁垒较高,毛利率水平较高,全球呈现寡头垄断竞争格局;下游大部分聚氨酯制品进入门槛较低,生产企业竞争激烈,毛利水平相对较低。聚氨酯行业,主要子行业的国内外生产企业如下表所示:

图表:国内外聚氨酯行业主要生产企业

资料来源:锐观咨询整理