2020卫星互联网行业市场发展趋势分析,国内民用卫星通信产业发展指明方向行

卫星互联网指发射卫星上天组网,以卫星为基站,形成覆盖全球的通信系统,为地面用户提供互联网服务。卫星互联网系统利用卫星上的转发器作为中继站,转发无线电波,实现地球上两个或多个卫星通信站之间的通信,是地面互联网的重要补充。总体而言,卫星互联网的实现需要航天与通信两个产业资源的有效整合。由于卫星互联网的重要性,近来国内对卫星互联网领域政策密集出台,促进行业加速发展。2015年国家发改委等多部门联合发布《国家民用空间基础设施中长期发展规划(2015-2025年)》,为国内民用卫星通信产业发展指明方向,规划指出固定通信卫星和移动通信卫星并重发展。此次,将卫星互联网纳入新基建是已有政策的延续,整个行业有望进入加速落地阶段。

1、市场空间

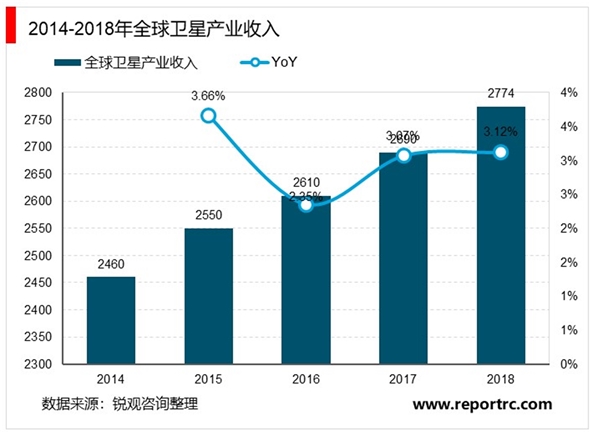

根据2019年美国卫星产业协会(SIA)发布的《卫星产业状况报告》,2018年全球卫星互联网产业总收入为2774亿美元,占全球航天产业规模的77%,同比增长3%。国内市场空间方面,据测算,卫星互联网客户数量将达到传统电信运营商的3-4%。2019年,我国三大电信运营商营业收入总和为1.41万亿人民币,据此估算,未来我国国内卫星互联网的市场空间有望达到420-560亿元。实现全球卫星互联网服务后,市场空间将实现成倍增长。在新基建政策推动之下,卫星互联网建设有望加速落地,相关产业链长期发展向好。

2、产业链结构

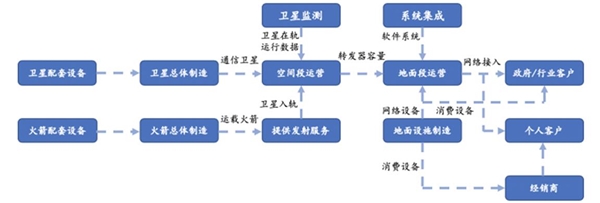

我国已形成较为完整的卫星产业链,主要由卫星制造、卫星发射、运营服务和地面设备制造等四个环节组成。相对于卫星制造和发射服务,卫星服务和地面设备制造构成了卫星产业的主体。其中,卫星互联网业务主要集中于卫星服务中。

图:卫星互联网产业链结构

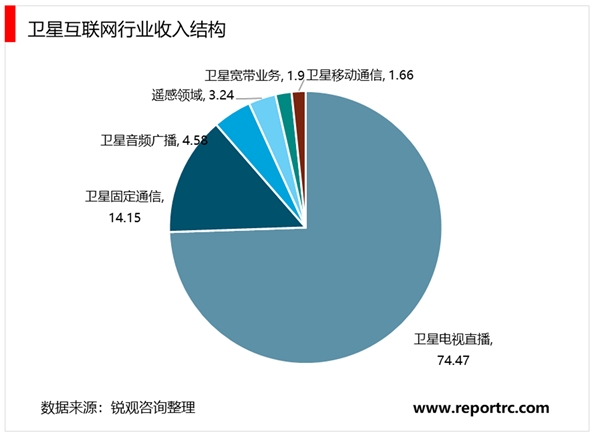

卫星互联网业务主要包括卫星电视直播、卫星固定通信业务、卫星音频广播、遥感业务、卫星宽带业务、卫星移动通信业务及对地观测业务,根据美国卫星产业协会测算,其中卫星电视直播比重最高,约为74.47%,其余各项收入占比分为约为14.15%、4.58%、3.24%、1.90%和1.66%。

3、国内外发展现状

近年来,世界各国相继发布卫星通信网络建设计划,特别是美国商业航天发展迅猛,通信卫星技术和应用全球领先,卫星通信产业总体规模世界第一。由于空间轨道资源和频谱资源具有稀缺性,已成为各个国家的重要战略资源,国外SpaceX、OneWeb等星座计划正在快速推进:

StarLink项目:通过一个在太空中能够互相链接的卫星组成的星座为全球提供5G级别的高速互联网服务,拟由4409颗分布在离地面550至1300公里左右的低地球轨道星座和7518颗分布在离地面340公里左右的极低地球轨道星座构成,组网卫星总数将达到近1.2万颗。StarLink的搭建基本上分三步走,第一步是用1584颗卫星完成初步覆盖,其中,前800颗卫星满足北美地区的天基高速互联网的需求;第二步是用2825颗卫星完成全球组网;第三步用7518颗卫星组成更为完善的低轨星座。实现全球高速联网。

OneWeb项目:初始计划将由648颗卫星组成,预计到2021年开始通过Ku波段卫星频率提供全球互联网服务接入服务。其中600颗为全球覆盖的必要条件,48颗为备用卫星,OneWeb还计划将卫星总数增加到900多颗,以满足日益增长的服务需求。

表:国内外主流卫星互联网系统部署情况

资料来源:锐观咨询整理