2020年全球空气净化器行业市场规模及竞争格局分析

空气净化器又称“空气清洁器”、空气清新机、净化器,是指能够吸附、分解或转化各种空气污染物(一般包括PM2.5、粉尘、花粉、异味、甲醛之类的装修污染、细菌、过敏原等),有效提高空气清洁度的产品,主要分为家用 、商用、工业、楼宇。全球空气净化产业的发展历程主要分为三个阶段,目前处于产业成熟阶段。近年来,全球空气净化器市场规模逐年增长,2019年市场规模近80.4亿美元。2019年全球空气净化器主要消费区域为亚太、北美和欧洲地区,其中亚太地区消费比重达24.20%,略高于北美和欧洲地区。全球空气净化器市场细分为HEPA,活性炭,离子过滤器等,HEPA技占有最大的市场份额。发达国家空气净化器的普及率远高于发展中国家,其中韩国的普及率达到了70%,欧洲空气净化器的普及率为40%。

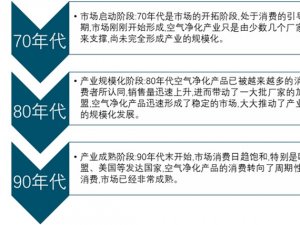

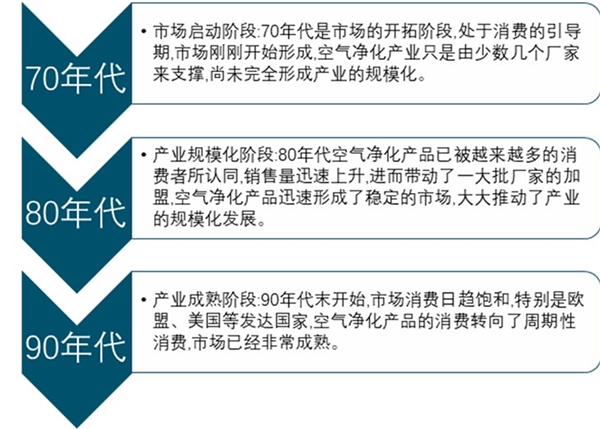

从全球空气净化产业的发展来看,随着空气净化技术的演变发展壮大,全球空气净化器行业大致经历了三个阶段:

图表:全球空气净化器行业发展历程

资料来源:公开资料整理

全球空气净化器市场规模逐年增长,2019年市场规模近80.4亿美元

根据GRAND VIEW RESEARCH发布的数据,2016-2019年全球空气净化器市场规模复合年增长率为10.8%,2019年全球空气净化器市场规模近80.4亿美元。

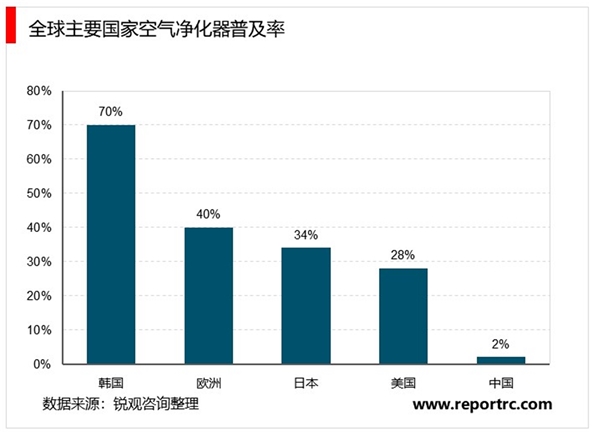

发达国家空气净化器的普及率远高于发展中国家,其中韩国的普及率达到了70%,欧洲空气净化器的普及率为40%

空气净化器的使用与人们的收入水平有关,当人们收入水平提高,人们将更加关注生活质量的提升,对生活的环境的要求也相应提高,进而增加空气净化器的需求。目前,发达国家空气净化器的普及率远高于发展中国家,其中韩国的普及率达到了70%,欧洲空气净化器的普及率为40%,美国空气净化器的普及率为28%,日本空气净化器的普及率为34%,而中国的空气质量远不及上述国家,空气净化器的普及率却仅有2%。

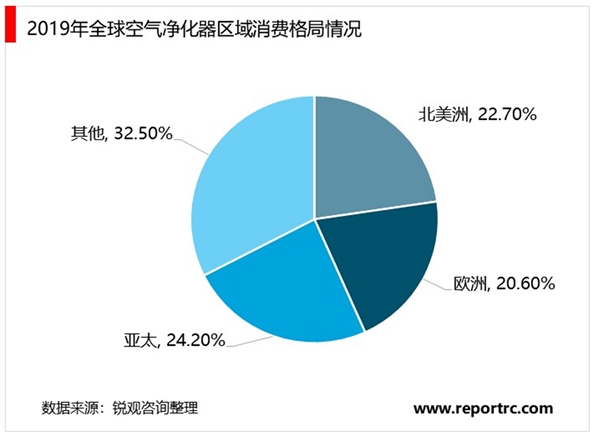

2019年全球空气净化器主要消费区域为亚太、北美和欧洲地区,其中亚太地区消费比重达24.20%,略高于北美和欧洲地区

2019年北美和欧洲的空气净化器消费量较大,分别占总消费量的22.70%和20.60%,亚太地区空气净化器消费比重为24.20%,已经超过北美洲和欧洲,其他区域占比之和为32.50%。

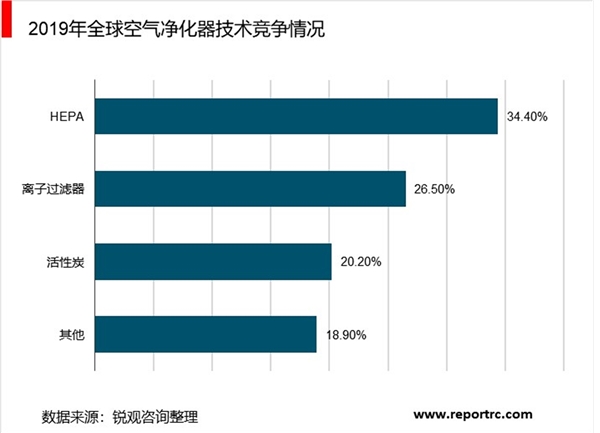

全球空气净化器市场细分为HEPA,活性炭,离子过滤器等,HEPA技占有最大的市场份额

全球空气净化器市场细分为HEPA,活性炭,离子过滤器等。其中HEPA技术领域在占有最大的市场份额,主要系HEPA过滤器非常有效地捕获空气中的颗粒,例如灰尘,花粉,烟雾和生物污染物。2019年HEPA技术市场份额为34.40%,离子过滤器次之(26.50%)。