2020在线阅读行业市场发展趋势分析,行业集中度提升行业企业巨头优势明显

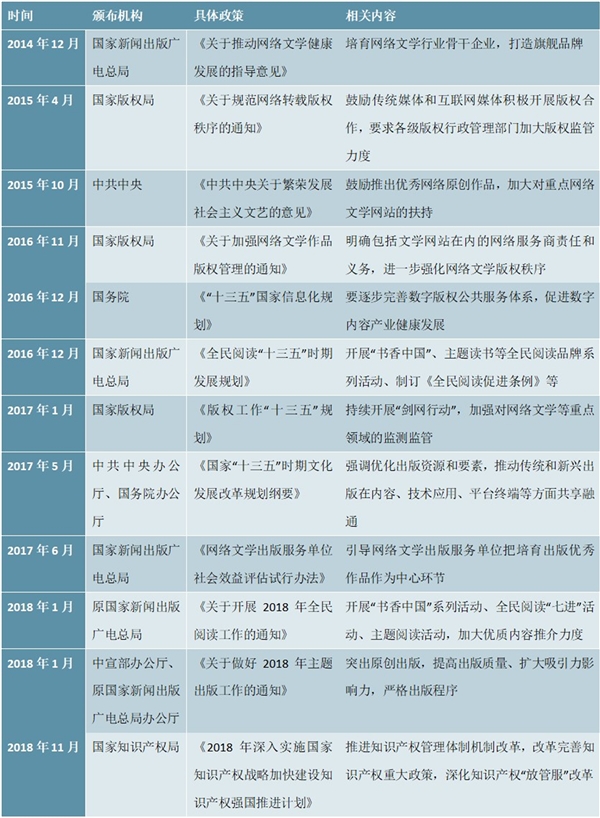

政策面:政策持续出台,推动行业发展。自2014年“全民阅读”上升至国家级规划以来,“倡导全民阅读”连续多次被写入政府报告中,政府对在线阅读行业的关注与支持大大增加,陆续出台一系列政策从内容、版权、传播、产业等大方向上对在线阅读行业进行引导,强化内容精品意识,加强版权保护,加大内容、渠道监管力度,促进全生态链构建,通过持续完善在线阅读行业政策为该行业的健康良性发展提供有力支撑。

表:近年我国产业相关政策法规

资料来源:锐观咨询整理

经济面:居民文娱消费水平提升,促进行业稳步发展。2019年全年居民消费价格较2018年上涨2.9%,其中12月份居民教育文化和娱乐消费价格同比增长1.8%。从2013年至2018年,全国居民在教育文化娱乐方面的人均消费支出稳步增长,虽然增速自2016年开始有所下降,但仍保持在5%以上。2018年,居民在教育文娱方面的人均消费支出已经达到2226元,较2017年的2086元增长6.7%。随居民精神需求、消费水平持续提升,在线阅读作为重要教育文娱方式,有望呈现稳定良好发展趋势。

社会面:网络普及带来契机,数字阅读成为主流。截至2018年末,我国网民规模达8.3亿,同比增长7.3%;互联网普及率达59.6%,较2017年末增加3.8个百分点;我国手机网民规模达8.2亿,网民通过手机接入互联网的比例达98.6%。自21世纪初互联网产业兴起后,数字化阅读这种新兴阅读方式逐步发展,并自2011年迈入高速发展期,国民数字化阅读接触率逐年显著提升。在2014年,国民数字化阅读接触率首次超过国民纸质图书阅读率,达到58.1%;来到2018年末,国民纸质图书阅读率已与数字阅读接触率呈现较大差距。随着互联网的发展、居民生活观念的提升,数字阅读逐渐成为最受国民欢迎的阅读形式。

技术面:信息技术不断更新,促进在线阅读产业升级。在即将到来的5G时代,信息技术的发展进程不断加速,AR/VR、大数据、AI、区块链等新技术应用层出不穷,依托互联网技术的在线阅读行业很可能迎来新的发展契机,阅读形式、内容生产以及交互方式有望发生改变。

行业规模稳步增长,用户规模增长回归双位数。我国在线阅读行业近年迅速发展,市场规模由2013年的34.2亿元增长至2018年的153.5亿元,复合增速达35%。其中,2017-2018年的规模增速明显放缓,主要由于互联网人口红利减退、商业模式逐渐成熟,行业进入成熟期。在用户规模方面,在线阅读行业用户数增速在经历2015年短暂放缓后,2016年至2018年连续三年增速回升至10%以上。

市场参与者不断增加,我方唱罢你登场。在线阅读产业链包括由网文作者和网文工作室组成的内容创作方、由网文内容平台、电子书阅读APP、运营商阅读基地以及其他阅读入口组成的分发渠道、通过付费或免费方式进行阅读的个人用户读者和团体用户读者、将阅读内容里的优质IP改编成其他形式衍生产品的IP衍生合作伙伴,以及包括版权管理组织、提供支付渠道的平台、手机厂商等在内的为在线阅读行业整体运行提供支撑的服务支撑体系。近年来,随着互联网普及率的增加和在线阅读形式的兴起,在线阅读行业的市场参与者不断增多,腾讯、百度、阿里等互联网巨头、三大运营商以及部分手机厂商纷纷进入市场,根据各自的优势研发阅读类APP产品或开拓其他争夺流量的渠道入口,以期获得在线阅读行业的发展红利。

在线阅读行业的市场参与者基本可分成四类:

1)开展在线阅读业务的企业,通过搭建自有阅读平台、整合内容资源、获取用户流量,开展阅读业务,典型代表为掌阅科技(掌阅文学);

2)互联网巨头,通过自研或收购互联网文学网站、阅读类APP产品,获取内容和分发平台,并利用自身的大流量特点带动阅读业务发展,典型产品为腾讯公司旗下阅文集团的QQ阅读APP、起点读书APP和微信读书APP、阿里旗下的书旗小说APP等;

3)电信运营商,代表为中国移动的咪咕阅读、中国联通的沃阅读和中国电信的天翼阅读;

4)其他参与者,包括从硬件切入的,如小米的多看阅读、上海元聚网络的追书神器;从电商平台切入的,如京东阅读。

竞争格局分明,巨头优势显著。在PC平台端,腾讯系阅文集团经营的起点中文网、红袖添香、潇湘书院、小说阅读网,阿里文学旗下的书旗小说网以及掌阅文学旗下的掌阅小说网、趣阁小说网在众多PC端阅读平台中优势较大;在手机产品端,根据《互联网周刊》发布的2019年阅读类APP排名和各APP在2019年6月的月活数可以看出,阿里系的书旗小说、腾讯系的QQ阅读、上海元聚的追书神器以及掌阅文学的掌阅APP表现最好,均进入2019年阅读类APP排行榜和6月月活数排名的Top5。除了腾讯系、阿里系和阅文的几款产品外,中国移动的咪咕阅读和百度系的七猫免费小说两款APP的数据也表现良好,分别处于月活数排行的第一梯队和第二梯队。

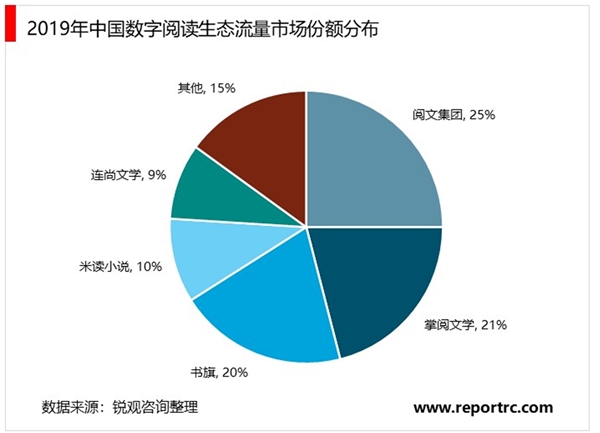

从PC端和手机端的多种产品数据上看,腾讯的阅文集团、掌阅文学以及阿里的书旗三家处于行业领先地位,且分别在2019年我国数字阅读生态流量市场占比25%、21%和20%。其中,掌阅文学自2015年成立以来,凭借海量内容资源以及掌阅科技的技术优势,始终保持其行业龙头地位。腾讯系和阿里系的众多阅读类产品依托整个集团在流量和生态链方面的优势,自发布以来就一直表现良好,发展较快。

表:2019年阅读类APP排名

资料来源:锐观咨询整理