化妆品行业市场规模及发展趋势分析:下沉市场需求旺盛,电商成为重要消费场

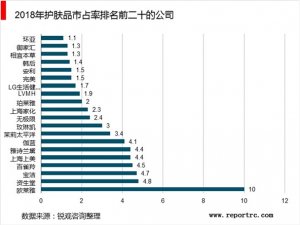

2010年前中国日化市场销售额前十的均为外资品牌,2010年后,随着95后、00后逐渐成为消费主力,下沉市场需求旺盛,品牌认知相对较弱,追求性价比,以及电商代替线下网点成为重要消费场景,品牌和消费者距离缩短,品牌培育周期减少,爆发性增长成为可能,传统国货逐渐恢复,国产新锐崛起。2018年已有三个本土品牌跻身销售额前十,分别为百雀羚(2.4%)、自然堂(1.9%)和韩束(1.4%)。国产新锐品牌以完美日记、花西子、HFP为代表,主要有以下特点:面向年轻群体、抓住产品风口、借助新型营销、线上渠道为主、性价比凸显。

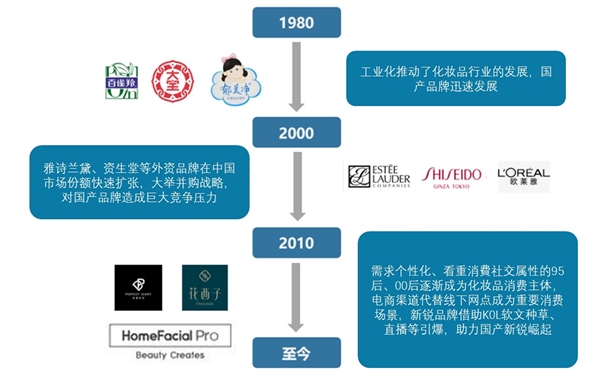

图:我国化妆品发展阶段

2014-2019年期间我国化妆品限额以上单位零售额总体呈逐年增长态势,增速波动较大。2019年我国化妆品限额以上单位零售额为2992亿元,同比增长14.24%。

注:“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上的零售企业。

中国化妆品行业年均增速12%

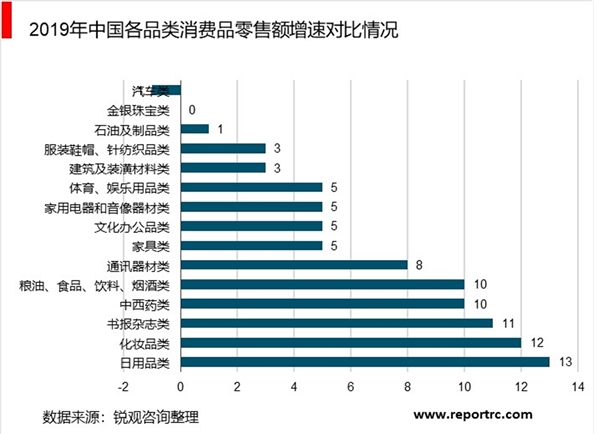

受益于我国居民对化妆品消费金额的增加以及消费频次的提高,我国化妆品市场规模持续扩大同时仍维持较为迅速的增长态势。2019年,我国化妆品类消费品零售额增速高达12%,比我国2019年社会消费品零售总额增速高出4个百分点,全国消费品类零售额排名第二,仅次于日用品类消费金额增速。

中国化妆品行业线上交易规模扩大

我国化妆品行业的迅速崛起与电商平台现阶段的良好发展不无关系。根据淘宝天猫统计的数据,2019年,淘宝天猫全网美容护肤/美体/精油、彩妆/香水/美妆工具两大类一级类目全网线上消费额高达2049亿元,较2018年增长35.4%。其中美容护肤/美体/精油线上消费额增长33.5%,彩妆/香水/美妆工具线上消费额增长39.4%。线上购物平台的兴起进一步拉动了我国化妆品行业的发展。

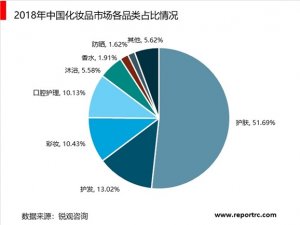

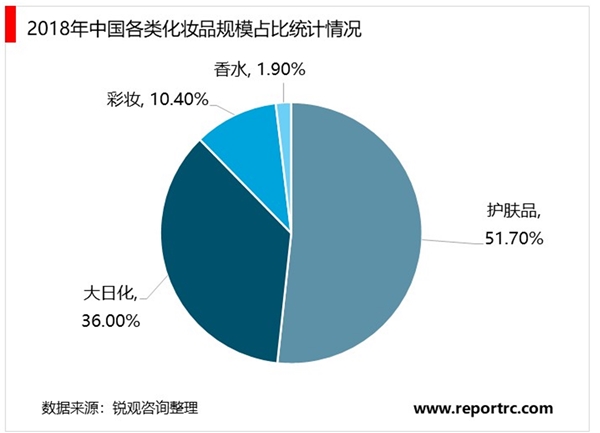

护肤品类占据化妆品行业51.7%市场份额

尽管如今美妆宣传力度较大,口红营销与明星带货刺激彩妆整体消费,但2018年全国化妆品类中市场份额最高的为护肤品,占比51.7%,超过50%;彩妆规模占比仅为10.4%。

主要原因为彩妆的需求人群基本集中在女性,尤其年轻女性,而护肤品作为皮肤日常护理类产品,面向全国各年龄层的居民,潜在消费群体基数更大。

此外,由于护肤品功效在于改善而并非遮盖肌肤状况,优质护肤品的研发需要更多成本投入,因此同一品牌旗下护肤品售价普遍较彩妆产品高。

同时,在购买护肤品时,部分居民出于肌肤安全以及使用效果角度考虑,更倾向于选择价格昂贵的知名品牌产品,导致我国护肤品类化妆品消费金额居高不下。