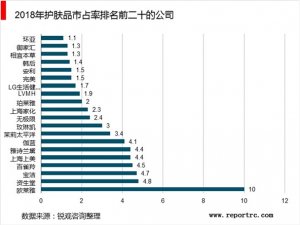

中国化妆品行业发展趋势分析:彩妆类产品成交额较突出

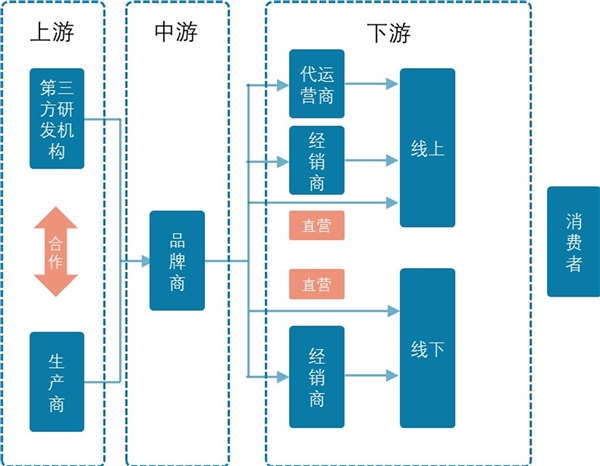

化妆品产业链可以分为上游生产商、中游品牌商及下游经销商、渠道商等,由于我国化妆品上市公司主要集中在生产、品牌等环节,因此下面将侧重对比分析品牌商与生产商。

品牌环节价值高于生产环节

上游生产商主要负责行业的OEM/ODM环节,其中OEM商只负责生产环节,ODM商除生产外、通常具有一定的研发能力或者合作外部第三方研发机构。大型品牌商通常具有较强的研发、自主生产、品牌营销、渠道拓展能力,部分小品牌在资金实力较弱的情况下选择直接采购成熟的产品配方、外包生产而专注品牌营销及价值塑造、渠道拓展等环节。

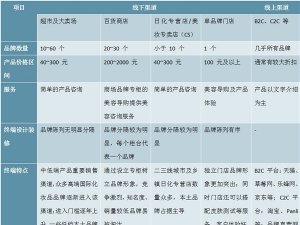

下游渠道环节分为线上及线下,其中:1)线下可分为直营模式、经销模式,我国化妆品品牌商在发展早期多采用经销模式进入三四线城市CS渠道、小型超市、街边小卖部等,近年随着行业竞争激烈化、渠道变迁,品牌商通过直营模式直接进入大型连锁商超、直营占比有所提升、但经销模式仍占主导。2)线上渠道,不同品牌采用不同运营策略,分别有直营、经销及代运营等模式。

我国化妆品产业链分析

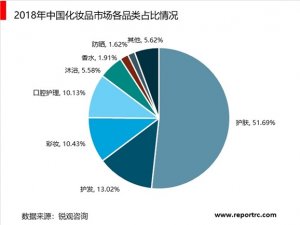

2019年我国化妆品限额以上单位零售额为2992亿元,同比增长14.24%,化妆品产量为124吨,同比增长5.98%。我国化妆品主要以护肤品为主,2018年我国护肤品市场规模达2122亿元,占化妆品比重为51.70%。

1、2019年中国化妆品限额以上单位零售额将近3000亿元

2014-2019年期间我国化妆品限额以上单位零售额总体呈逐年增长态势,增速波动较大。2019年我国化妆品限额以上单位零售额为2992亿元,同比增长14.24%。

注:“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上的零售企业。

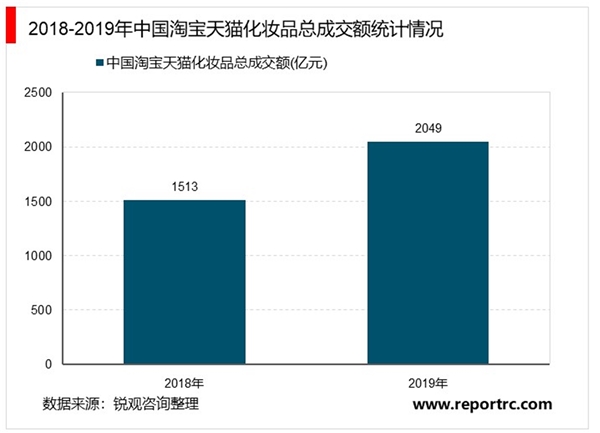

2、2019年中国淘宝天猫化妆品总成交额突破2000亿元

随着我国电商渠道的不断发展,电商渠道在化妆品市场渠道比重越来愈大。据统计,2019年淘宝天猫全网范围内,化妆品两大一级类目总成交额达2049亿元,同比增长35.4%。

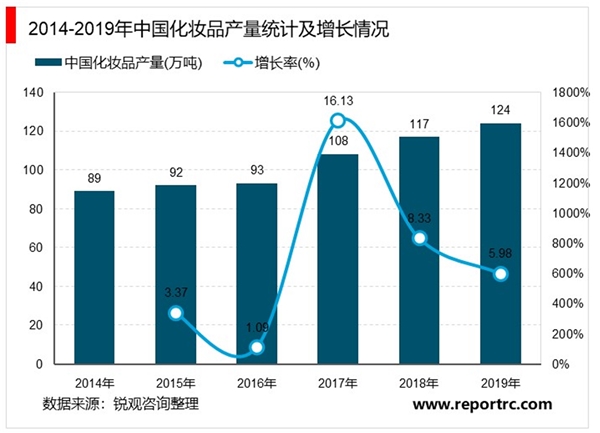

3、2019年中国化妆品产量超120万吨

2014-2019年期我国化妆品产量增速波动较大。2019年我国化妆品产量为124吨,同比增长5.98%,我国化妆品产量从2017年开始增速逐年放缓。

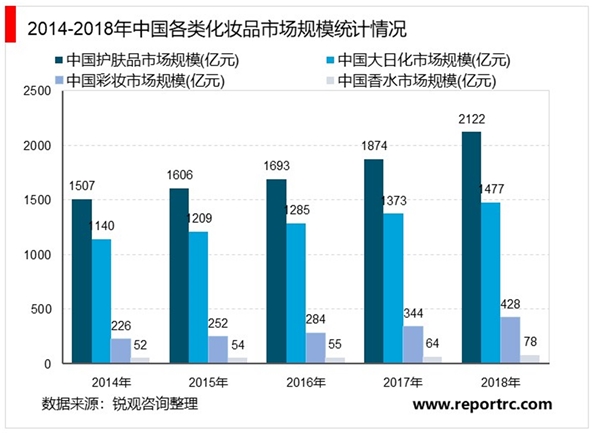

4、2018年我国护肤品市场规模占化妆品比重为51.70%

2014-2018年我国化妆品主要以护肤品为主,其次为大日化。2018年我国护肤品市场规模达2122亿元,占化妆品比重为51.70%;大日化市场规模达1477亿元,占化妆品比重为36%。

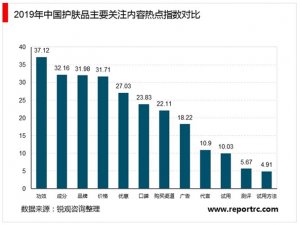

5、2019年中国护肤和彩妆类产品成交额较突出

2019年我国护肤品类成交额较突出的产品主要为面部护理套装、面膜、面部精华和乳液/面霜类,成交额分别为312.39亿元、193.25亿元、189.08亿元、150.24亿元。彩妆类成交额较突出的产品主要为口红/唇膏、美容工具、香水、粉底液/膏类,成交额分别为126.48亿元、94.9亿元、59.61亿元、58.27亿元。