2020年《政府工作报告》解读,政策对冲兼顾力度和宽度

对不设定增长目标的理解:

首次没有设定经济增长目标,就业目标设置更加务实。

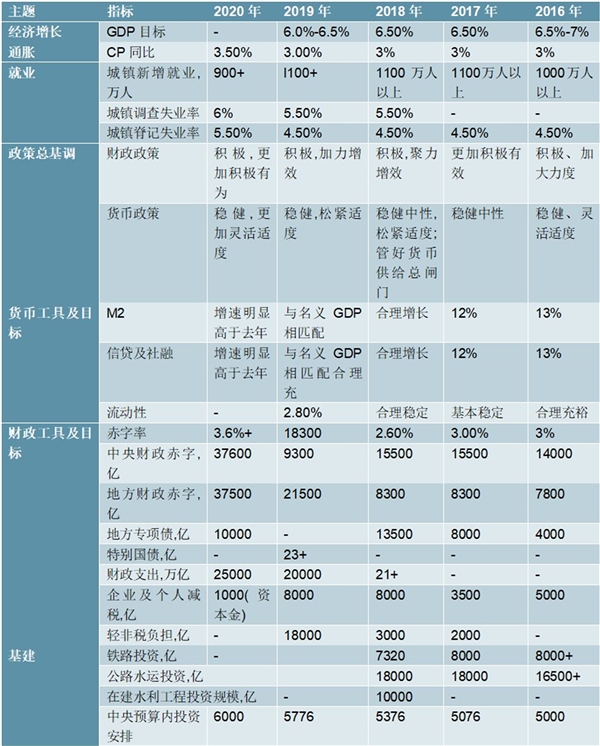

与往年设定一个经济增长的的目标区间不同,今年政府工作报告把年度发展目标设定为“优先稳就业保民生,坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标任务”,首次没有设定经济增长目标,且把稳就业保民生作为经济发展的重中之重。

就业目标的设置方面,城镇调查失业率目标为6%(与4月城镇调查失业率持平),城镇登记失业率目标为5.5%(1季度数据为3.66%),说明稳就业的目标设置并不激进,而是充分考虑了今年1季度极不寻常的现实情况。

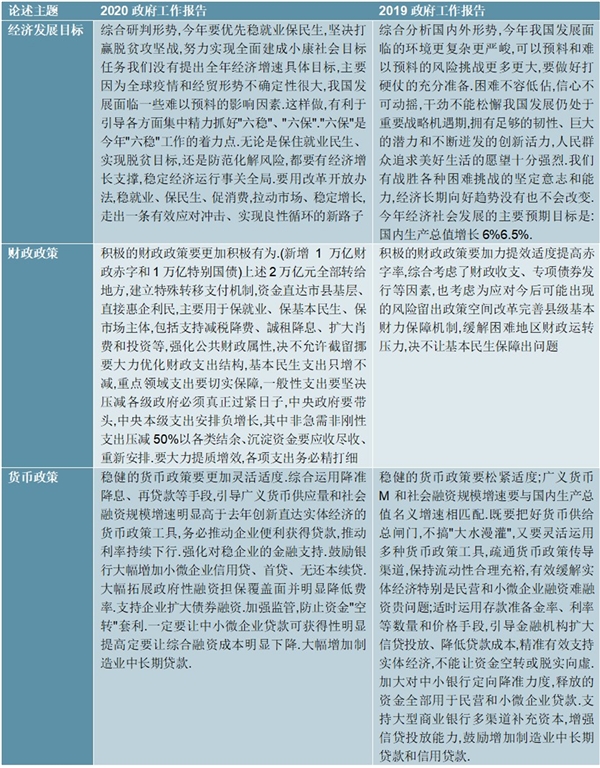

淡化增长绝对目标:一方面是政策应对不确定性的务实之举。另一方面也有利于合理引导地方政府预期。政府工作报告中明确指出,今年未提出全年经济增速的具体目标,主要是因为全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素。而不设置增长的绝对目标,也有利于合理引导地方政府预期,意在使地方政府专注于“六稳”“六保”,稳住经济基本盘,而不是一味追求某个具体经济增速而采取一些短视行为。

但是,不设增长目标不代表放弃推动经济修复。一方面,可持续的稳就业需要经济增长的恢复作为抓手,另一方面,中长期仍需要经济回升到一定增速水平。从逆周期政策的力度来看,积极的财政政策更加积极有为,稳健的货币政策要更加灵活适度,均有利于弥合产出缺口,推动经济修复。

对于资本市场的预期而言,增长目标的淡化可能会模糊政策与经济状态互动反馈的预判难度,从而市场对中期的分歧仍然会较大。

政策对冲规模虽然低于预期,但绝对规模不小,兼顾力度和宽度。

财政收支两端发力明显,作用力兼顾供需两侧。

从供给端来看,财政赤字3.76万亿+新增专项债3.75万亿+特别国债1万亿,“六保”导向明确。今年财政赤字率目标调升至3.6%以上,财政赤字较去年进一步增加1万亿,新增专项债3.75万亿,同时发行1万亿特别国债,全年为企业新增减负预计超过2.5万亿,上述资金主要用于保就业、保基本民生、保市场主体等“六保”范围。

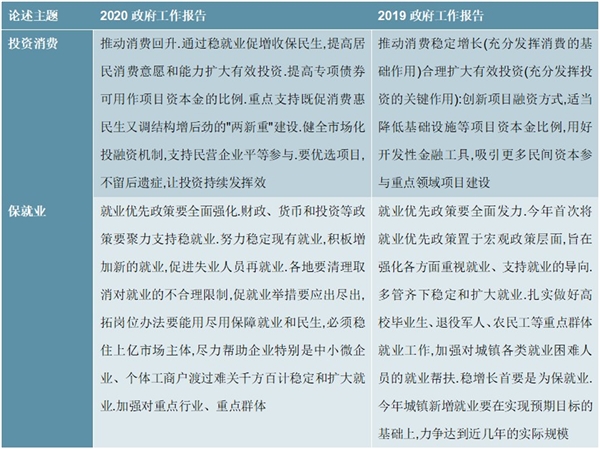

从需求端来看,扩大有效投资和公共消费皆是重要抓手。①财政支出结构进一步优化。今年强调了“大力优化财政支出结构”,压减一般性支出,保重点领域支出和民生支出,财政支出效果有望进一步提升。②专项债领域,专项债作资本金可撬动的资金规模可能进一步增加,且重点支持兼顾消费和投资的“两新一重”领域。3.75万亿的新增专项债规模略超预期,同时再提“提高专项债券可用作项目资本金的比例”,专项债作资本金可撬动的资金规模进一步提高。从资金投向来看,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设(包括新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设),扩大有效投资,助力补短板的意图进一步明晰。

✓货币政策的几个角色:

1)宽信用仍是主角,社融增速有望持续维持较高水平,货币流动性继续配合宽信用/宽财政,降准降息的空间仍在。本次政府工作报告对于宽信用的表述从去年的“M2和社融增速与名义GDP相匹配”调整为“M2和社融规模增速明显高于去年”,这一表述也强于此前央行1季度货币政策执行报告的“保持M2和社会融资增速于名义GDP增速基本匹配并略高”。央行通过降准降息、再贷款等手段配合宽信用/宽财政的空间仍在。

2)进一步降低实体/中小微企业融资成本。本次报告明确了通过延期还本付息、提高大型商业银行普惠小微贷款规模增速,银行合理让利,支持企业扩大债券融资等方式,“一定要让综合融资成本明显下降”。

3)创新直达实体的政策工具,进一步提高货币政策的传导效率,助力宽信用。

4)保持人民币汇率均衡水平上基本稳定。在海外不确定性因素增多的背景下,货币政策在汇率层面为国内经济修复提供相对稳定的环境。

政策对冲含义更加广泛、规模整体并不小。本次政府工作报告的部分政策措施(如特别国债规模)略低于两会前市场预期,但政策整体对冲规模并不算小,并且货币信用配套也在增强,短期政策效果有望加快经济修复进程,而政策发力方向的均衡化则缓解市场对中期基本面持续超预期的担忧。

中短端建议把握carry为主线,博弈资本利得需要适度反向交易,长端趋势性空间的打开可能依赖较强的催化因素来改变基本面的预期方向,需要持续关注。

宽财政担忧落地、货币再提降准降息以及风险偏好剧烈收缩的影响下,债券市场情绪明显上扬,曲线进一步增陡。往后看,在海外不确定性仍然较大、国内经济仍处修复阶段的背景下,货币政策仍会维持宽松格局,而尽管“降息”内涵尚未明确,但政府工作报告再提降准降息,也为市场提供了货币进一步宽松的想象空间,这对曲线中短端形成利好,但同时交易部位拥挤和杠杆资金需求累积,中短端的估值波动仍然可能较大,建议把握carry为主线,博弈资本利得需要适度反向交易。

曲线长端方面,外部风险偏好的快速收缩对长端形成阶段性利好,不过基本面“填坑”继续和逆周期政策共同作用下,国内经济短期大概率会先经历改善过程,这会对长端趋势性空间形成限制并带来较大扰动,但行情转向的风险同样可控。往后看,长端趋势性空间的打开可能依赖较强的催化因素来改变基本面的预期方向,如疫情的二次爆发,中美关系的实质性走向等,需要持续关注。

图表:历次政府工作报告相关指标概览

资料来源:锐观咨询整理

图表:历次政府工作报告表述比较-1

资料来源:锐观咨询整理

图表:历次政府工作报告表述比较-2

资料来源:锐观咨询整理

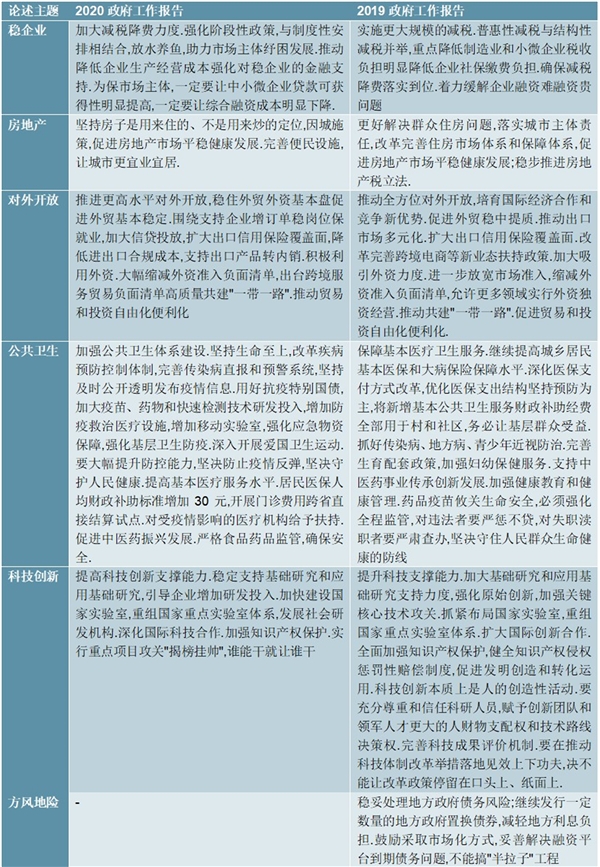

图表:历次政府工作报告表述比较(续表)

资料来源:锐观咨询整理