2020安防行业市场发展趋势分析,中国企业迅速崛起行业集中度持续提升

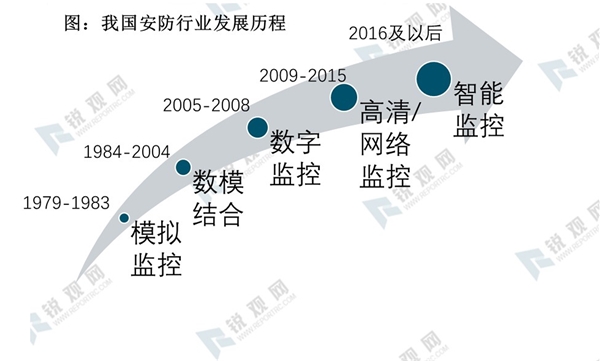

从我国安防行业的发展历程来看,经历了模拟监控、数模结合、数字监控、高清网络监控、智能监控等阶段:

模拟监控(1979年-1983年):这个阶段安防监控系统使用主要是公检法机关等重要或特殊的单位和部门,系统由前端的模拟摄像机,后端的矩阵、磁带录像机和CRT电视墙构成,国内企业的生产能力和技术水平较低,主要以代理国外的产品为主,其中摄像头的代理权是争夺的重点。

数模结合(1984年-2004年):模拟监控系统已经无法满足业务需求,数字化技术的发展推动了DVR产品的诞生,通过DVR可将模拟视频转换为数字信号并进行压缩编码,并进行数字化存储。DVR产品的出现也推动了国内企业的发展,市场竞争从争夺代理权转向品牌产品的生产,国内的一些企业如海康、大华开始凭借DVR产品崭露头角。

数字监控(2005年-2008年):安防产品的使用范围进一步扩大,以DVR为代表的数字视频监控技术得到了较大的发展,并开始向IP网络视频监控的方向发展。

高清/网络监控(2009-2015):视频监控从标清监控到高清网络监控发展的速度加快,分辨率提高至720p/1080p。IP摄像机开始普及,2015年全球市场的IP摄像机出货量和销售额都超越了模拟摄像机。

智能监控(2016-现在):AI在视频监控领域的应用得到越来越多的重视,视频监控从“看得清”向“看得懂”转变,AI技术与视频监控技术深度融合。

资料来源:锐观咨询整理

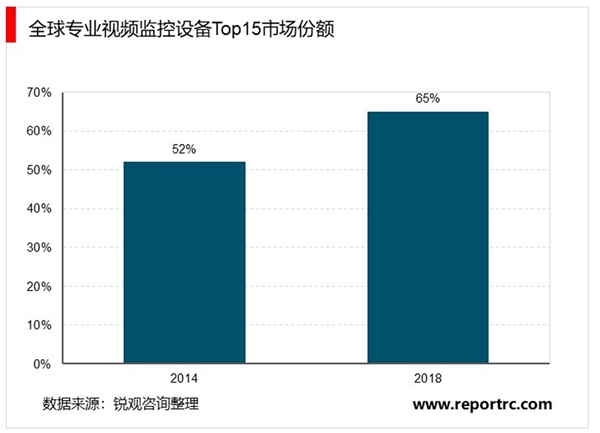

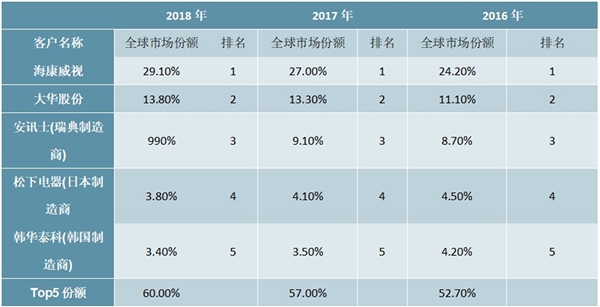

随着安防行业向着智能化发展,安防系统复杂度大幅提升,研发投入越来越高,行业呈现出强者恒强的马太效应,集中度不断提升。根据IHS的数据,2014年全球专业视频监控设备市场Top15的份额为52%,2018年该数字上升至65%。在全球安防摄像机市场上,Top5的市占率从2016年的52.7%提高至2018年的60%,马太效应明显,海康和大华的市占率均处于持续提升的趋势。

图表:全球安防摄像机市场份额

资料来源:锐观咨询整理

海康威视、大华股份双巨头引领全球市场

截至2018年,中国安防行业中,各类企业达到了3万家。虽然中国安防行业目前拥有为数众多的企业,但是中小型企业比例较大,缺乏大型生产企业和解决方案提供商。

据2019年A&S“全球安防50强”排行榜(据2018年营收排行),海康威视的2018年以70.39亿美元的营业收入蝉联第一,其营收较2017年的53.64亿美元增长了31.2%。大华股份位列第二位,营收为35.75亿美元,较2017年同比增长33.35%,这两家中国企业引领全球安防市场的时代已然到来。

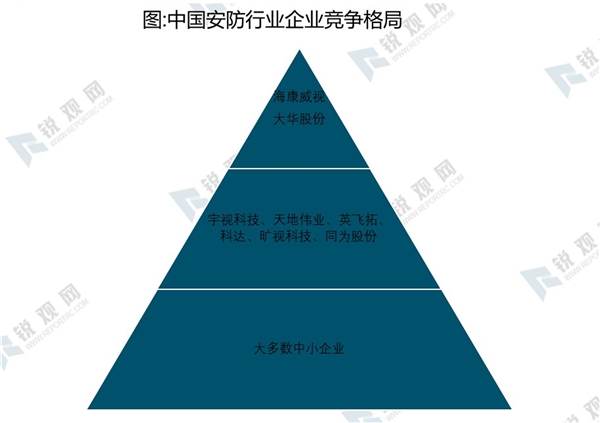

目前中国市场上的安防行业企业可分为三个梯队:第一梯队以海康威视、大华股份为两大巨头;第二梯队以宇视科技、旷视科技、天地伟业、科达、同为股份、万佳安和智诺科技为主要企业;第三梯队为大多数中小企业。

资料来源:锐观咨询整理