2019安防行业市场情况分析:产品线丰富市场前景可观

人工智能在近五年来的巨大突破,为“智能安防”真正提供了可行性,行业巨头已经促成“智能安防”落地,产品线丰富。云存储和云计算技术使安防产品实现“平台化”,但传统的图像识别和图像处理算法却在处理大数据时举步维艰。安防产品“智能化”的概念提出多年,但仍然存在着识别准确率低、环境适应性差、识别种类少等问题,严重限制了智能应用的普及。

图:安防产品智能化遇到的主要瓶颈

人工智能,特别是深度学习算法的发展彻底打开了安防产品“智能化”的发展空间,面对大数据时不再束手无策。 深度学习的概念源于对人工神经网络的研究,通过模拟人类大脑进行分析学习的神经网络,对图像、声音和文本数据进行处理。

图:深度学习算法通过自主学习完成人脸识别

资料来源:公开资料整理

深度学习的主要优点有:

准确率更高——应用深度学习算法的深度智能设备,可以自行提取更多更详细、更微小的特征,从而使得识别分类对象的准确率越高。

环境适应性更强——深度学习算法可以自行提取更丰富、更适合的环境特征参数,从而达到更强的抗环境干扰能力。

识别种类更丰富——理论上只要有足够多的样本进行训练,深度学习能够实现比较精准的目标分类识别,自主特征识别的特点,又让深度学习特别适用于抽象、复杂的关于人的特征、行为的分析领域。

可见, 基于人工智能的深度学习算法完美解决了传统图像识别和图像处理技术在处理安防大数据时的痛点,使得安防平台“智能化”真正具备了可行性。以车辆特征识别为例,应用深度学习技术后,不仅可以完成基础的车牌识别功能,还可以识别出 10 余种车型、 200 多种车辆品牌和 4200 多种车辆子品牌,并且可以快速辨认出危险品车和黄标车。在违章行为检测方面,应用深度学习技术后,大大增加了未系安全带和开车打手机等违章行为的检测数量,并且可以根据识别出的车辆挂件和人脸特征对违章车辆进行持续跟踪和快速定位。

图:深度智能下的车辆特征识别

资料来源:公开资料整理

从下表来看进一步整理总结了目前深度学习在安防领域的主要应用场景,可以看到其应用已经深入到安防领域的方方面面。

表:深度学习在安防领域的主要应用场景

| 人体分析 | 人脸识别、人体特征提取技术 |

| 车辆分析 | 车辆识别技术、车辆特征提取技术 |

| 行为分析 | 目标跟踪监测技术、异常行为分析技术 |

| 图像分析 | 视频质量诊断技术、视频摘要分析技术 |

资料来源:公开资料整理

中国安防行业发展势头良好

近年来,中国安防行业快速发展的驱动因素主要来自平安城市、道路交通、金融、教育和军队等领域的旺盛需求。现阶段我国正处于高速城市化进程之中,经济的发展,特别是与安防发展关系密切的平安城市、智能化交通建设等政策的实施,以及公众安防意识的增强使中国安防业仍保持了较好的增长势头。

未来我国安防行业总收入将突破8000亿

安防行业主要是以构建安全防范系统为主要目的的产业,安全防范系统以维护社会公共安全为目的,运用安全防范产品和其它相关产品所构成的入侵报警系统、视频安防监控系统、出入口控制系统、防爆安全检查系统等;或由这些系统为子系统组合或集成的电子系统或网络。安防行业是随着现代社会安全需求应运而生的产业。社会中犯罪和不安定因素存在,使得安防行业存在并发展。

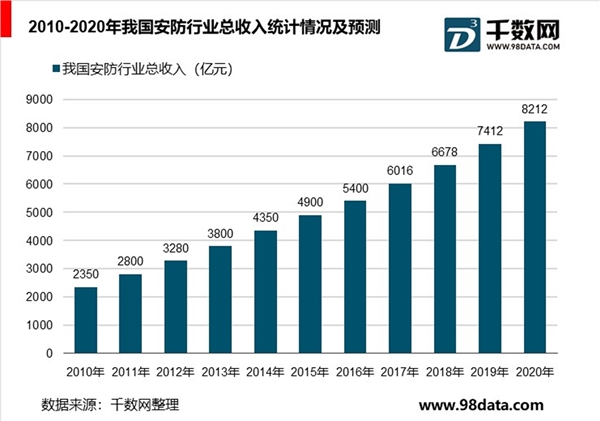

据统计数据显示,2010年我国安防行业总收入已达2350亿元,并逐年逐年快速增长态势。2013年我国安防行业总收入达到3800亿元。到了2016年我国安防行业总收入达到了5400亿元,截止至2017年底,我国安防企业数量大约有2.1万家,行业总收入增长至突破6000亿元,年均增长14.4%,全行业实现增加值1960亿元,年均增长12.7%。初步测算2018年我国安防行业总收入将达到6678亿元左右。并预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

安防行业发展历程分析

回顾历史,我们发现安防监控产业截至目前共经历了四个发展阶段,分别为模拟监控、数字监控、网络高清、和智能监控时代。每一次更新换代都是依靠其产业链上游的算法、芯片和零组件的技术创新和成本降低来推动实现,而每一次的更新换代又都带来了安防监控系统的功能提升、应用场景拓宽和产业规模的扩大。

智慧安防产业链包括上游零组件供应商、算法和芯片供应商等;中游为软硬件设备设计、制造和生产环节,主要包括前端摄像机、后端存储录像设备、音视频产品、显示屏供应商、系统集成商、运营服务商等;下游为产品分销及终端的城市级、行业级和消费级客户应用。上游零部件供应商,代表企业有华为海思、索尼、中星微,还有视频算法提供商ObjectVideo等;中游软硬件供应商、系统集成商的主力厂商包括海康、大华等。下游为终端客户,主要涉及到政府、公共行业、民用行业等。

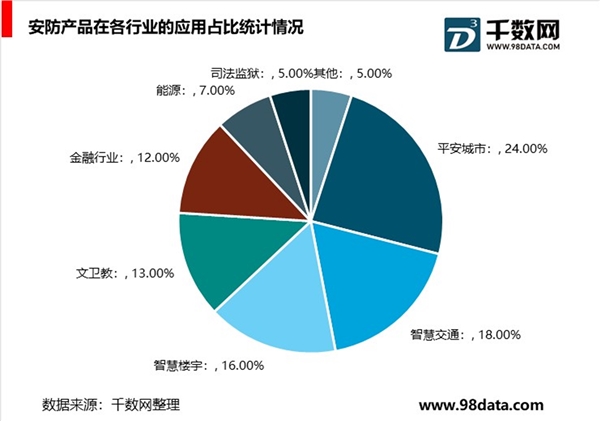

下游运用领域目前的现状是政府端主导,商业端萌芽。国内安防市场按客户结构大致可分为城市级、行业级市场及消费级市场,其中安防的第一需求驱动目前来看主要还是靠政策下政府端需求(重性能轻价格),如过去十二五&十三五期间智慧城市的普及给安防带来了强劲拉动。具体看视频监控下游应用领域看平安城市、智慧交通等是主要的政府端市场,不过随着智慧楼宇、文教卫、银行金融业以及新兴市场如无人超市、自动驾驶等商业端的业务打开将会安防监控带来持续的需求拉动。

全球安防行业市场逐渐复苏

安防产业发端于美国,主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等等细分行业。经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。