2020磷矿市场需求分析,世界磷矿需求稳步提升,国内需求略有下滑

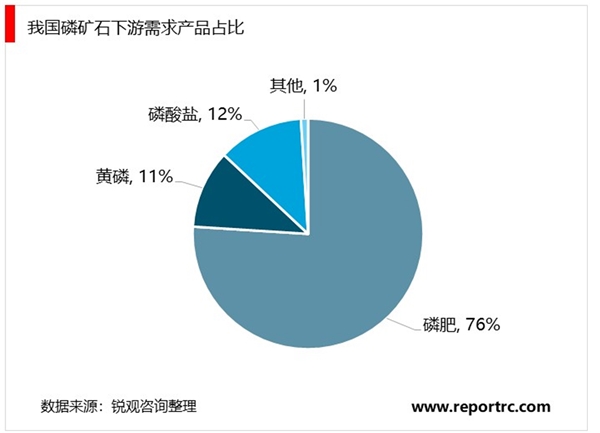

磷矿石的下游产品主要为磷肥、黄磷和磷酸盐,其中磷肥占比最高达到76%。磷肥与氮肥和钾肥合称为我国三大肥料,其中磷肥主要为磷酸一铵(MAP)和磷酸二铵(DAP),剩下还有普钙、重钙和三元复合肥等。黄磷作为热法磷酸、赤磷和三氯化磷等产品的原材料,磷酸主要用于工业上金属处理及干燥剂等,食品行业酸味剂和酵母营养剂,以及电子行业的电子晶片的清洗和蚀刻。

1、全球范围内磷矿石需求随着人口增长稳步提升

磷矿石是现代农业和化工行业不可或缺的原料,同时磷矿石资源具有不可替代性,这种刚性和不可替代性导致磷矿石需求不可能大幅下降。其中磷矿石下游主要需求化肥与农业、粮食和人口关系密切,数据显示世界磷矿石消费量与世界人口呈现高度正相关,全球磷矿石(折合P2O5)表观消费量从2002年的48亿吨增加到2017年的64亿吨,随着世界人口持续增加,世界磷矿石需求也将稳步提升。

国内随着行业资源整合和环保政策,磷矿石需求增量有所放缓。中国磷肥市场经过了近20年左右的高速发展,已经成为磷肥生产大国,行业进入了成熟期,行业竞争加剧,利润普遍下降,伴随着产能过剩和市场的激烈竞争,亏损企业较多,行业内资源整合导致磷肥产量趋于平稳。另一方面国内磷产业高速发展带来的污染问题日益严重,国家限制磷矿开采和关闭高污染小产能公司,2018年11月国务院发文提出方案,明确要减少化肥、农药使用量,到2020年全国农作物化肥、农药使用量实现负增长。

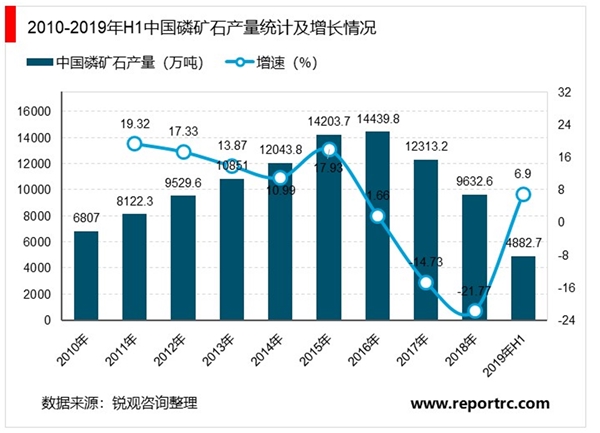

统计数据显示,2010-2015年,我国磷矿石企业数量不断扩增,产能快速增长,磷矿石产量从6807万吨增长至14203.7万吨,年复合增长率达到15.85%。随着资源开采,磷矿石资源日趋枯竭,因此中国于2016年将磷矿石纳入我国战略性矿产目录,国内出台了环保限采、征收资源税等政策,限制磷矿资源的过度开采。同时,我国从2016年开始了全国持续的环境审查工作,尤其加大了对长江流域排污企业的集中整治。在生态环保规划和磷矿行业治理的双重政策下,我国磷矿产量从2016年开始下滑,落后产能持续淘汰。2017年我国磷矿产量开始同比下跌,去产能管理获得初步成效;2018年我国磷矿产量为9632.6万吨,近年来首次跌落1亿吨,同比下滑21.77%。截止至2019年6月全国磷矿石(折含五氧化二磷30%)产量904.1万吨,同比增长4%,2019年1-6月全国磷矿石产量为4882.7万吨,累计增长6.9%。

2、磷化工下游需求主要体现在磷肥的需求

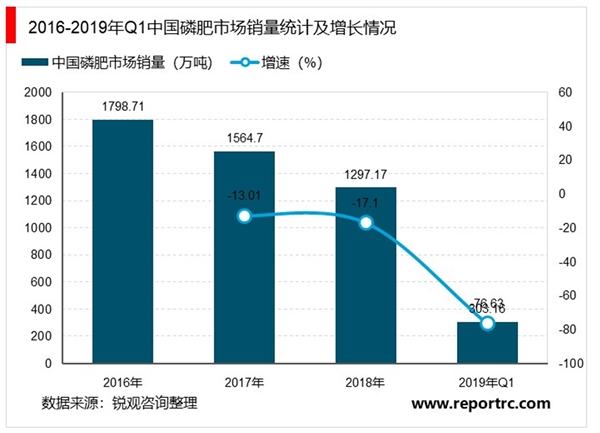

2015年,农业部印发《到2020年化肥使用量零增长行动方案》的通知,对我国磷肥的需求起到一定的抑制作用。随着国家积极倡导科学施肥及化肥使用量零增长的要求,我国磷肥销量近年来呈下降趋势,2018年中国磷肥销量为1297.17万吨,较2017年细化了17.1%。然而,磷肥需求具有一定刚性,随着国内化肥利用率提高及复合肥化率提升,磷肥需求继续大幅下滑概率不大。

我国是磷矿石出口大国,基本无磷矿石进口。2000年之前我国对磷矿石实行13%出口退税以鼓励磷矿石出口换取外汇,2003年我国磷矿石出口量最大达到323万吨。2001年之后受到国家对磷矿石资源保护和限制出口政策影响,国内磷矿石资源出口逐年下降,2009年起我国实施磷矿石配额管理,2009-2015年我国磷矿石出口从200万吨降至24万吨,从2016年起,由于我国磷肥需求疲软和供给侧改革,磷矿石出口关税逐渐降低,从2019年1月1日起,国内磷矿石出口实现零关税,近两年出口额有小幅回升。

3、环保限产政策持续供给端明显收缩

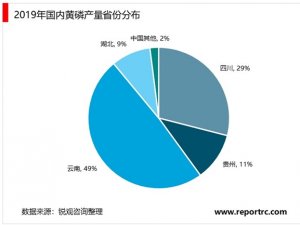

环保和限产政策下,国内磷矿石产量明显下降。2015年我国磷矿石产量达到巅峰,年产量为1.3亿吨,从2016年开始产量实现负增长,2018年增长率达到-27.9%,产量降至1亿吨以下,目前仍保持下降趋势。从四大产区来看,2018年四川降幅最大为50%,其次是贵州降幅29%,湖北与云南的降幅25%左右。

湖北省基于长江大保护政策,2018年磷矿石产量2900万吨,较2015年高点累计降幅40%。湖北省率先出台限产措施,2017年1月宜昌市出台磷产业整治规划,要求关闭年产能15万吨以下的低产能磷矿企业,9月的长江大保护整治活动,要求长江干流和支流沿线禁止新建重化工项目,并且长江沿线1公里内化工企业原则上清零。2019年宜昌市磷矿石开采计划中,要求开采量控制在1000万吨。

贵州省优化产业布局,2018年磷矿石产量494万吨,较产量高点累计降幅超过50%。2013年贵州省矿产业就强调对低产能矿企业进行关停,2017年贵州开展磷化工企业污染治理活动,计划到2021年关闭18家磷矿,2018年排查国家级保护区矿资源污染问题,再次强调对磷矿石开采的限制措施。

云南省滇池治理,2018年磷矿石产量仅为1770万吨,较产量高点降幅达到25%左右。2012-2018年,云南省政府持续发文声明滇池治理问题,受到滇池环保治理影响,位于滇池流域红线范围内的采矿权证到期后不再续期。2017年政府发文,对云南矿产进行规划开采,杜绝乱采乱挖现象。

四川省受自然保护区和大熊猫公园设立的影响,截止2018年末,磷矿石年产量为500万吨左右,产量累计降幅高达60%。2017年绵竹市颁布关于加强九顶山自然区保护区生态保护措施,同年四川省计划建立大熊猫国家公园体制试点,德阳地区磷矿石全面停产,涉及产能300万吨。

环保高压政策持续时间长,中小型落后企业得到整合,未来产量难以大幅提高。2016年以前,国内磷矿石开采秩序混乱,小型企业众多,这些企业技术落后,资源利用率低,生产对环境破坏较大。2016年5月中央开始第一轮环保督察,逐步关停这些小型落后产能企业,2018年6月政策持续跟进,第一批回头看又在全国逐步展开,2019年7月第二轮第一批环保政策又在上海、福建、海南等地展开,预计到2020年为期三年的环保核查措施会使得中小型企业已经丧失复产能力。我国年产超过50万吨的大中型磷矿占比由2009年的18%上升至2015年的43%,行业集中度正在不断提高。

环保和供给持续收缩下,磷矿石开工率中枢持续下降,价格平稳运行。15-16年磷矿石行业开工率整体在70%左右,17年开始行业开工率持续下降,最近一年行业开工率维持在50%左右。价格方面,2018年磷矿石由于供给收缩价格持续上升,从18年年初的400元/吨左右上涨到年末的500元/吨。2019年磷矿石价格进入下降通道,下游市场需求疲软导致一季度磷矿石库存明显上升,价格显著下降。进入2019年三季度以来,由于四川和云南地区磷矿石价格已处于较低水平,价格下跌空间有限,因此三季度磷矿石价格较为平稳。进入四季度后,下游磷肥冬储市场行情开启对下游疲软的行情起到一定支撑,在供给端持续收缩的刺激下,下半年磷矿石价格仍将平稳运行。

国际磷矿石价格显著高于国内,大规模进口难以实现,国际供需变化对国内磷矿石价格影响较小。一方面,国际磷矿石出厂价显著高于国内,其中印度CFR磷矿石出厂价是湖北宜化(28%)磷矿石的两倍多。同样,全球磷矿石资源最丰富的摩洛哥距离中国距离遥远,运费将显著降低价格优势。第三,我国磷矿石还是较为丰富,短期来看还是以磷矿石出口为主,国际供需和价格变化难以影响国内磷矿石价格走势。