智能交通行业市场发展现状及发展趋势分析

1、智能交通行业的概念

智能交通是一个基于现代电子信息技术面向交通运输的服务系统。它的突出特点是以信息的收集、处理、发布、交换、分析、利用为主线,为交通参与者提供多样性的服务。

智能交通系统是未来交通系统的发展方向,智能交通是将先进的信息技术、数据通讯传输技术、电子传感技术、控制技术、计算机技术等有效的集成并运用于整个地面交通管理而建立的一种大范围内、全方面发挥作用的,实时、准确、高效的综合交通运输管理系统。随着经济的发展及收入水平的提高,居民对城市交通拥堵日益重视,对健康出行、便利出行的需求将不断增加,未来智能交通行业发展前景良好。

2、全球智能交通市场情况

智能交通兴起于欧美国家,上世纪六十年代起,欧美日等发达国家或地区交通拥堵、交通污染排放、能源消耗过大及交通安全等问题日益严峻,而土地、能源等资源日益紧张,通过交通运输基础设施过度建设扩张带来的负面影响日益凸现,迫切需要通过一些新技术运用,来提高运输质量和效率。

美国于上世纪六十年代末开始研究电子路径诱导系统(ERGS)。1989年,美国提出了利用高科技改善交通状况的30年战略计划,即IVHS(IntelligentVehicle-HighwaySystems)。1994年IVHS更名为ITS(IntelligentTransportationSystems),美国智能交通协会成立,帮助政府制定政策、标准、组织技术论坛等。1995年制定了《国家ITS项目规划》,使得美国的ITS从规划逐步向建设实施阶段过渡。1998年美国发布《面向21世纪的运输平衡法案》(theTransportationEquityActforthe21Century,TEA-21),该法案中规定,1998年至2003年,国会需拨款12.82亿美元用于发展ITS。2004年,美国国会通过《公平交通法案》(Safe,Accountable,Flexible,EfficientTransportationEquityAct:ALegacyforUsers,SAFETEA-LU),该法案规定,进行智能交通系统研究、开发与运行试验,推进智能基础设施、车辆和控制技术的集成,并为实现这些课题所必要的其他相关行动制定全面计划。2012年,发布《迈向21世纪法案》(MAP-21),计划2年内投资1,010亿美元用于近100个项目的建设。2014年12月,发布《ITS战略报告(2015-2019)》,强调社区出行模式转变,加快车联网、自动公路系统等技术的建设。据中国产业信息网发布的《2016-2020年中国智能交通行业全景调研与发展战略研究咨询报告》,美国智能交通市场规模已达6,000亿美元,并且增速保持高于经济增速的水平。

日本“通产省”在1973年已发起了ITS的研究。1995年6月,日本内阁会议正式通过《面向高度信息和通信社会推进的基本方针》,其中“道路交通信息化”被列在首位。同年,与ITS研究有关的“四省一厅”(邮政省、建设省、运输省、通产省、警视厅)联合制定和发布《公路、交通、车辆领域的信息化实施方针》,提出了日本ITS研究开发的九大领域。1996年7月,由“四省一厅”联合制定《关于推进ITS的总体构想》。这对日本ITS的推动具有划时代的重大意义。它提出了日本未来20年ITS的长期构想、ITS开发和实施计划以及ITS功能目标,明确了产、学、官、商的合作开发机制,铺平了发展ITS成为基本国策的道路。2013年,日本智能交通市场规模近500亿美元。

欧洲的ITS发展大致可划分为两个阶段。第一阶段是从上世纪80年代到本世纪初,研究领域涉及先进的出行者信息系统、车辆控制系统、电子收费系统等。1986年,欧洲19个国家的政府和企业界开始实施EUREKA联合研究计划,旨在建立跨欧盟的智能化道路网。1991年成立了欧洲道路运输远程通讯实施组织(ERTICO)。第二阶段是2003年开始,欧洲提出eSafety的概念,其主要内容是充分利用先进的信息与通信技术,加快交通安全系统的研发与集成应用,为道路交通提供全面的安全解决方案。

总的来说,美、欧、日是世界上智能交通系统开发应用最好的国家及地区。从它们的发展历程看,国家政策指引及产业投入是智能交通快速发展的核心推动力。美、欧、日等发达国家也基本上完成了ITS体系框架的搭建,并根据自身情况在重点领域推动大规模的应用。随着科学技术的快速发展,智能交通系统已经不仅限于解决交通拥堵、交通事故、交通污染等问题,它还在城市规划、公共安全方面起越来越重要的作用。

3、我国智能交通市场情况

中国的智能交通研究开始于70年代末,北京、上海、广州等大城市开展交通信号控制的研究工作。80年代后期,我国开始了智能交通基础性的研究和开发工作,包括优化道路交通管理、交通信号采集、驾驶员考试系统、车辆动态识别等;90年代开始建设交通控制中心,并开展了驾驶员信号系统、城市交通管理的诱导技术等方面的研究。

通过对国外先进经验的学习,我国的智能交通发展较快,但也出现了许多问题,比如片面强调交通信息化、强调高新技术,却没有考虑我国的国情。我国交通的最大的特点就是人口多,交通流构成复杂,除了庞大的机动车流、行人流、自行车流,还有助力自行车、三轮车等交通方式;城市中心区功能高度集中,城市的交通压力在这一区域内高度集中,尤其在工作日上下班的时间段。这些问题促使国家将智能交通发展上升至国民经济和社会发展规划层次。

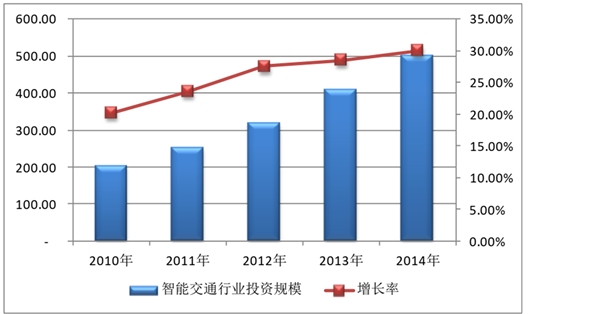

伴随城镇化的快速推进,结合智慧城市建设,各地政府对智能交通系统的关注度和投入逐渐增加,城市交通智能化建设投入也快速增长。据《中国智能交通行业发展年鉴(2014)》统计,“十二五”期间,我国智能交通行业投资以年均20%以上的速度增长,2013年智能交通行业应用投资增长至407.99亿元,增长率高达28.5%;2014年智能交通行业基础建设基本成型,注重应用成为发展主要方向,增长率接近30%,应用投资规模超过500亿元,如图所示:

2010-2014年中国智能交通行业投资规模(亿元)

未来几年,中国智能交通系统行业主要投资区域为二三线城市,尤其是中西部城市,预计到2020年国内智能交通领域的投入将达1,820亿元。

随着移动互联网技术的不断发展,人民的生活、工作方式逐渐发生了较大的变化,生活更加智慧化。工信部公布2016年7月移动互联网用户总数达到10.49亿户,持续升温的移动互联网正在逐渐改变传统行业的形态,为智能交通行业提供了新的手段和发展机遇。智能交通将使用最新的信息技术来提升信息的获取和运用,使交通信息参与各方的信息共享更加丰富和透明,用户将更易于获得更加准确的交通信息,出行将更加便利。

此外,在云计算、物联网等技术的高速发展带动下,智能交通在信息系统发展方面将会更加的综合,一体化、平台化将是行业参与者竞争的目标。通过云计算的方式,数据信息、计算资源的大规模运用成为可能。车载终端将车辆信息收集并上传至平台,平台凭借着大数据对信息进行诊断,并将应对指令反馈至车载终端,由车载终端对车辆进行调整。

4、智能交通行业发展趋势

(1)城市公交智能调度应用将向云服务的智能调度方向发展

随着城市公交运营企业管理水平与管理要求的提高,公交智能调度系统技术日益成熟,基于云服务的智能调度平台已在行业中出现应用案例。对于有多家公交企业的大中城市,通过建设公交智能调度云平台,以“企业在线”的服务方式为各公交企业提供运营调度功能,便于公交的协同调度和综合运营管理,并可进一步扩展至区域范围内的中小城市公交企业,形成区域性的公交智能调度云服务中心,从而节约建设和运维成本。

(2)标准规范将向综合交通运输、数据资源交换共享等方面发展

经过2008年的大部制改革后,公交行业管理被划拨至交通运输部,各地政府机构也逐步进行机构调整,城市公共交通被纳入到综合交通运输体系。经过“十二五”的发展,城市公共交通信息化、智能化逐步成熟,开始逐步纳入城市综合交通信息服务平台,并通过各种方式开展对接,形成面向公众的综合客运信息服务体系。在这过程中,因为底层的信息采集终端、上层的应用系统技术都已相对成熟,数据的标准化成为影响数据共享的关键因素,公共交通信息化标准势必更加强调数据资源交换共享方面的要求。

(3)大数据技术将在城市公共交通规划、管理决策中得到广泛应用

随着交通行业“十二五”信息化的大力建设,尤其是随着信息化重点工程“城市公共交通智能化应用示范工程”的大力推进,以及物联网技术在交通行业的大力推广应用,城市公共交通运输运行状态逐步变得可视、可测、可控。一方面,数据的收集是系统自动操作的,克服了人工调查难度大、精度低、样本量不足等问题;另一方面,海量的城市公交车辆位置定位数据、IC卡收费数据、APP数据的积累为公共交通规划、决策提供了数据基础。

(4)移动互联网技术将大力提升公交出行服务水平

随着移动互联网的发展,以往静态的、方式单一的信息服务已经不能满足乘客对出行信息的实时化、个性化、多样化的需求,乘客对公交服务准点率、可靠性的要求也越来越高。公交公司、政府部门及业内公司都针对这些需求开发了APP。利用这些APP,公众在出行前就能及时掌握车辆信息,减少换乘时间,提高出行效率。在这基础上,APP运营方就可以获得移动互联网的流量入口,进行精准营销,衍生出新的服务模式,大力提升公交出行多样化的服务需求。