全球风电行业发展概况及分析

一、全球风电行业发展概况

1、世界风电行业发展概况

(1)全球风电发展历程

随着国际社会对能源安全、生态环境、异常气候等问题的日益重视,减少化石能源燃烧,加快开发和利用可再生能源已成为世界各国的普遍共识和一致行动。目前,全球能源转型的基本趋势是实现化石能源体系向低碳能源体系的转变,最终目标是进入以可再生能源为主的可持续能源时代。2015年,全球可再生能源发电新增装机容量首次超过常规能源发电的新增装机容量,标志全球电力系统的建设正在发生结构性转变1。

风电作为技术成熟、环境友好的可再生能源,已在全球范围内实现大规模的开发应用。丹麦早在19世纪末便开始着手利用风能发电,但直到1973年发生了世界性的石油危机,对石油短缺以及用矿物燃料发电所带来的环境污染的担忧,使风力发电重新得到了重视。此后,美国、丹麦、荷兰、英国、德国、瑞典、加拿大等国家均在风力发电的研究与应用方面投入了大量的人力和资金。至2016年,风电在美国已超过传统水电成为第一大可再生能源,并在此前的7年时间里,美国风电成本下降了近66%。

在德国,陆上风电已成为整个能源体系中最便宜的能源,且在过去的数年间风电技术快速发展,更佳的系统兼容性、更长的运行小时数以及更大的单机容量使得德国《可再生能源法》最新修订法案(EEG2017)将固定电价体系改为招标竞价体系,彻底实现风电市场化。2017年整个欧洲地区风电占电力消费的比例达到11.6%,其中丹麦的风电占电力消费的比例继续增加4个百分点,达到44.4%,并在风电高峰时期依靠其发达的国家电网互联将多余电力输送至周边国家;德国达到20.8%,英国为13.5%2。据国际可再生能源署(IRENA)统计,2017年全球陆上风电平准化度电成本(levelizedcostofelectricity,LCOE)区间已经明显低于全球的化石能源,陆上风电平均成本逐渐接近水电,达到6美分/千瓦时,2017年以来新建陆上风电平均成本为4美分/千瓦时。IRENA预计随着技术进步,2019年全球成本最低的风电项目的度电成本将达到甚至低于3美分/千瓦时,成为最经济的绿色电力之一。

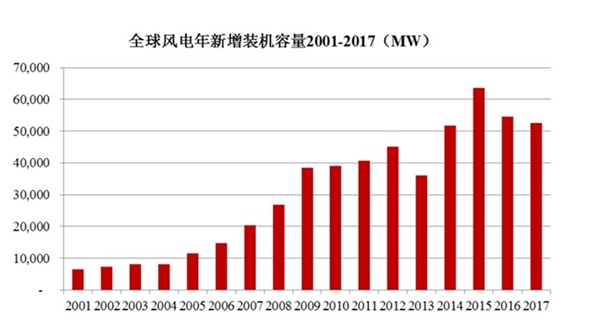

从新增装机容量来看,进入本世纪以来,除2013年、2016年和2017年环比下滑外,其他年度风电新增装机容量基本呈现逐年递增趋势,见下图:

截至2017年全球风电市场累计装机容量达539.6GW,自2005年以来复合增速达20.24%。2001-2017年全球风电装机累计容量见下图:

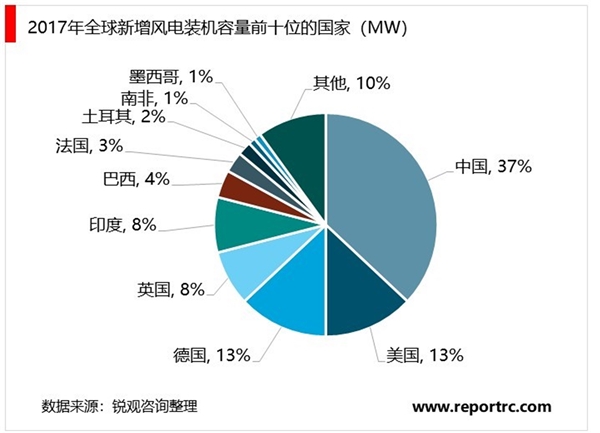

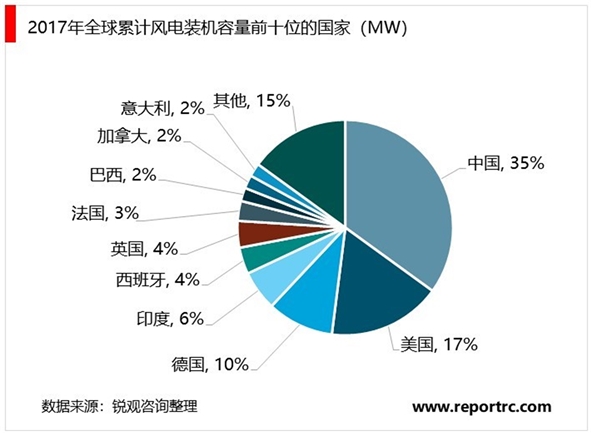

无论是累计还是新增装机容量,我国都已成为全球规模最大的风电市场,见下图:

二、全球风电未来发展趋势

根据发展现状及各国政策规划预测,世界风电行业将呈现以下发展趋势:

1、风电在世界范围内仍有很大的发展空间

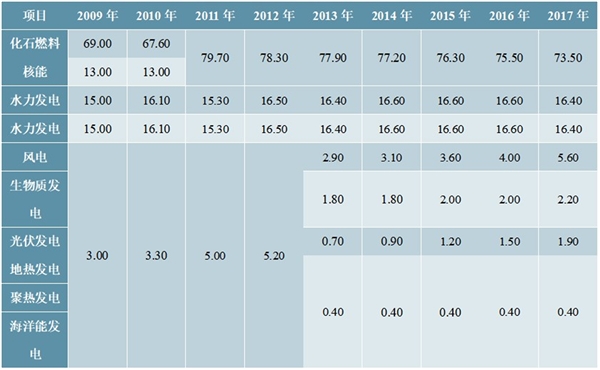

从全球电力生产结构的变化趋势看,化石燃料和核能发电的占比逐年下降,水电占比长期维持在16.4%-16.6%,风电是目前发展最快的可再生能源。

2009-2017年全球电力生产结构

火电:传统的火力发电以煤炭、石油、天然气等化石能源为原料,燃烧过程中会产生大量的二氧化碳、二氧化硫、粉尘颗粒物(PM)等污染物,给环境造成难以估量的破坏,威胁人类社会的安全和发展。从中、美、德、英、韩、日等国的装机结构看,目前火电装机容量在电力装机容量中的占比均超过50%以上3,我国以煤炭为主的火电装机容量占比更是高达62%4,这主要系过去火电开发利用时间早,未考虑环境破坏的发电成本较低所致。随着技术的不断进步和规模经济的体现,风电成本实现了快速下降,全球范围内,在2013年前后陆上风电的平准化度电成本(LCOE)已经低于煤电的发电成本,即初步实现并网侧的平价上网,具备了对传统火电的替代能力5。

水电:水电站建设的一次性经济投资和人力投资远高于风电站建设,建设周期长,对周围生态和居民的影响更是不可补偿,且可用于大规模水利发电的水资源有限。尽管水电拥有度电成本较低的优势,但其价格无法反映水资源价值和水电开发对生态环境造成的损害。此外,据国际可再生能源署(IRENA)统计,2017年全球陆上风电平均成本逐渐接近水电,水电的成本优势逐渐被风电替代。核电:经历了前苏联切尔诺贝利核事故、美国三里岛核事故、日本福岛核事故后,核电发展受挫,日本暂时关停核电站,德国直接宣布2022年前关闭国内所有的核电站,我国过去几年核电发展同样缓慢。此外,核电站的运行过程中会产生巨大热量,需要水源进行冷却,因此现有的大型核电站多建于沿海地区,但沿海核电厂址有限,这也一定程度上缩小了核电的发展空间。

太阳能:虽然太阳能电池组的价格在过去几年内大幅下降,但其度电成本依然是新能源中最高的,2017年全球光伏的平准化度电成本(LCOE)大约为10美分/千瓦时,全球陆上风电平准化度电成本(LCOE)仅为6美分/千瓦时,其中2017年以来新建陆上风电平均成本仅为4美分/千瓦时6。

基于风电的高度环境友好性及适中的度电成本,风电在全球主要国家已实现了大规模的产业化运营,但为了进一步减少化石能源的消耗,达到节能减排,保护自然环境的目的,各主要国家仍不断出台有利于风电发展的行业政策和产业规划。

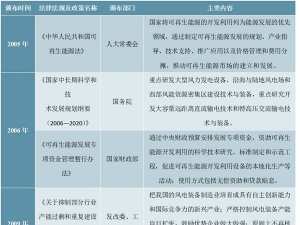

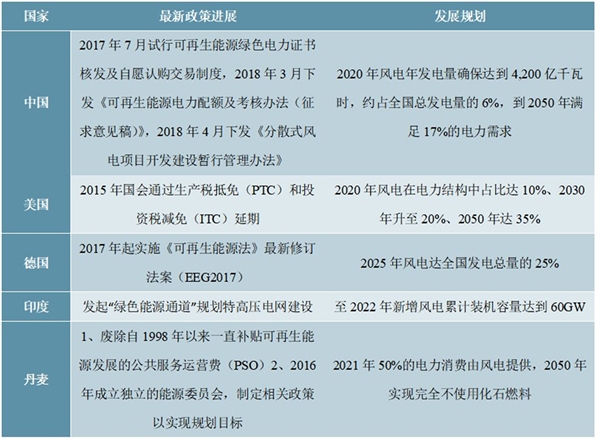

主要风电大国最新政策及整体发展规划一览表

此外,欧洲到2020年将实现可再生能源占总发电量的34%,其中风电占比为16.90%,平均每年对风电的投资将达到约235亿欧元,其中,陆上发电投资147亿欧元,海上风电投资88亿欧元,风电累计装机容量将达到2.3亿千瓦7。

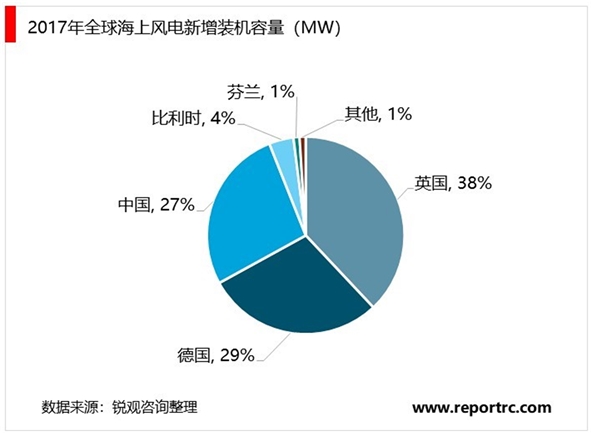

2、海上风电加速

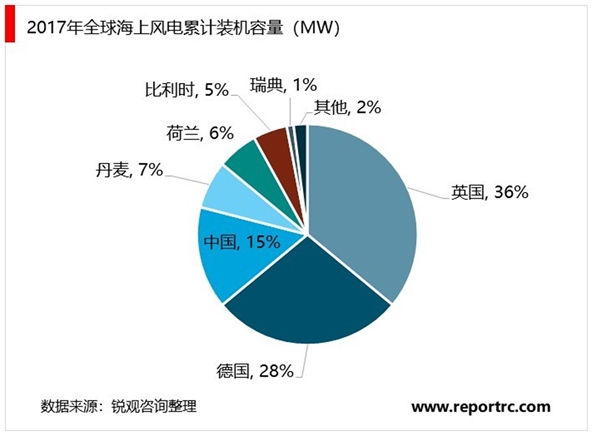

相比陆上风电,海上风电具备风电机组发电量高、单机装机容量大、机组运行稳定以及不占用土地,不消耗水资源,适合大规模开发等优势,同时,海上风电一般靠近传统电力负荷中心,便于电网消纳,免去长距离输电的问题,因而全球风电场建设已出现从陆地向近海发展的趋势。经过近二十余年的发展,从全球范围来看,海上风电技术日益成熟,过去制约其快速发展的技术壁垒高、建设难度大、维护成本高、整机防腐要求强等弊端正得到逐步改善。自第一座海上风电场投运以来,海上风电成本的下降幅度超过了30%,其度电成本也从2001年的240美元/兆瓦时降低到了2015年的约170美元/兆瓦时,伴随着技术创新和成本的持续下降,全球海上风电总装机容量有望从2015年的13GW激增至2030年的100GW8。

2017年,全球海上风电新增装机容量4,331MW,累计装机容量达18,814MW。其中,欧洲十一国贡献了84%(15,785MW)的累计装机容量,其余16%装机中大部分位于中国,少部分位于越南、日本、韩国和美国。英国是全球最大的海上风电市场,占全球累计装机容量达36%,德国以29%的份额位居第二位,中国以15%的份额位居第三。