2020风电行业市场发展趋势分析,中国陆上风电三北平价崛起央企开发商挑大梁

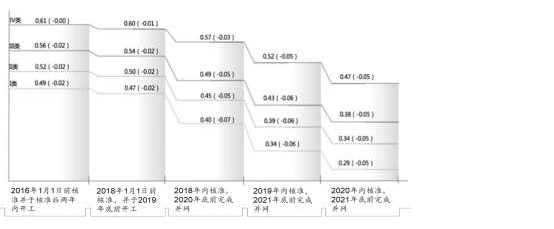

2020年是陆上风电补贴项目最后的抢装盛宴但供给能力有限2019年5月《国家发展改革委关于完善风电上网电价政策的通知》,明确2018年底前核准的补贴风电项目,必须在2020年底前完成并网才能保留已核定的补贴电价。以2016-2018年期间核准的电价区间在0.47-0.60元/千瓦时的项目为例,如果未能在2020年底前并网,将降为燃煤标杆电价,区间降至0.265-0.45元/千瓦时。

图表:国内风电电价退坡机制

1、2020年需要抢装的陆上享受补贴的风电项目大概在35-41GW

考虑到风电项目从核准到吊装需要2年左右的准备期和建设期,开发商每年核准一批、开工一批、建设一批,滚动开发。因此以2014年为起点,2014-2018年陆上风电累计核准容量183GW,对应2016-2018年的吊装容量为118GW,截至2018年底,国内需要在2020年底前抢装的陆上风电补贴路条超过65GW。根据彭博新能源财经自下而上的统计,国内已核准尚未开工项目58GW,开发商已宣布开发计划的项目59GW,存量项目开发空间巨大。

我们估计2019年国内陆上风电吊装容量约为24-25GW,海上装机2GW左右,因此2020年需要抢装的陆上享受补贴的风电项目大概在35-41GW。

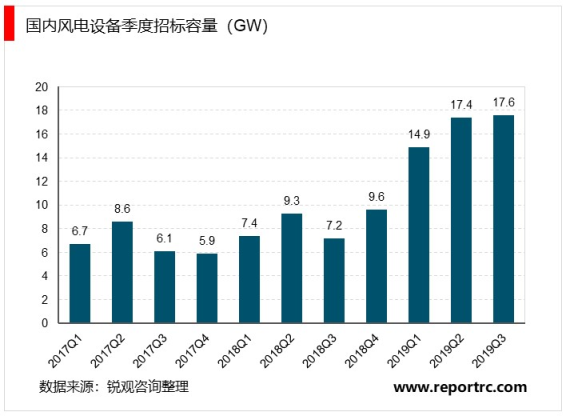

由于装机需求的自2019年初,行业内即出现主轴承和铸件的短期供应瓶颈,进入下半年,叶片的缺货再次进一步制约行业出货量增长。由于产能的匮乏,国内份额较为领先的整机厂商如金风科技、运达股份等,已经基本停止参与2020年内的供货项目,这也导致业主的焦虑和恐慌,招标量继续放大,单季度招标17.6GW,前三季度合计已达到49.9GW(包含海上11GW),同比增长108.5%,超过2018年全年水平。风机价格继续快速上涨,截至2019年9月,主力机型2.5MW投标均价恢复到3898元/千瓦,较前期低点累计反弹17%;3MW机型投标价格也稳定在3900元/千瓦附近。

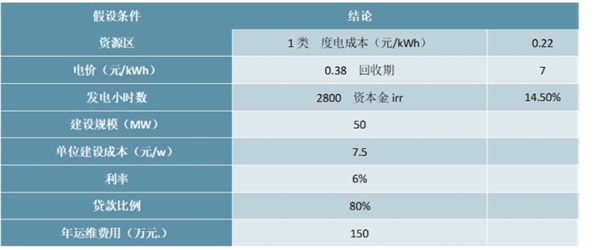

从经济性来看,以新建设项目的成本造价为依据,中国部分资源禀赋较好的地区,在消除限电的情况下已经具备平价上网的经济性。根据测算,目前在1类风区按年利用小时数2800计算,风电的度电成本已达到0.22元/千瓦时。我国国内风电新增项目在2019年就正式迈入平价项目逐步接轨的时代。

图表:风电度电成本测算

以美国风电市场做横向比较我国风电项目系统性造价仅相当于美国的70%以下,限电改善形成的“三北”地区度电成本下降空间至少在15-25%。2019年我国北方地区新建风电项电成本有望降至0.15元/千瓦时,中东部地区降至0.3元/千瓦时以下,可与当地煤电标杆电价形成明显差距。

2、三北平价大基地启动建设

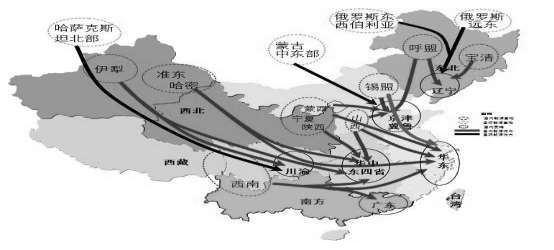

我国不同地区的自然条件不同,我国大型能源基地与能源消费地之间的输送距离将达到2500公里以上。以风电为例,风能储量差异很大,“三北”(西北、华北和东北)地区和沿海一带是风能资源最丰富的区域。而且“三北”地区风功率密度和风能密度远大于东南沿海地区,且盛行风向稳定,破坏性风速少,地势平坦,交通方便,工程地质条件好,施工便利,是大型风电场的最佳风能资源区。因此,2006至2015年我国风电开发主要集中在“三北”地区,截至

2017年,“三北”地区风电累计装机容量占全国比例达67%。由于我国能源资源与需求逆向分布的基本国情,以及能源转型发展的需要,决定了必须依赖大电网、构建大市场,在更大范围优化能源资源配置。

图表:我国能源资源与用电区域分布

但是由于电网的建设速度长期跟不上新能源发展的需求,因此中国风电发展历史始终与并网消纳的瓶颈问题高度相关。2013年国内弃风情况有明显好转,弃风率同比下滑5个百分点,随后开启为期三年的装机快速增长阶段。

2016年随着北方抢装过后形成了短暂的严重限电问题,北方市场被临时叫停,能源局引导开发商南下开发,行业装机连续两年下滑,从2015年的30.75GW下滑至2017年的19.GW。与此同时,“十三五”期间以来,国家能源局一直在着力解决风电消纳问题,从投资规划引导上,出台了风电消纳预警机制,从调度机制上,大力推动电力体制改革,从根本上解决新能源消纳问题。

在各级政府和电网的努力下,弃风率从2016年以来持续好转,年度弃风率从2016年的17%改善至2018年的7%,2019年前三季度平均弃风率更是快速下降至4.0%,同比下降4.5个百分点。橙色区域弃风率已降至10%以内,其中河北降至4.0%、内蒙降至6.6%,山西下降至0.8%;红色地区甘肃已经下降到8.9%。新疆前11个月弃风率下降到8.2%,同比下降6.1个百分点。

2019年在国家能源局组织的第一批平价示范项目申报中,由于绝大多数具备平价能力的省份,如内蒙、河北、山西、陕西仍然因消纳问题处于禁止新增常规核准项目的状态,而其他消纳条件较好的省份有大量补贴路条需要消化,因此仅吉林、黑龙江和河南等少数几个省份申报约4.5GW左右的平价项目。年内其他省份仍有平价项目核准,但未统一进行公示。预计2020年内蒙、山西和河北地区将从橙色转为绿色区域,启动平价项目的核准工作;新疆、甘肃地区从红色转为橙色,存量路条得以开工建设。

3、特高压集中建设和柔性输电技术推广,配套新能源送出需求

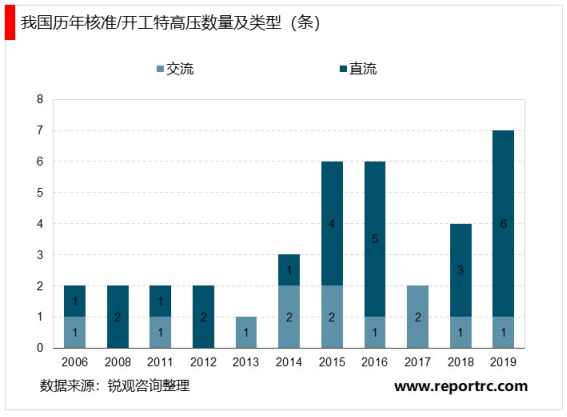

随着能源输送距离和规模越来越大,为满足大型可再生能源基地的集约化开发和利用,2020年我国特高压及跨区、跨国电网输送容量将达到4.1亿千瓦。“十三五”期间,我国重点优化西部(西北+川渝)、东部(“三华”+东北三省+内蒙古)两个特高压同步电网,形成送、受端结构清晰的“五横五纵”29条特高压线路的格局,2016-2020年我国新投运、在建和已规划的还有20条特高压线路,且有13条线路是在限电区域。

国家能源局在2018年9月7日印发的《关于加快推进一批输变电重点工程规划建设工作的通知》,要求在今明两年核准开工九项重点输变电工程,合计输电能力5700万千瓦。

图表:2018年国家能源局规划9条重点输变电工程

资料来源:公开资料整理

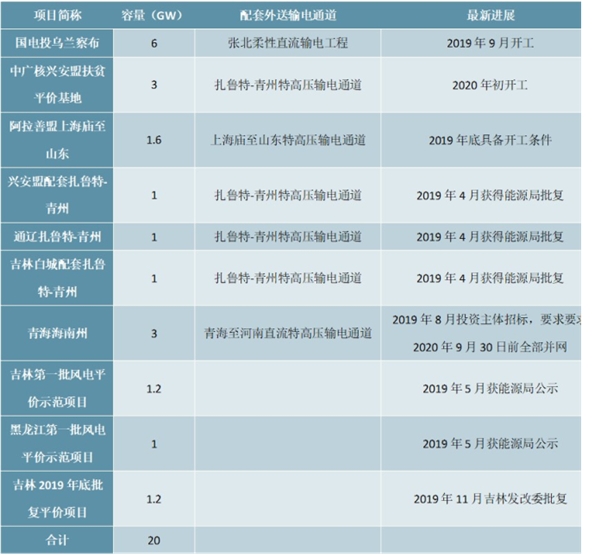

随着三北特高压输电外送通道持续建设投运,以及消纳情况的好转,近期超过7个三北风电大基地项目陆续启动前期工作,其中内蒙地区需求最为集中。国家规划的多条特高压输电通道也均以内蒙为起点,充分挖掘利空当地丰富的清洁能源资源;目前其他位于风电基地或新能源示范区例如青海(海南州)、陕西(榆林)、甘肃(陇东)、黑龙江(大庆)、吉林(白城)也在积极推进开发。

图表:三北近期启动前期工作的平价风电项目汇总

资料来源:公开资料整理