集成电路行业产业链及行业竞争格局

1、集成电路行业产业链

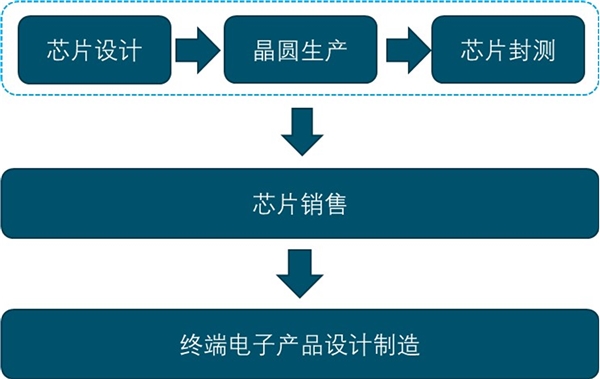

集成电路产业链通常由芯片产品生产、芯片产品销售以及终端电子产品设计制造三个环节组成,进一步地,芯片产品生产分为芯片设计、晶圆生产、芯片封测(封装、测试)等三个部分。

集成电路行业产业链

资料来源:锐观咨询整理

对上述主要生产环节说明如下:

(1)芯片设计

芯片设计是根据终端产品的需求,从系统、模块、电路等各个层级进行选择并组合,确定器件结构、工艺方案等,实现相关的功能和性能要求的过程。芯片设计作为生产环节中的核心步骤,决定了芯片的功能、性能和成本。

(2)晶圆生产

晶圆生产商根据设计版图进行掩膜制作,形成模版,在晶圆上批量制造集成电路,通过多次重复运用掺杂、沉积、光刻等工艺,最终在晶圆上实现高集成度的复杂电路。晶圆生产后通常要进行晶圆测试,检测晶圆的电路功能和性能。

(3)芯片封测

芯片封装是将生产出来的合格晶圆进行切割、焊线、塑封,以防止物理损坏或化学腐蚀,同时使芯片电路与外部器件实现电气连接。

芯片测试是指利用芯片设计厂商提供的测试工具,对封装完毕的芯片进行功能和性能测试,测试合格后,即形成可供整机产品使用的芯片。

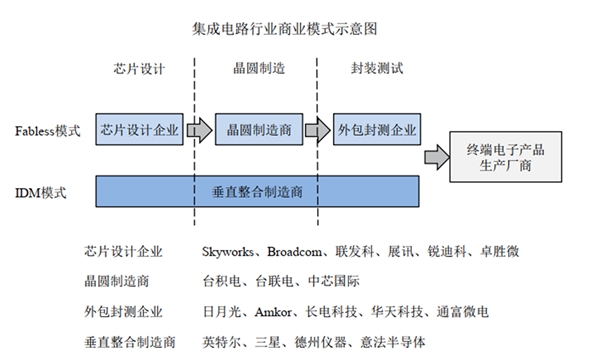

2、集成电路行业的商业模式

集成电路行业经过多年发展,在产业分工不断细化的背景下,行业的商业模式逐渐从原有单一的IDM模式转变为IDM模式、Fabless模式并存的局面,且Fabless模式的市场占比逐年提高。

(1)IDM模式

在IDM(IntegratedDeviceManufacturing,垂直整合制造)模式下,垂直整合制造商独自完成集成电路设计、晶圆制造、封测的所有环节。该模式为集成电路产业发展较早期最为常见的模式,但由于对技术和资金实力均有很高的要求,因此目前只为少数大型企业所采纳,如英特尔、三星、德州仪器、意法半导体等。

(2)Fabless模式

在Fabless模式下,集成电路设计、晶圆制造、封测分别由专业化的公司分工完成,此模式中主要参与的企业类型有芯片设计厂商、晶圆制造商、外包封测企业。由于处于产业链上游、技术密集程度高,芯片设计厂商在该种模式下起到龙头作用,统一协调芯片设计后的生产、封测与销售。具体来说,Fabless模式的流程主要为:芯片设计厂商组织研发人员进行芯片的研发设计,形成设计版图;将版图交给晶圆制造商,委托其加工生产晶圆片;晶圆片加工完成后交给封测企业,委托其进行晶圆的切割、封测,得到芯片成品;芯片成品通过直销或分销的模式销售给下游移动智能终端设备生产商。

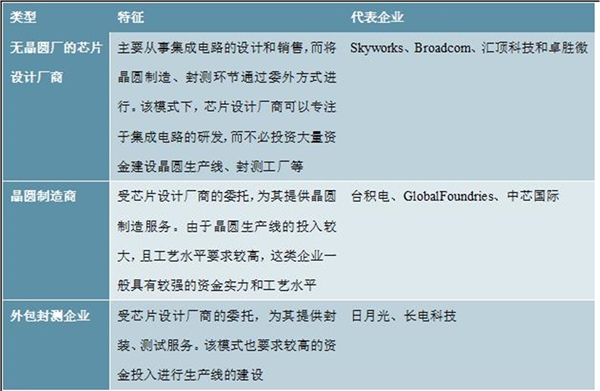

各类型的特征及代表性企业如下:

资料来源:公开资料整理

Fabless模式有利于其提升新技术和新产品的开发速度,确保企业始终站在行业技术前沿,保持并扩大自身技术优势。该模式有效降低了大规模固定资产投资所带来的财务风险。同时,Fabless模式下芯片设计厂商能够根据市场行情及时调整产能,从而进一步提升生产运营的灵活性。

3、集成电路行业竞争格局

(1)、行业的市场化程度

近年来,随着工业化程度的提升、移动互联网的快速发展以及软硬件技术的不断提升,国内集成电路行业取得了较大发展。以国内芯片设计厂商为例,截至2017年11月,芯片设计厂商约1,380家。总体来说,整个芯片设计行业已高度市场化。

(2)、主要竞争企业

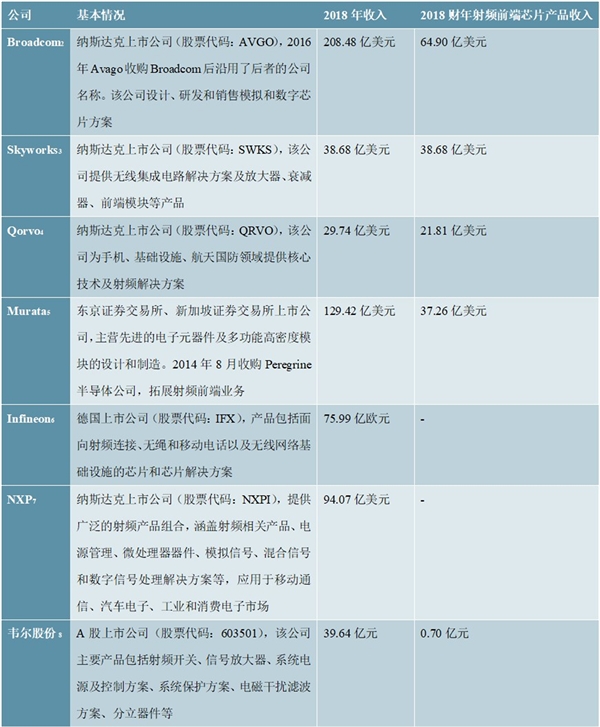

行业内主要芯片设计厂商一般同时向市场提供射频开关、射频低噪声放大器、射频功率放大器等多种产品。行业内主要竞争厂商包括欧美传统大厂Broadcom、Skyworks、Qorvo、NXP、Infineon、Murata等,及国内竞争厂商锐迪科、国民飞骧、唯捷创芯、韦尔股份等。现阶段,全球射频前端芯片市场主要被Broadcom、Skyworks、Qorvo等国外企业占据。有关主要竞争企业的介绍,请参见本节之“三、发行人的竞争地位”之“(二)主要产品竞争对手情况”。其中Broadcom、Skyworks、Qorvo、Murata、Infineon、NXP、韦尔股份为上市公司,根据其年报披露的公开信息,其基本信息、收入情况、技术水平如下。

(3)基本信息、收入情况

各主要竞争企业的基本情况、技术水平、2018财年全部收入及相关产品收入如下表所示,并在表后附注中补充了相应公开披露的统计口径。

资料来源:公开资料整理

(4)技术水平

1)Broadcom提供无线嵌入式解决方案和射频组件产品,包括全套的射频前端产品。Broadcom在射频前端领域的布局较久,在射频前端模块和射频滤波器方面的实力较强,凭借其BAW滤波器技术与Qorvo共同占据BAW滤波器市场。

2)Skyworks是领先的射频产品提供商,受益于完善的产品结构、在IoT及WiFi领域的拓展和在苹果手机中的广泛应用,Skyworks业绩快速增长。Skyworks在SAW滤波器、射频功率放大器、射频开关等产品上都有完善的产品覆盖,并在将芯片集成为模组的方面有较强能力。

3)Qorvo在射频产品领域提供商中占据领导地位,随着4GLTE等相关的高性能产品的广泛使用,公司将在未来持续快速增长。Qorvo着重定位于高端射频滤波器产品,凭借其BAW滤波器技术与Broadcom共同占据BAW滤波器市场。

4)Murata提供包括射频滤波器、射频开关等各种射频前端芯片,其SAW射频滤波器方面技术领先,面向全球客户在不同地区通信制式从2G升级到3G,或3G升级到4G/LTE的过程中,有较大的市场机会。

5)Infineon在射频前端芯片的工艺方面具备领先优势,其硅基氮化镓芯片可支持5G等高频率的新一代通信制式信号。2018年3月,美国Cree公司完成了对Infineon下属射频功率业务,Infineon原有的射频前端业务与Cree下属的Wolfspeed进行整合,成为射频功率组件供应商业界的领先者。

6)NXP是功率放大器的第一大供应商,经历并参与了移动通信制式的逐步发展。NXP长期跟踪GaN技术发展,从工艺到设计、封装、制造,都有着完善的技术储备。

7)韦尔股份是国内领先的芯片企业,同时开展芯片的研发设计与分销业务。韦尔股份自行研发设计的芯片产品已进入小米、金立、vivo、OPPO、魅族、乐视、华为、联想、摩托罗拉、三星、海信、中兴、波导等知名手机品牌的供应链。